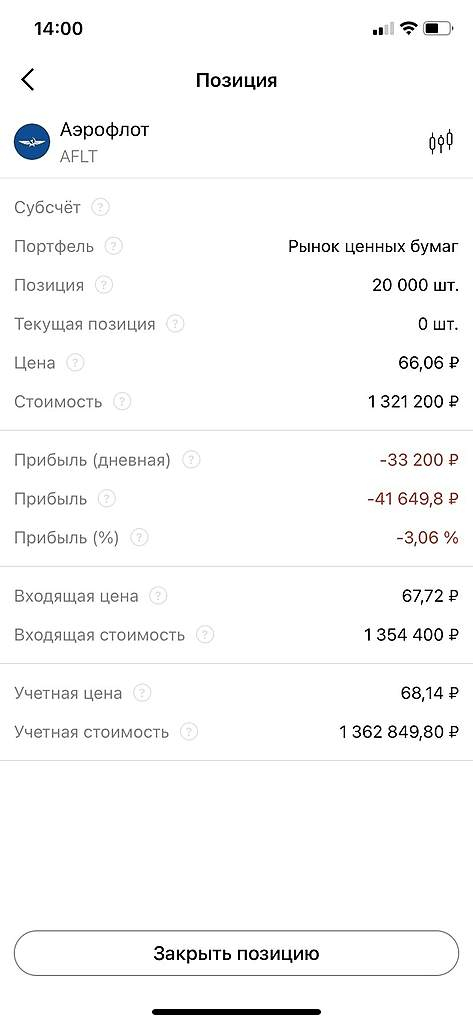

Ожидается существенная допэмиссия (до 100 млрд руб) в 2020 году (03.08.2020)

Доп эмиссия уже прошла, с 1 млрд размыли до 2,4 или 2,7 где-то

Ожидается существенная допэмиссия (до 100 млрд руб) в 2020 году (03.08.2020)

Пассажиропоток аэропортов Москвы — «Шереметьево», «Домодедово» и «Внуково» — в январе-феврале снизился по сравнению с аналогичным периодом прошлого года на 45,3%, до 7,4 миллиона человек, следует из данных Росавиации.

На международных линиях количество пассажиров сократилось на 82,6%, до 1 миллиона, на внутренних на 12,8%, до 6,3 миллиона.

«Шереметьево» за два месяца снизило перевозки на 59,7%, до 2,6 миллиона пассажиров, "

MPlus, Вы считаете адекватным сравнивать предковидные январь-февраль с ковидными?

Госпрограмма РФ льготного ипотечного кредитования позитивно отразится на строительном секторе — Промсвязьбанк

Группа ПИК представила сильный отчет по итогам 2020 года, продемонстрировав рост основных финансовых показателей на фоне увеличения спроса и цен на недвижимость, а также использования технологий онлайн-продаж.

Выручка за отчетный период составила 380,2 млрд руб. (+35,5% г/г), EBITDA – 112,0 млрд руб. (+67,1% г/г), чистая прибыль – 86,5 млрд руб. (+91,7%).

Рост выручки произошел на фоне увеличения продаж недвижимости. По итогам 2020 года компания нарастила продажи в натуральном выражении на 20,4% — до 2,36 млн кв. м, рост средней цены реализации составил 17,7% — до 144,6 тыс. руб./кв. м. Рост EBITDA и чистой прибыли произошел вслед за ростом выручки. Положительное влияние на чистую прибыль также оказало увеличение финансовых доходов в 3,7 раза. Рентабельность по EBITDA и чистой прибыли выросла на 5,6 п.п. и 6,7 п.п. соответственно, до 29,5% и 22,8%.

Авто-репост. Читать в блоге >>>

Кажется бумага на хаях

РАВ123321, продавай )))

And_rey, нечего продавать. Я просто новичек и сомневаюсь брать на хаях. Скорее всего небуду.

Очевидно же, что склад перезатарен старым, никому не нужным дерьмом.

Реально на складе на ~4 ярдов еще хоть как-то ликвидного товара.

Остальное вывезти бы на нашу, тут местную, Гусинобродскую свалку.

Очистить, так сказать, обувные чакры ))

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Обувь каши не просит — лежит она себе и лежит. Главное, чтобы не потырили товар со склада. Продадут.

khornickjaadle, как это не просит ⁉ Аполитично рассуждаете.

Аренадовать склады надо? Отапливать надо? Охранять надо?

Еще как просит.

По прогнозам Всемирного Банка цены на золото в этом десятилетии примерно останутся на прежнем уровне. К 2030 году цель по цене 1400 долларов за унцию. Понятно дело, что как там будет через 10 лет никто не знает, но от сюда можно вынести, что какого-то роста не ожидается в ближайшее время, в том числе и по оценке ISA.

")

Кривая фьючерсных контрактов на золото также указывает на то, что значительного роста в ближайшее время рынок не ожидает.

")

О! Ну наконец-то кто-=то решил выйти)

От куда у Вас всех тут такой ценник — не понимаю.

До ковида ценник был 100-140 руб. за акцию

Провели размытие в 2,2 раза (для простоты расчета возьмем размытие 2х), получаем: акций стало в 2 раза больше, а цена акций должна была упасть в 2 раза: 50-70 руб. за акцию. Повторюсь — это ценник на доковидных уровнях.

Пассажиропоток упал (возьмем более оптимистичные цифры) на 60%, следовательно:

(50-70) рублей — 60% = 20-28 рублей — вот это уже с учетом ковида и закрытия границ.

Вот по таким ценам надо покупать эту бумагу, а не по тем, которые вам диктует «кто-то» из рынка.

Гадаю на ромашке, сначала надо продать то, что купили на размытии. Ценники разные были и до ковида, и после ковида. И дотации, и нефть, и пассажиропоток, и конкуренты — всё меняется. Любой фаундер говорит, что нет справедливой цены.

InvestingAsHobby, Повышение ставки ЦБ/ФРС/ЕЦБ ведёт к падению акций и росту облигаций

Максим, там рост смехотворный, вы что же думаете сейчас все побегут продавать акции и в родной Сбербанк по 4,35% вкладываться? Чтобы народ вернулся в депозиты ставка должны быть хотя бы 6%. Ибо вклады дешевле 6% просто неинтересны.

HeavyMetal, не на депозиты, но у того же сбера дивы ниже всего на пару %, а темпы роста выше в разы. Да и индекс полной доходности выглядит интереснее, со своими 15% на дистанции, чем квазиоблигация в виде МТС с 9% доходностью

Михаил Titov, Тогда не догоняю при чем тут ставка? Обычно ставка прямо влияет на вклады, и не так уж явно на дивики, тем более госбанка

И таки да, лучше 9% от МТС чем 4,35% от депозита Сбера.

HeavyMetal, ставка сильно влияет на стоимость активов с большой дюрацией — пятилетки в цене изменяются больше однолеток (облиги). МТС без роста бизнеса — квазиоблигация с длинной дюрацией, следовательно котировки очень чувствительны к изменению ставки.

И я не пойму почему вы акции и депозит сравниваете, совершенно другой риск. Уж лучше Юнипро с 11% или ленэнерго с 10%, чем МТС с 9%

Михаил Titov, а почему Вы считаете, что у того же МТС нет потенциала роста бизнеса? У телекомов впереди много чего интересного: 5G с увеличением трафика на порядки, финтех, цифровые валюты, те же экосистемы. Если наши телекомы это не могут «продать», то не значит, что этого не будет. Скорее, что у нефтянки непонятное будущее, да и банков тоже, что не мешает им расти. А в целом, конечно Вы правы про дюрацию и ставки.

aps, 5г для мтс это кап затраты, которые только помогут остаться на плаву, а не кратно увеличить показатели. Как сказали на презентации Банка СПб — экосистемами могут стать 1-2 крупных игрока, априори. Если говорить про телекомы, то тут больше экосистемой видится Ростелеком и то с натяжкой. МТС же какую нишу будет занимать своей экосистемой? ему уже конкурировать по многим тому что он хочет придется со сбером, яндексом и тиньком. Ростелеком же по крайней мере может занять нишу коммуналки и т.п. в цифровой экономике.

Выручка у мтс растет ниже инфляции, что говорит о загибании бизнеса (понятное дело, что прям до загибания-загибания далеко, но предпосылки есть). По клиентам, если не ошибаюсь, слабый отток. Тот же теле 2 растет на 15% по выручке и клиентами прибавляет (а где он их взял?)

Так что, имхо, на ближайшие пару лет вообще не видится за счет чего компания сможет увеличивать показатели. Может, конечно, они начнут битки майнить и сделают крипто-транзакционнное приложение или какой-нибудь софт для электромобилей, но мало в это верится.

Да и вообще сектор Телекомов такой и есть, примерно как та же генерация или сети. Рынок уже вырос и больше потенциала нет. Единица скорости интернета и единица объема данных постоянно дешевеет. По хранению данных, из РФ это тоже больше лидером видится ростелеком и, возможно, маил. МТС нет. тут только дивы в 9%, не самые интересные для компании такого типа

Михаил Titov, Я выбираю МТС, среди прочих операторов только МТС ловит везде а Теле 2 полный отстой, скоро те 15% что туда перешли вернутся обратно за качеством, как только поймут что дешевизна это не уважение к себе

InvestingAsHobby, Повышение ставки ЦБ/ФРС/ЕЦБ ведёт к падению акций и росту облигаций

Максим, там рост смехотворный, вы что же думаете сейчас все побегут продавать акции и в родной Сбербанк по 4,35% вкладываться? Чтобы народ вернулся в депозиты ставка должны быть хотя бы 6%. Ибо вклады дешевле 6% просто неинтересны.

HeavyMetal, не на депозиты, но у того же сбера дивы ниже всего на пару %, а темпы роста выше в разы. Да и индекс полной доходности выглядит интереснее, со своими 15% на дистанции, чем квазиоблигация в виде МТС с 9% доходностью

Михаил Titov, Тогда не догоняю при чем тут ставка? Обычно ставка прямо влияет на вклады, и не так уж явно на дивики, тем более госбанка

И таки да, лучше 9% от МТС чем 4,35% от депозита Сбера.

HeavyMetal, ставка сильно влияет на стоимость активов с большой дюрацией — пятилетки в цене изменяются больше однолеток (облиги). МТС без роста бизнеса — квазиоблигация с длинной дюрацией, следовательно котировки очень чувствительны к изменению ставки.

И я не пойму почему вы акции и депозит сравниваете, совершенно другой риск. Уж лучше Юнипро с 11% или ленэнерго с 10%, чем МТС с 9%

Михаил Titov, а почему Вы считаете, что у того же МТС нет потенциала роста бизнеса? У телекомов впереди много чего интересного: 5G с увеличением трафика на порядки, финтех, цифровые валюты, те же экосистемы. Если наши телекомы это не могут «продать», то не значит, что этого не будет. Скорее, что у нефтянки непонятное будущее, да и банков тоже, что не мешает им расти. А в целом, конечно Вы правы про дюрацию и ставки.

InvestingAsHobby, Повышение ставки ЦБ/ФРС/ЕЦБ ведёт к падению акций и росту облигаций

Максим, там рост смехотворный, вы что же думаете сейчас все побегут продавать акции и в родной Сбербанк по 4,35% вкладываться? Чтобы народ вернулся в депозиты ставка должны быть хотя бы 6%. Ибо вклады дешевле 6% просто неинтересны.

HeavyMetal, не на депозиты, но у того же сбера дивы ниже всего на пару %, а темпы роста выше в разы. Да и индекс полной доходности выглядит интереснее, со своими 15% на дистанции, чем квазиоблигация в виде МТС с 9% доходностью

Михаил Titov, Тогда не догоняю при чем тут ставка? Обычно ставка прямо влияет на вклады, и не так уж явно на дивики, тем более госбанка

И таки да, лучше 9% от МТС чем 4,35% от депозита Сбера.

InvestingAsHobby, Повышение ставки ЦБ/ФРС/ЕЦБ ведёт к падению акций и росту облигаций

Максим, там рост смехотворный, вы что же думаете сейчас все побегут продавать акции и в родной Сбербанк по 4,35% вкладываться? Чтобы народ вернулся в депозиты ставка должны быть хотя бы 6%. Ибо вклады дешевле 6% просто неинтересны.

Флота купил 2000 лотов, за все заявления плачу живыми деньгами

Diamond, продай путы на 47,5, пожалуйста

Михаил Titov, если сильно повезут вниз, придётся принимать убытки

Флота купил 2000 лотов, за все заявления плачу живыми деньгами

Причина падения — просели цены на никель

Валдис Куксаев, причина падения — хотят кинуть миноров с дивами)

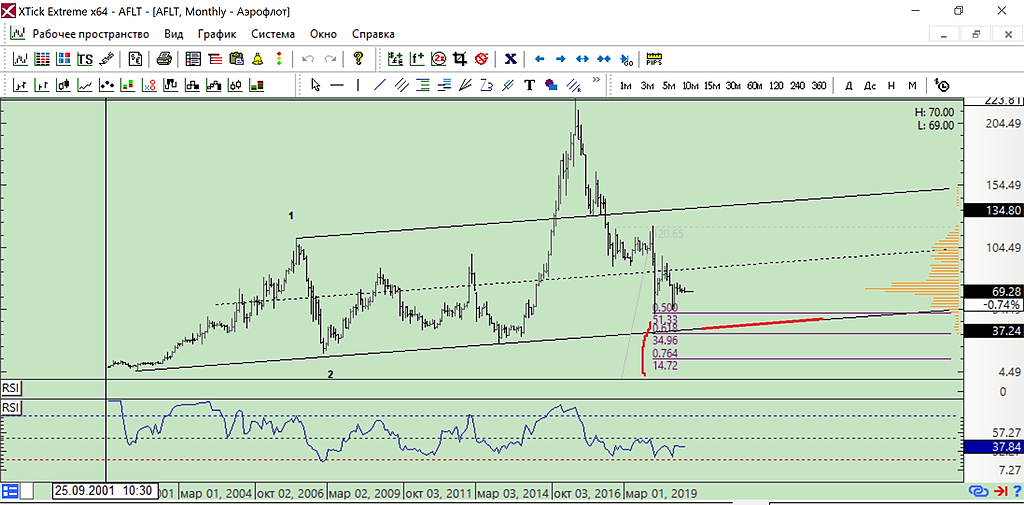

На проге по объемам видно, что выход из боковика вниз :)

А по волновому анализу, что вход от 35 :) могу ошибаться… на днях летала су в казань — самолеты битком в обе стороны

Нефть

Как и ожидалось, на нефтяном рынке началась коррекция. 18 марта котировки рухнули более чем на 7%, однако в момент обрушения в новостном фоне, что в российском, что в англоязычном значимых новостей, которые могли бы стать триггером не наблюдалось. Через, примерно, час падение стали обосновывать ужесточением ограничением в Европе, ухудшением отношений РФ и США, увеличением запасов в США (хотя по данным API они снизились вопреки ожиданиям роста). Я же больше склонен к версии со спекулянтами. Коррекция в нефти была ожидаема всеми, поэтому после пробития треугольника в районе 66,5, начали расти шорты, а рекордное количество чистых длинных стало сокращаться — вот и импульс на 7+%.

")

Доллар

Несмотря на обострение санкционной риторики, рубль остается в своем диапазоне 72-75.

Факторы ослабления рубля: Санкционная риторика, покупки центральным банком, инфляция.