Алексей aka Markitant, бери на плечи, потом богатым буш

Алексей Бицев, нет, ни за что! Покупка на плечи это полная потеря контроля над своими финансами.

Тимофей Мартынов, а Вы общались с сотрудниками ЭсЭфАй на комфе в Ленинграде? У них в портфеле 11% Руси… Зачем они то купили эти акции? Ведь есть же какой то план по их удержанию…

О, значит мои расчёты верные… ТСЖ побежал догонять индексы и сокращать свой разрыв в росте

Ждём +35% на перспективу

5 % уже прошло

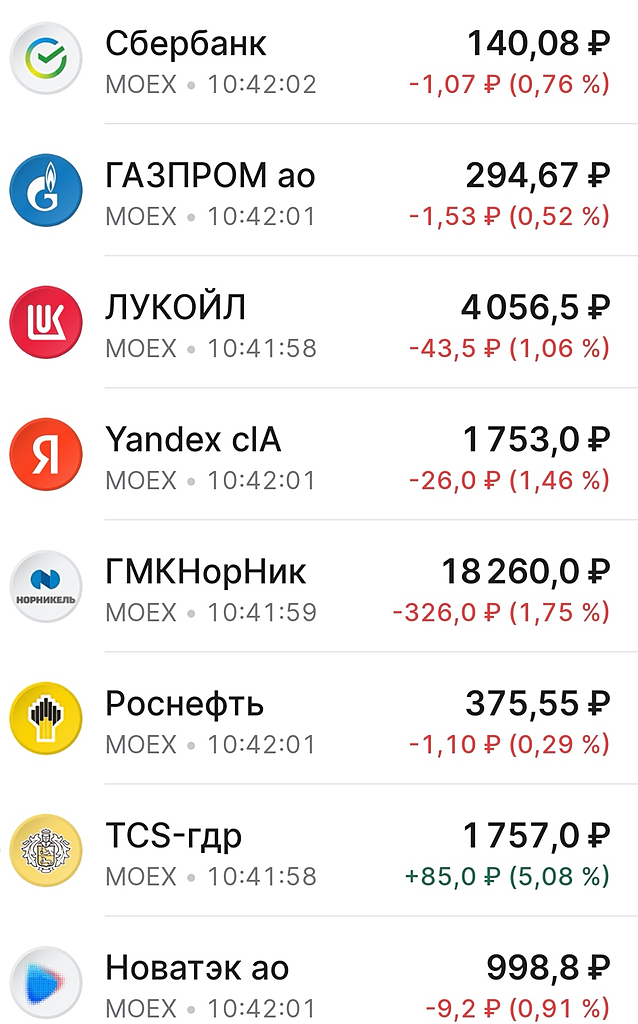

Сейчас Яндекс и Тинькоф стоят примерно по 1750 руб за 1 акцию

И Тинькоф, и Яндекс и Сбер ещё оторвутся в росте в ближайшие дни

opoffis,

Подарки SWIFT к Рождеству ⚓⛱️

Комиссия на покупку валюты в банке к курсу ММВБ в ВТБ в июне 2022 видел +40%

Бакс стоил 58, а продавали в кассе за 81

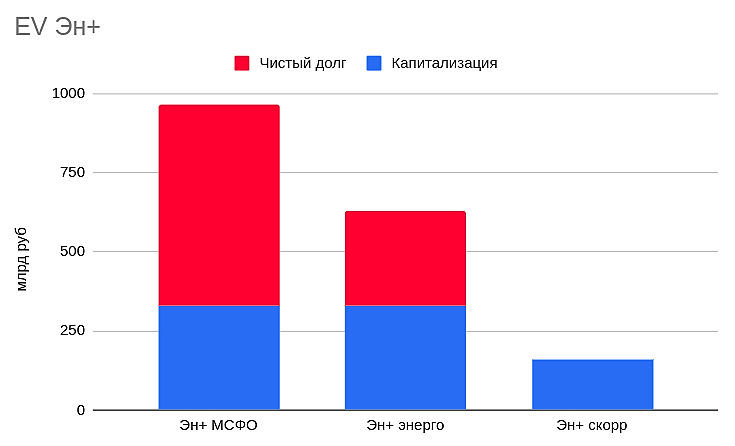

Если в Эн+ вычесть долги Русала, предположить, что Эн+ пакет Русала «виртуально» продаст, да еще и с казначейским пакетом — реальная стоимость компании сегодня (EV) — 160 млрд рублей.

При этом энергогенерация сможет спокойно генерировать 60-70 млрд чистой прибыли / fcf в год, вот и думаю, либо я где-то допустил ошибку в расчтеах, либо инвесторы.

Есть идеи почему стоит 500 рублей и в чем тут риски кроме Дерипаски, который никогда не будет платить дивиденды?))

Сургут хранит больщую часть долларов в своем банке, поэтому все в одном кармане.

Сургут купит долю BP в Роснефти? 🤔

Друзья, как думаете, такое возможно?

Сейчас проблемы с валютой и они сохранятся на долго, Сургут может вообще её лишиться из-за новых санкций.

Куда девать столько денег? Куда-то же их всеравно припаркуют?

Авто-репост. Читать в блоге >>>

Алексей aka Markitant, устаревшая инфа от 5 апреля… :) уже и ставку ЦБ снизил и заявления были что без допки обойдется и ВТБ и Сбер.

Даже с допкой 2 варианта:

— если акциями = размытие доли миноров.

— если Облигами под маленьких %, то хорошая тема надо брать.

============

был еще хитрый вариант с выделением замороженных активов и обязательств перед нерезами в отдельное АО. тут совсем был бы чудесный вариант, даже без допки.

считай возврат получился бы к уровню до 24 февраля на ровном месте.

В трех банках из списка системно значимых – Сбербанке, ВТБ и Росбанке – сейчас не видят необходимости в дополнительных вливаниях в капитал.

Сбербанк уже сформировал большую часть резервов, сообщал первый зампред Сбербанка Александр Ведяхин.

Костин говорил, что ситуацию с убытками в банковском секторе из-за санкций можно «починить» без масштабной докапитализации банковского сектора живыми деньгами Предправления Росбанка Илья Поляков в интервью «Ведомостям» также говорил, что банк не нуждается в докапитализации и со своей стороны не видит необходимости в дополнительной помощи.

Дмитрий Zы, бизнес построил Тиньков. У него его отняли. А вот роль спецслужбиста Костина в ВТБ не очень понятна — ясно лишь, что за 14 лет ВТБ заметно потерял в цене и поэтому для акционеров он плох, раз такое происходит с банком в его управлении.

Здравствуйте, может кто подскажет, что у компании с долей иностранных компонентов в их продукции? Или компания полностью самообеспеченная?

СПБ Биржа не исключает запуска торгов акциями компаний из Индии, Бразилии, Мексики и ЮАР

Я надеюсь, мы будем дальше двигаться в сторону континентального Китая, совершенно точно. Потому что по объемам он может быть и самый сложный, но самый перспективный. А дальше — очевидно, развивающиеся рынки, здесь вариантов не очень много. Берешь карту дружественных стран и смотришь по объему рынка: Индия, Бразилия, Мексика, ЮАР — развивающиеся страны и те, где нормальные развитые рынки"

При выходе в новые юрисдикции биржа оценивает экономическую целесообразность и спрос.

К примеру, целесообразность запуска торгов дубайскими компаниями не очевидна. Дубай — это не очень большой рынок, так как локальных дубайских бумаг условно два десятка. Вопрос же еще и в ликвидности. Стоимость выхода на все рынки примерно одинаковая, и если в одном месте 2 тысячи эмитентов, в другом — двадцать, ты понимаешь, что если ты эти двадцать эмитентов залистингуешь, бизнес будет копеечный. Поэтому мы оцениваем экономическую целесообразность и спрос

глава площадки Роман Горюнов

Авто-репост. Читать в блоге >>>

СПБ Биржа: торги гонконгскими акциями начнутся 20 июня — РБК

СПБ Биржа начинает торги акциями компаний из Гонконга. С 20 июня инвесторам будут доступны 12 бумаг, но к концу года их число вырастет до 200. Расчеты будут идти в гонконгских долларах без участия европейских клиринговых компаний

Об этом РБК рассказали представитель площадки и представитель «Тинькофф Инвестиции».

На старте инвесторам будут доступны 12 ценных бумаг эмитентов из Гонконга и материкового Китая.

В течение последующих двух месяцев ассортимент бумаг планируется расширить до 50 наименований, к концу года — до 200, а в течение 2023 года — до 1 тыс., добавил он.

Торговые сессии с гонконгскими бумагами будут проводиться с 8:00 до 18:00 мск

Размер одного лота на СПБ Бирже будет включать от одной до нескольких ценных бумаг. Расчеты по ценным бумагам станут осуществляться на второй торговый день (Т+2), торговый календарь будет синхронизирован с торговым календарем Гонконгской биржи

Рассчитываться по ценным бумагам инвесторы будут в гонконгских долларах. Конвертацию валюты станут обеспечивать сервисы брокеров.

Расчетным депозитарием при сделках с гонконгскими бумагами будет выступать СПБ Банк (бывший Бест Эффортс Банк, входит в контур СПБ Биржи)

СПБ Биржа даст доступ к торгам всем брокерам, которые в настоящий момент предоставляют клиентам доступ к ценным бумагам иностранных эмитентов

СПБ Биржа в июне запустит торги акциями с Гонконгской биржи — РБК (rbc.ru)

Авто-репост. Читать в блоге >>>

Ребята не было слухов про Прохорова?

Он уже владел Квадрой, успешно продал в этом году Росатому,

может он изъявил желание купить люксовую компанию Юнипро

Акции Юнипро выросли более чем на 21%. Fortum нашли покупателя?

Сегодня котировки компании выросли более чем на 20% на слухах о скорой продаже Fortum своего пакета акций в Юнипро.

Ночью Коммерсантъ опубликовал статью, в которой сообщил, что финская Fortum, которая контролирует немецкую Uniper планирует закрыть сделку по продаже Юнипро до 1 июля 2022 г.

Со слов источника Коммерсантъ, сейчас открыт сбор заявок на предложение, который завершится 21 июня 2022 г. Предполагаемыми кандидатами на покупку российской Юнипро являются Газпром энергохолдинг, СУЭК и Интер РАО.

По данным газеты, Газпромбанк готов выкупить активы Fortum для Газпром энергохолдинга. В частности, пакет в ТГК-1 и Юнипро. По слухам, Юнипро оценивается в 1,5-2 руб. за акцию. У Интер РАО же, есть более 300 млрд руб. свободных денежных средств.

Таким образом, объясняется аномальный рост на прошлой неделе на повышенных объёмах без каких-либо новостей. Схожая ситуация наблюдается в

Авто-репост. Читать в блоге >>>

Газпромбанк готов выкупить как активы «Фортума», в том числе пакет в ТГК-1, так и «Юнипро». За каждый актив банк может заплатить около $1,5–2 млрд, что предполагает 1,5–2 руб. за акцию «Юнипро», или 20–60% премии к рыночной цене (с начала года капитализация «Юнипро» на Мосбирже

Иванов Олег, А есть хоть какое-то понимание, как это отразится на див.политике и котировках компании?

Алексей Зайцев, если выкупит ГЭХ, сделают как у остальных гэхов: 50% от чп по МСФО

Investor Zim, а если выкупит ИнтерРАО? 25%? А если выкупит СУЭК? 0%?

Алексей aka Markitant, человек спросил, что будет, если выкупит Газпромбанк.