комментарии Виктор Петров на форуме

-

Топ-5 самых доходных акций в 2024 году

Топ-5 самых доходных акций в 2024 году

Пришла пора определить пятёрку акций, которые дали самую высокую доходность акционерам в 2024 году.

Акции Эсэфай

Те, кто держал акции Эсэфай с самого начала года, смогли получить прибыль в 205%. Казалось бы, зачем мотать себе нервы спекуляциями, когда достаточно купить такую акцию как Эсэфай.

Авто-репост. Читать в блоге >>> Топ-5 самых доходных акций в 2024 году

Топ-5 самых доходных акций в 2024 году

Пришла пора определить пятёрку акций, которые дали самую высокую доходность акционерам в 2024 году.

Акции Эсэфай

Те, кто держал акции Эсэфай с самого начала года, смогли получить прибыль в 205%. Казалось бы, зачем мотать себе нервы спекуляциями, когда достаточно купить такую акцию как Эсэфай.

Авто-репост. Читать в блоге >>> Война дронов: кто виноват в потерях

Война дронов: кто виноват в потерях

Новая атака дронов с привычными результатами. После атаки украинского беспилотника произошло возгорание. На данный момент пострадавших нет.

На карте видны места с сообщениями о терактах, диверсиях и беспилотниках:

Авто-репост. Читать в блоге >>> Война дронов: кто виноват в потерях

Война дронов: кто виноват в потерях

Новая атака дронов с привычными результатами. После атаки украинского беспилотника произошло возгорание. На данный момент пострадавших нет.

На карте видны места с сообщениями о терактах, диверсиях и беспилотниках:

Авто-репост. Читать в блоге >>> Киви против киви: как банк подал иск к Киви

Киви против киви: как банк подал иск к Киви

Результатом отзыва лицензии у Киви банка стала регистрация иска против собственников. В настоящее время Киви банк находится под управлением Агентства по страхованию вкладов. Этот контроль АСВ получила после отзыва лицензии у Киви банка.

История отзыва лицензии у Киви банка очень интересная. Всякие встречи за закрытыми дверями я описывать не буду по двум причинам. Первая причина: там особо интересного не было. Вторая причина: меня там не было и я просто не знаю о чём велась речь.

Пока 27 июля инвесторы грели свои жопки на пляже за счёт заработанных средств в феноменальном по доходности 2023 году, QIWI опровергает просочившуюся в СМИ информацию о возможном отзыве лицензии на свою деятельность. Там же QIWI заявляет, что у неё нет уверенности в том, что у неё получится устранить ограничение на работу Киви банка. Это случилось после проверки ЦБ, который ограничил физ.лицам вывод денег с кошельков Киви на банковские счета или снятие наличных.

Авто-репост. Читать в блоге >>> Традиция Лукойла обратного выкупа акций

Традиция Лукойла обратного выкупа акций

Выкуп собственных акций у Лукойла давно не является чем-то новым. За последнюю неделю акции Лукойла выросли на 5,1%. Похоже, инвесторы уже что-то ожидают.

Последние годы компания выкупала собственные акции. Так, например, Лукойл объявил о выкупе собственных акций на сумму в 3 млрд $, что равняется 36,3 млн акций. Это было ещё в 2019 году. И если не считать великодушный подарок менеджменту акций Лукойла некоторое время назад, то можно сказать, что количество акций уменьшается.

Авто-репост. Читать в блоге >>> Патриархальное око Норникеля продолжает следить за рынком

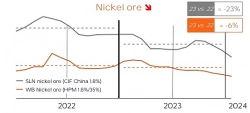

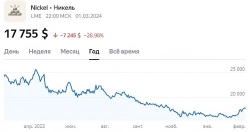

Патриархальное око Норникеля продолжает следить за рынком

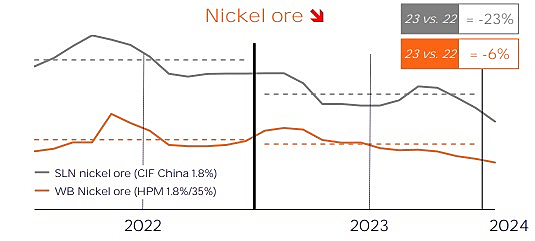

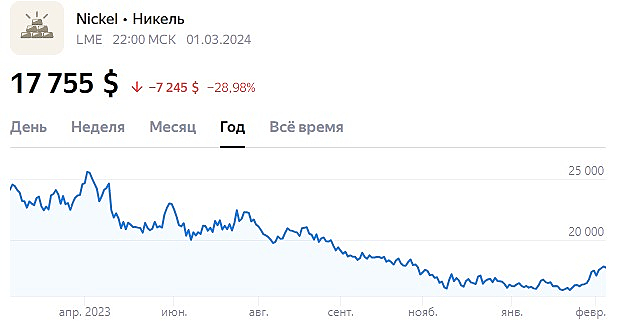

Изменение конъюнктуры рынка никеля в последнее время заставляет снижаться цены на металл. Объём производства никеля в мире растёт. Какие компании сколько добывают.

Норникель теряет свои позиции по производству высокосортного никеля. Снижение доли в мире произошло с 22% в 2020 году до 17% в 2023.

Авто-репост. Читать в блоге >>>Виктор Петров, Виктор Петров, странно! Почему тогда все говорят, что Норка крупнейший монополист на мировом рынке? Одни только Филиппины рву...

EvgVlad, ну Вы говорите про производство высокосортного никеля. Сейчас пост сделаю- по данным компании в 2023 году Tsingshan по объему производства нержавеющей стали поставил рекорд в 16,28 млн тонн

Виктор Петров, когда будет дно на рынке никеля?

Дюша Метелкин, можно пока сказать, что в ближайшее время сильного роста не ожидается, не смотря на закрытие некоторых рудников. Китай вообще ввалил 30 млрд $. Добыча у некоторых компаний имеет тенденцию к увеличению. Ниже написал, что POSCO Holdings через год только на одном заводе планирует выпускать 52к тонн ферроникеля. А к 2030 году планирует производить 220к тонн- Glencore заморозила финансирование никелевого рудника Кониамбо в Новой Каледонии (потрачено 9 млрд $)

Wyloo Metals объявила о закрытии своих никелевых рудников в Западной Австралии (потрачено 0,5 млрд $)

First Quantum Minerals временно остановила работу в Западной Австралии рудника Ravensthorpe

Sherritt International пришлось уволить 10% своего персонала для снижения затрат

PAN в январе 2024 года закрыла в Австралии никелевый рудник - По данным POSCO Holdings, в мае 2023 года компания инвестировала 441 миллион долларов в создание завода по рафинированию никеля в промышленном парке Weda Bay на индонезийском острове Хальмахера. Ожидается, что компания будет производить около 52 000 тонн ферроникеля ежегодно, чего достаточно для производства аккумуляторов для 1 миллиона электромобилей (EV). Планируется начало строительства в 2023 году и начало производства в 2025 году.

- Eramet, как и другие компании, жалуется на снижение цен на никель. Так что это общая проблема (что очевидно, когда смотрим на стоимость этого металла

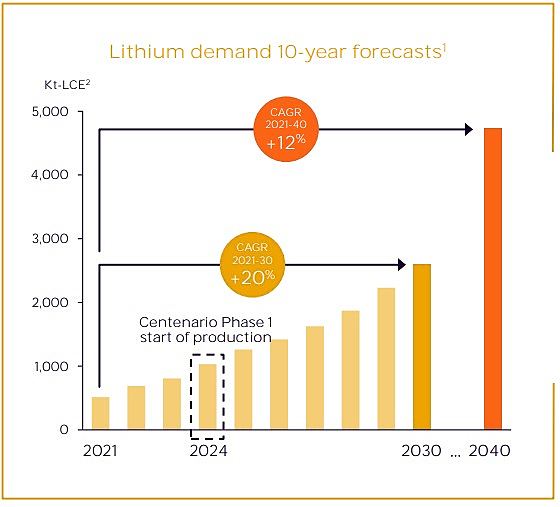

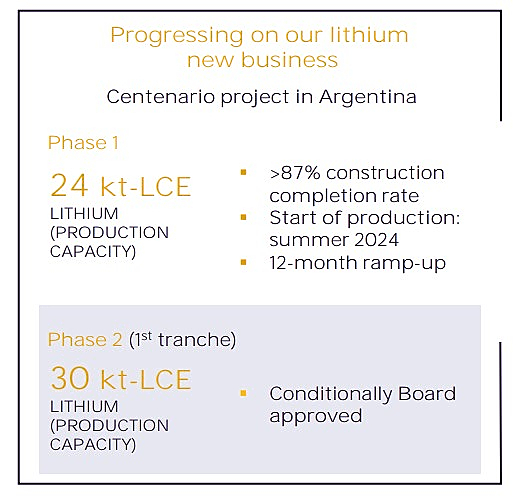

- насчёт планируемого проекта Норникеля по добычи в будущем 45к тонн лития.

Eramet летом 2024 года собирается закончить строительство завода по производству лития в 27к тонн

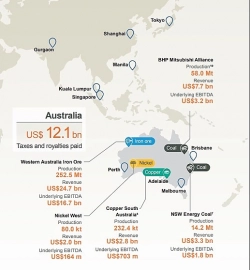

- добыча никеля, меди, угля и железной руды в 2023 году у компании BHP

Чтобы купить акции, выберите надежного брокера: