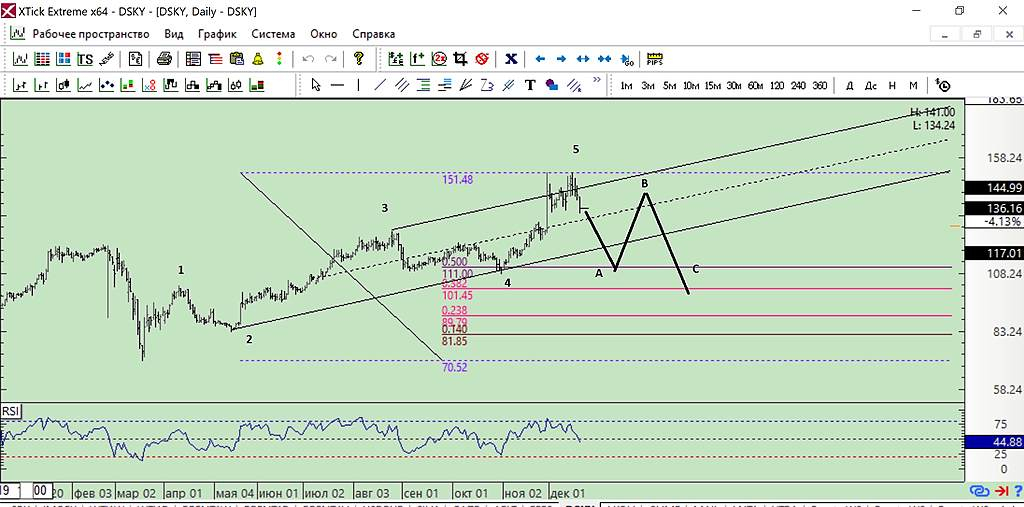

Как думаете, стоит брать по таким ценам?

Михаил, я бы не рекомендовала, это начало коррекции на 101 или ниже

Marina Bystrova, простите, ну как там коррекция на 101? Как обычно?

Банда Анонимов, Я, конечно не Марина )), но смею предположить, что дважды оттолкнулось от 150, цена ушла ниже основного обьема после импульса 30 ноября. Если до пятницы включительно не уйдем выше 140 и не закрепимся, вполне можем пойти вниз. На сколько глубоко не скажу, надо искать интереса покупателей крупных на снижении цены.

пс заметьте уже 22 дня трамбуют боковик. И уже не могут дойти до 140. Достаточно резво прошли 140

Эдуард Ганиев, видимо вы не в теме, что «толчки» были на скупке алтуса и 150 прямо сейчас не будет т.к. выкуп закончен покачто. Падать ему не с чего, а 140 вряд ли будет, потому что через пару дней дивгэп.

Ровно по этой причине чистый теханализ это шарлатанство для хомячков.

Не говоря уж о том, что можно в интернетах прочитать, где и как применяют ТА на самом деле.

Банда Анонимов, Вы правильно сказали, что был интерес, толкнуло цену вверх. Интереса не будет — пойдет вниз и будет идти до нового интереса. И желательно его увидеть на больших ТФ. Малые не очень информативны… Мне ближе объемный анализ. ТА (волновой) не очень уважаю. По мне дак это сплошное гадание и подтягивание фактов под график

Эдуард Ганиев, к вопросу о ТА и «коррекции на 101 и ниже» — текущий 141.

Рост сейчас вполне логичен, вчера забыл об этом — те, кто вышел на 150 или альтусу сдался, заходят обратно, убедившись, что «отлив» закончен.

Коррекции будут, конечно, но не на 40 рублей, очевидно…