Одна из самых мутных компаний на РФ, при этом капитализация выросла в 6 раз за счет роста цен на золото и олово

👉 Начали показывать в отчетах отличную прибыль и рентабельность, до этого были убытки из-за предоплат и прочих бухгалтерских трюков

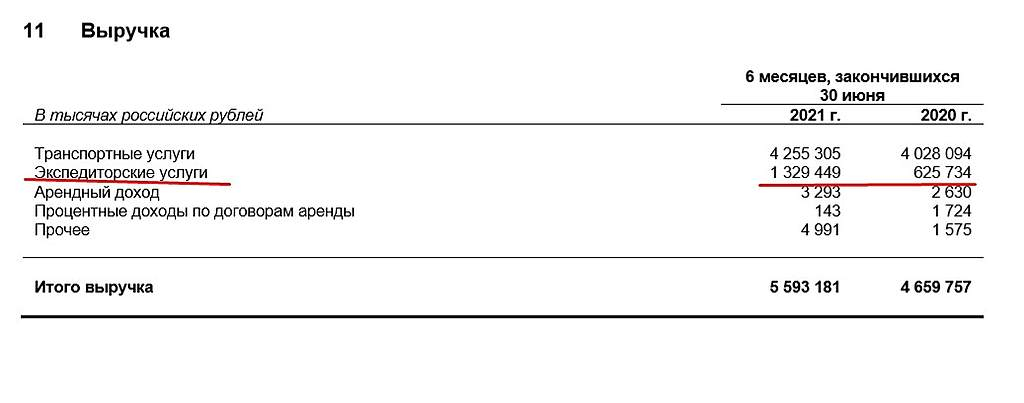

👉 Хорошо поработали на операционном уровне, себестоимость даже снизилась по отношению к прошлому году!

👉 Заработали чистыми почти 2.5 млрд за квартал

👉 Курсовые разницы нарисовали прибыль в 3 млрд за 2021 год (будьте внимательны!)

👉 Олово торгуется на исторических максимумах (по крайней мере за 16 лет), видимо дочка в виде Русолова должна генерить суперкэшфлоу

Вывод: P/E = 10, с текущей корпоративной практикой ловить особо нечего. Хотя компания интересная, особенно бриллиант в виде Русолова и текущих ценах на товар, который она производит. Наблюдать за компанией точно стоит.

Олег Кузьмичев, присматриваешься?

Тимофей Мартынов, наблюдаю) жду золото по 1630

Олег Кузьмичев, Агрессивно!:)