Продолжают громить русагро

www.business-vector.info/begi-vadik-begi-vadim-120532/

Саша Пушкин, шутка повторенная дважды, смешна вдвойне

Продолжают громить русагро

www.business-vector.info/begi-vadik-begi-vadim-120532/

Добрый день!

На моем счету совершена внебиржевая сделка репо. Бумаги куплены и проданы Без моего ведома. Допускаю что так работает брокер. Однако комиссия за сделку списана с меня. Это по сути мошеничество. Вам так не кажется? Ваши комментарии?

Перестал работать личный кабинет сразу с нескольких устройств на android 4.х. Это так задумано или что?

Прочитал мсфо башни за 1 кв.… Выручка снизилась на 50 миллиардов за счёт чего? ...

Саша Пушкин, вроде в отчете показано. Нет ?

Евдокимов Сергей, и что?

Причина падения выручки объёмы или отпускная цена?

Саша Пушкин, в смысле «и что»? И ни что.

И цена и объемы. Вы пишите, что «Цены вроде не сильно просели».

По мне так просели. В экстремумах квартала почти на 50% в рублях.

Из этого итог и вытекает.

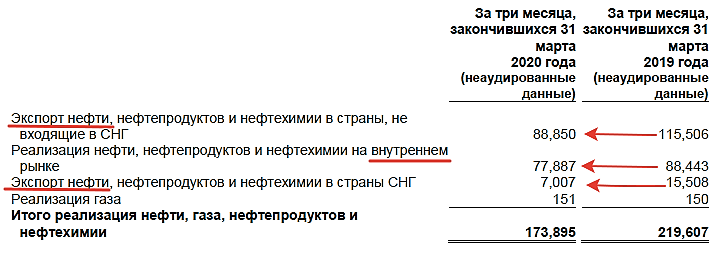

Евдокимов Сергей, если ваш график без вертикальной шкалы ни о чём. Но если уж вам нравятся картинки то вот:

Прочитал мсфо башни за 1 кв.… Выручка снизилась на 50 миллиардов за счёт чего? ...

Саша Пушкин, вроде в отчете показано. Нет ?

Евдокимов Сергей, и что?

Причина падения выручки объёмы или отпускная цена?

Прочитал мсфо башни за 1 кв.… Выручка снизилась на 50 миллиардов за счёт чего? ...

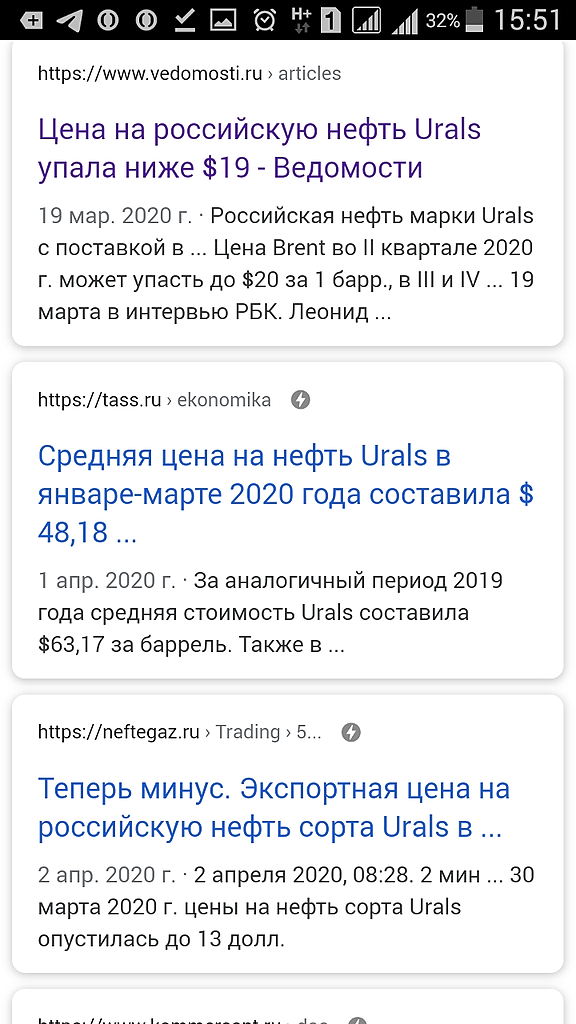

Прочитал мсфо башни за 1 кв. На сколько я помню в первом квартале цена на нефть держалась ещё высоко. Отрицательные цены итд случились уже в апреле. Т.е. можно было ожидать снижения ЧП но не того обвала, который мы наблюдаем по факту.

Причины обвала ЧП не очень понятны. Выручка снизилась на 50 миллиардов за счёт чего? Цены вроде не сильно просели, значит должны были упасть объёмы производимой нефти и нефтеародуктов? Тогда почему налоги ндпи остались на прежнем уровне? Непонятно...

Отмечу также, что затраты на транспортировку упали в 1,5 раза, что тоже вроде бы свидетельствует в пользу снижения объёмов. Но цена на приобретённую для переработки нефть у роснефти упала лишь на 15%… какая-то нестыковка. Главная цифра это величина дебиторской задолженности, сопоставимая с квартальной выручкой…

Ощущение, что роснефть выдаивает башню целенаправленно. При таком раскладе даже повышение отчислений на дивы до 50% чп не увеличит стоимость акций компании...

Печалька

Читаю отчёт мрск с-з. И вот что интересно: оказывается намного прибыльней «продавать» энергию чем «передавать».

В прошлом году выручка сз была на 14 ярдов больше только из-за того, что сз выполнял функции энергосбыта в архангельске и вологде. Какже тогда энергосбыты умудряются едва ли не каждый год банкротится?

Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

Отчет за 3кв.

В отчете за 3 кв. и на последующей телеконференции, на главный вопрос, интересующий всех, Газпром неоднократно ответил и большими буквами написал «Дивиденды будут меньше, чем за 2018г.»

lezhin, я так прощёлкал весь летний рост гозпрома. Тоже менеджеров послушал. Обещали 10руб и не больше. А дали 16… вот и слушай их потом

Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

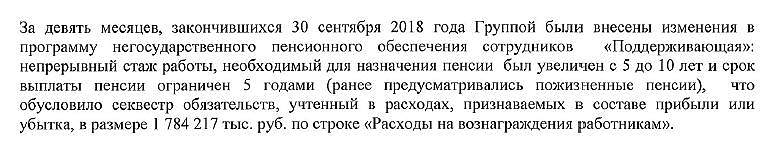

Саша Пушкин, Это не повышение зарплат -

Юрий Гадалов, на сколько я понимаю «расходы на вознаграждение работникам» из-за секвестра пенсионных обязательств вырости никак не могли

Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

Россети возьмут дивы сейчас и 1,5 года на голодном пайке?

Врятли. Что-то мне подсказывает, что летом возьмут дивы не меньше. Это вполне по карману центру.

А никто не в курсе, что это за потенциальные доначисления по налогу на имущество у МОЭСКа — «Раздел 25 Условные обязательства (продолжение)»? С 2013г. набегает существенная сумма. Организация конечно судится с налоговой, но каковы шансы Общества выиграть дело?

Юрий Гадалов, в комерсанте было: налоговая хрчет вышки и провода переквалифицировать из движимого имущества в недвижимое. Если получится, то сея участь грозиь всем мрск

У меня появились сомнения в возможной выплате дивидендов за 9м2019 НМТП. В прошлом году выплату дивидендов лоббировал Минфин, так как в НМТП был пакет принадлежащий Росимуществу. Но 30.09 2019 в список аффилированных лиц были внесены изменения. Цитирую:

из списка аффилированных лиц исключена Российская Федерация. В скобках дано пояснение: «Российская Федерация, являясь публичным образованием, не относится к аффилированным лицам». Дата наступления изменения – 27 сентября 2018(прошлого) года. Изменнения в афф лица внесены 30.09.2019г

Напомним, согласно предыдущей версии списка от 30 июня 2019 года, в списке аффилированных лиц значилась Российская Федерация в лице Федерального агентства по управлению государственным имуществом как лицо, имеющее право распоряжаться более чем 20% голосующих акций акционерного общества.

Согласно списка аффилированных лиц, Росимущество больше не владеет пакетом акций в НМТП и лоббировать выплату промежуточных дивидендов больше не может.

Основной владелец теперь Транснефть. И, соответственно, решения по выплатам дивидендов будет принимать уже другой мажоритарный акционер. А Транснефть, как правило, не очень-то щедро голосует за выплату дивидендов в своих ДЗО

t.me/divForever

Тимофей Мартынов, не фига се приватизация. Без конкурса, непонятно когда, непонятно кому, не понятнл по чём продали 20% акций нмтп...

Но если это действитнльно транснефть, то почему бы ей и не начислить себе же дивы? Деньги то поднимать в материнскую компанию как-то надо…

Pinkin, если б я был гений я бы продал вчера по 1,18 и купил бы снгодня по 1,05.

Но я тупо держу. Почему? На момент покупки моэск была самой недооценённой по парамеру выпучка/капитализация. А сейчас держу исходя из обещаний менеджмента. Повышение пэйаута выглядело логично на фоне желания сд поднять котировки...

Максимум что могли дать по дивполитике 50%, но эти 50 грязные, с корректировкой на инвестку. Вот и предположил 35-40.

По-моему, если дивы дадут, то это будет около 0.0035р — 0.0055р.

kirdenoff, т.е. от 50% до 70% от цены акции? Это смелый прогно!

Саша Пушкин,

Не всем же посчастливилось купить бумагу как вам по 0,007 р Более чем в 10 раз дешевле сегодняшней биржевой цены.

Потеряев А.А., пересчитайте нолики. Мне ничего не посчастливилось)))

По-моему, если дивы дадут, то это будет около 0.0035р — 0.0055р.

kirdenoff, т.е. от 50% до 70% от цены акции? Это смелый прогно!

Странно, что на новостях о промежуточных дивах так встрепянулись. Дивы то больше не станут. Просто частями…