Продолжают громить русагро

www.business-vector.info/begi-vadik-begi-vadim-120532/

комментарии Саша Пушкин на форуме

-

Добрый день!

Добрый день!

На моем счету совершена внебиржевая сделка репо. Бумаги куплены и проданы Без моего ведома. Допускаю что так работает брокер. Однако комиссия за сделку списана с меня. Это по сути мошеничество. Вам так не кажется? Ваши комментарии?

Второй косяк: купил валюту через валютный счет. Образовалась копеечная задолженность порядка 100 руб. Комиссия + нехватало полтиника до лота. Думал сразу погашу. Однако мне несколько дней не давали перевести деньги с основного счета для погашения задолженности, а она тем временем дико росла. Порядка 10% за пару дней. Наконец-то 30.12 перевел деньги и думал что покончил с этой проблемой. Однако не смотря на то, что деньги исправно перевелись, судя по ЛК, задолженность сохранилась и продолжает стремительно расти. Уже 147 руб. Это как понимать? Прокомментируйте тоже- Перестал работать личный кабинет сразу с нескольких устройств на android 4.х. Это так задумано или что?

Прочитал мсфо башни за 1 кв.… Выручка снизилась на 50 миллиардов за счёт чего? ...

Саша Пушкин, вроде в отчете показано. Нет ?

Евдокимов Сергей, и что?

Причина падения выручки объёмы или отпускная цена?

Саша Пушкин, в смысле «и что»? И ни что.

И цена и объемы. Вы пишите, что «Цены вроде не сильно просели».

По мне так просели. В экстремумах квартала почти на 50% в рублях.

Из этого итог и вытекает.

Евдокимов Сергей, если ваш график без вертикальной шкалы ни о чём. Но если уж вам нравятся картинки то вот:

Саша Пушкин, Ни о чем? Ну и хорошо.

Думаю, и со шкалой он для вас не аргумент. Какой-бы она (эта шкала) ни была.

Вы же не доводы ищите, верно? У вас иная цель. Даже ваши же скрины против вашей же точки зрения. Вы бы их хоть почитали сначала ))

Ладно, адьес…

Евдокимов Сергей, давно не писал на смартлабе. Я уж и забыл сколь неконструктивным и дибильным может быть общение здесь. АдьёсПрочитал мсфо башни за 1 кв.… Выручка снизилась на 50 миллиардов за счёт чего? ...

Саша Пушкин, вроде в отчете показано. Нет ?

Евдокимов Сергей, и что?

Причина падения выручки объёмы или отпускная цена?

Саша Пушкин, в смысле «и что»? И ни что.

И цена и объемы. Вы пишите, что «Цены вроде не сильно просели».

По мне так просели. В экстремумах квартала почти на 50% в рублях.

Из этого итог и вытекает.

Евдокимов Сергей, если ваш график без вертикальной шкалы ни о чём. Но если уж вам нравятся картинки то вот:

Прочитал мсфо башни за 1 кв.… Выручка снизилась на 50 миллиардов за счёт чего? ...

Саша Пушкин, вроде в отчете показано. Нет ?

Евдокимов Сергей, и что?

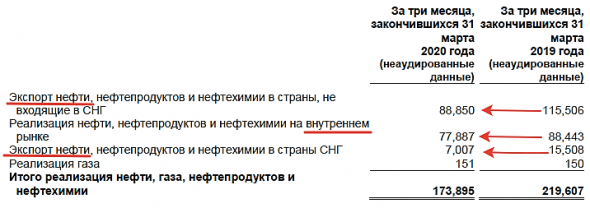

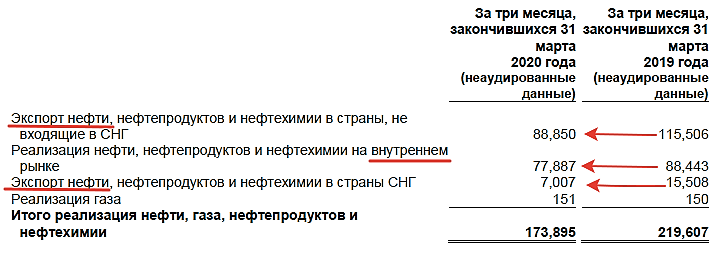

Причина падения выручки объёмы или отпускная цена?Прочитал мсфо башни за 1 кв. На сколько я помню в первом квартале цена на нефть держалась ещё высоко. Отрицательные цены итд случились уже в апреле. Т.е. можно было ожидать снижения ЧП но не того обвала, который мы наблюдаем по факту.

Причины обвала ЧП не очень понятны. Выручка снизилась на 50 миллиардов за счёт чего? Цены вроде не сильно просели, значит должны были упасть объёмы производимой нефти и нефтеародуктов? Тогда почему налоги ндпи остались на прежнем уровне? Непонятно...

Отмечу также, что затраты на транспортировку упали в 1,5 раза, что тоже вроде бы свидетельствует в пользу снижения объёмов. Но цена на приобретённую для переработки нефть у роснефти упала лишь на 15%… какая-то нестыковка. Главная цифра это величина дебиторской задолженности, сопоставимая с квартальной выручкой…

Ощущение, что роснефть выдаивает башню целенаправленно. При таком раскладе даже повышение отчислений на дивы до 50% чп не увеличит стоимость акций компании...

Печалька

Саша Пушкин, а как может РН доить Башнефть? Дебиторку списывать по какой-то причине? По какой причине, например? Цену на нефть для переработки завышать? Или какие варианты?

Научите, пожалуйста, а то я в этих махинациях не силен. :) Наивно думаю, что вся прибыль должна через дивы выводиться. :)

LuNA, я тож не силён. Но могу предположить, что продавать свою продукцию через роснефть башне не слишком выгодно. А подругому продавать ей не разрешают. Опять же сырьё для работы нпз башня закупает, а не использует своё. По крайней мере такой вывод можно сделать из отчёта. И если это действительно так, то покупать сырьё по ценам роснефти тоже может быть не айс....

Кроме того, дебиторка в размере 160 миллиардов сама по себе представляет неплохой способ выведения денег из кампании… это как отдать на хоанение свою зарплату работодателю на неограниченный срок…- Прочитал мсфо башни за 1 кв. На сколько я помню в первом квартале цена на нефть держалась ещё высоко. Отрицательные цены итд случились уже в апреле. Т.е. можно было ожидать снижения ЧП но не того обвала, который мы наблюдаем по факту.

Причины обвала ЧП не очень понятны. Выручка снизилась на 50 миллиардов за счёт чего? Цены вроде не сильно просели, значит должны были упасть объёмы производимой нефти и нефтеародуктов? Тогда почему налоги ндпи остались на прежнем уровне? Непонятно...

Отмечу также, что затраты на транспортировку упали в 1,5 раза, что тоже вроде бы свидетельствует в пользу снижения объёмов. Но цена на приобретённую для переработки нефть у роснефти упала лишь на 15%… какая-то нестыковка. Главная цифра это величина дебиторской задолженности, сопоставимая с квартальной выручкой…

Ощущение, что роснефть выдаивает башню целенаправленно. При таком раскладе даже повышение отчислений на дивы до 50% чп не увеличит стоимость акций компании...

Печалька

по поводу инвестки, там она не маленькая… но и эффективность ее в разы выше чем у ФСК…

Ремора, вы правы. Выше в 2 раза.

Но если учесть при этом и период полезного использования инвестиций, то не все так однозначно.

«Провода и столбы» у ФСК расчитаны в среднем на 38 лет.

У ММК — 13 лет. Т.е. дельта в 3 раза.

Получается на долгосроке финансовый ФСК-инвестэффект не уступает ММК.

… Левинский пришел в Россети, друг Д. Медведева…

Зачем? — Денег на карман накосить. Он еще голодный, только к кормушке допустили….

Ремора, жаль, что эти сведения не отражают в публичных отчетах.

Каюсь, я этого не знал.

Евдокимов Сергей, инвестпрограмма отражается

Отчет за 3кв.

В отчете за 3 кв. и на последующей телеконференции, на главный вопрос, интересующий всех, Газпром неоднократно ответил и большими буквами написал «Дивиденды будут меньше, чем за 2018г.»

lezhin, я так прощёлкал весь летний рост гозпрома. Тоже менеджеров послушал. Обещали 10руб и не больше. А дали 16… вот и слушай их потом

Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

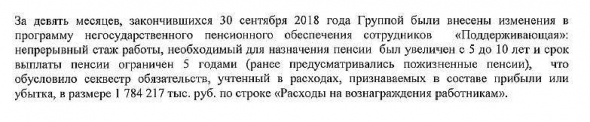

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

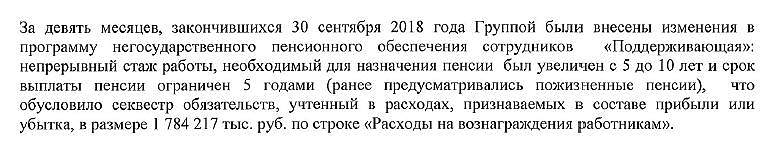

Саша Пушкин, Это не повышение зарплат -

Юрий Гадалов, на сколько я понимаю «расходы на вознаграждение работникам» из-за секвестра пенсионных обязательств вырости никак не могли

Саша Пушкин, Выдержка из отчета, стр.19

Юрий Гадалов, не обратил внимание просто)Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

Саша Пушкин, Это не повышение зарплат -

Юрий Гадалов, на сколько я понимаю «расходы на вознаграждение работникам» из-за секвестра пенсионных обязательств вырости никак не могли

Саша Пушкин, Выдержка из отчета, стр.19

Юрий Гадалов, это я тоже видилВот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

Саша Пушкин, Это не повышение зарплат -

Юрий Гадалов, на сколько я понимаю «расходы на вознаграждение работникам» из-за секвестра пенсионных обязательств вырости никак не могли- Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения Олег Каширин, цена на металл как раз на дне, только начала отжиматься от его… :)

www.metaltorg.ru/metal_catalog/listovoi_prokat/list_rulon_bez_pokrytiya/goryachekatanaya_rulonnaya_stal/?module=index

в 2018г. была гораздо выше и дивы были у металлистов существенно выше текущих.

по поводу инвестки, там она не маленькая… но и эффективность ее в разы выше чем у ФСК.

поставили новую печь + 50-60% в год от ее стоимости. купили «свечной» заводик + 40-89% в год от затрат на его покупку.

в ФСК поставили вышки и провода наятнули на них за 5 лет +5% годовых, а инфляция съела за это время 20%…

вот такой КПД у ФСК, зато манагеры откусили на свои АО и ООО подрядные 50% затрат на инвестку ФСК ЕЭС.

==============

почему такая разница? все элементарно.

Госкомпании к коим относится ФСК не интересно КПД, у них нет акций ПАО ФСК — это Госконтора, у них есть подрядные АО через которые выгодно сливать прибыль госкомпаний где они рулят денежными потоками.

У металлистов от 80% акций находятся во владении Руководства АО — они не будут тратить лишнюю копейку на никому не нужные инвестиции. Любые затраты должны давать отдачу в 40-100% годовых! и они так же заинтересованы в выплате хороших дивидендов. более 80% которых пойдет им на карман.

Облигация — это ФСК. лишнего не получишь, реальные ЧА ничего не стоят. вышки и провода даже во ВторЧерМет не сдать. в случае реорганизации АО рассчитывать можно лишь на сумму денег на счетах, а она в разы ниже рыночной стоимости.

У металлургов все активы стоят тех денег в которые они оценены и их легко можно продать. Хотя и денежные потоки за 1 квартал = годовому ФСК ЕЭС.

Думай голова, шапку куплю…

Ремора, как всё-таки поза на рынке определяет сознание… когда сидели в фск ттмахивались как от вздора ровно от таких же аргументов, что так логично излагаете сейчас ;) Ремора, ен+ тоже предлагала миноритариям русала поменять его акции на акции ен+.

Ремора, ен+ тоже предлагала миноритариям русала поменять его акции на акции ен+.

Но не так то просто. В итоге торгуются и те и те…

А никто не в курсе, что это за потенциальные доначисления по налогу на имущество у МОЭСКа — «Раздел 25 Условные обязательства (продолжение)»? С 2013г. набегает существенная сумма. Организация конечно судится с налоговой, но каковы шансы Общества выиграть дело?

Юрий Гадалов, в комерсанте было: налоговая хрчет вышки и провода переквалифицировать из движимого имущества в недвижимое. Если получится, то сея участь грозиь всем мрск- Россети возьмут дивы сейчас и 1,5 года на голодном пайке?

Врятли. Что-то мне подсказывает, что летом возьмут дивы не меньше. Это вполне по карману центру.  Sergey Soseda, на сколько я понимаю транснефть уже более 50% владела. Теперь больше 70%

Sergey Soseda, на сколько я понимаю транснефть уже более 50% владела. Теперь больше 70%

Чтобы купить акции, выберите надежного брокера: