К тому же МРСК Волги в отчётах сообщает о планах строительства новых объектов (лично не проверял) которые будут подключены к сети. Как следствие рост прибыли. ????

советую разобраться… прибыли для неё не на первом месте.

Саша Пушкин, эх.

Бесплатные советы ))

Евдокимов Сергей, берите пока бесплатно)))

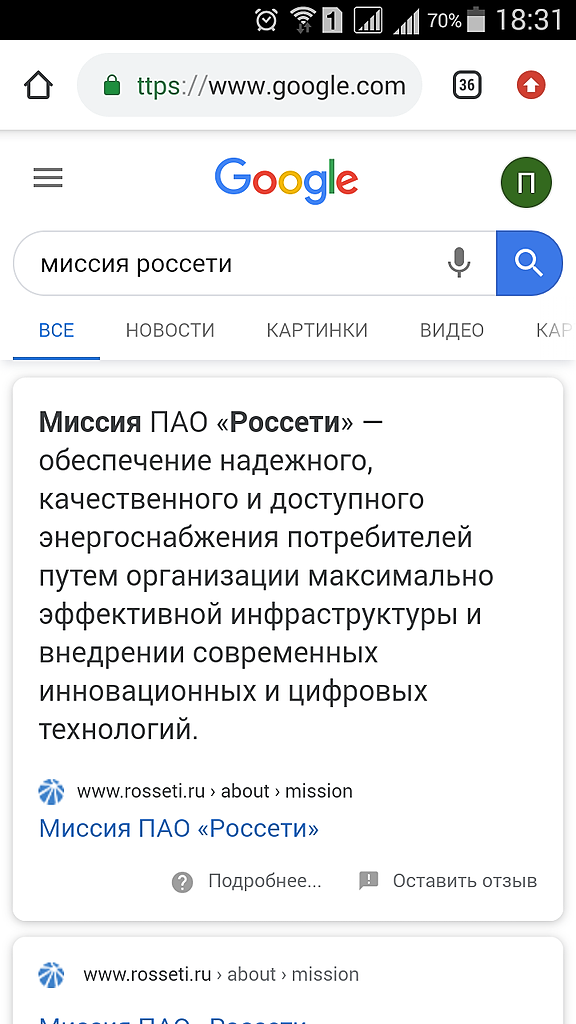

Саша Пушкин, если пройти по ссылке, то первым пунктом:

Роль и миссия ПАО «Россети» связаны с ожиданиями от него основных участников рынка:

Для инвестиционного сообщества ПАО «Россети» — эффективный инструмент вложения инвестиций, обеспечивающий их возвратность, надежность, доходность и ликвидность;

К сожалению без прибыли этого не достичь, также как и остальных пунктов и основной миссии Россетей.

Юрий Гадалов, недавно на рынке?

Саша Пушкин,… прибыль все таки не на последнем месте...

Юрий Гадалов, я ниже выложил скриншот УСТАВА.

Где русским по белому прибыль стоит именно на на первом месте.

По крайней мере это официальная позиция Россетей в официальном документе.

Всё прочее для «поговорить» и раздать мудрые советы…

Евдокимов Сергей, для нарала совет был не вам. А что касается скриншота устава, открытие вы не сделали. Естественно в уставе про прибыль, что там ещё могли написать приформировании АО и продаже акций? Но сектор сетевой энергетики очень специфический, отдача от инвестиций низкая и растянута по времени, выручка зависит от состояния экономики в регионах присутствия и регулируемых тарифов...

Короче прежде чем ждать монетизации инвестпрограммы мрск волги стоит разобраться в чём именно она заключается. И какова ситуация в регионах где волга работает. Чисто на вскидку в Саратове, например, жопа жопная. Вся надежда на Самару...