Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСовокупная выручка Яндекса по итогам года повысится на 37% - Sberbank CIB

Результаты «Яндекс» за 1К19 превзошли консенсус-прогнозы Интерфакса в части выручки и EBITDA соответственно на 3% и 2%. Выручка без учета «Яндекс.Маркета» выросла на 45% по сравнению с 1К18, а скорректированная EBITDA увеличилась на 37%. «Яндекс» повысил прогноз роста выручки на 2019 год до 30-34% для компании в целом и до 19-21% для основного бизнеса. Мы подтверждаем рекомендацию ПОКУПАТЬ акции «Яндекса» и устанавливаем целевую цену на уровне $51,00 за акцию.

Выручка в сегменте такси выросла на 145% относительно 1К18 до 7,6 млрд руб. Годовой рост числа поездок замедлился до 64% из-за высокой базы сравнения в 1К18, когда этот показатель повысился на 222% благодаря консолидации поездок Uber с 7 февраля. Выручка «Яндекс.Еды» в марте в пересчете на год составила 3,2 млрд руб. (по информации Mail.ru Group, у сервиса Delivery Club этот показатель достиг 4 млрд руб.). Убыток всего сегмента «Яндекс.Такси» уменьшился до 116 млн руб. по сравнению с убытком в размере 129 млн руб. в 4К18, а отдельно бизнес такси в 1К19 остался прибыльным, и по итогам 2019 года, как ожидается, также получит прибыль.

читать дальше на смартлабе

| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 521,6 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 55,5 |

| P/S | 1,9 |

| P/BV | 12,2 |

| EV/EBITDA | 16,2 |

| Див.доход ао | 0,0% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

4209.2₽ +0.77%

-

Яндекс: лучше ожиданий

Яндекс: лучше ожиданийEBITDA выше прогнозов рынка на 3%. Вчера Яндекс опубликовал хорошие финансовые результаты за 1 кв. 2019 г. по US GAAP, превысившие ожидания. Так, выручка возросла на 45% (здесь и далее – год к году) до 37,3 млрд руб., что лучше нашего и консенсусного прогнозов на 1% и 3% соответственно. Скорректированная EBITDA увеличилась на 37% до 10,8 млрд руб., превысив нашу оценку на 5% и консенсус-прогноз на 2%. При этом скорректированная рентабельность по EBITDA снизилась на 1,8 п.п. до 28,9%, что в том числе отражает эффект от увеличения доли доходов от продаж устройств в общей выручке. Чистая прибыль составила 5,3 млрд руб.

Компания повысила прогноз роста выручки на этот год. Яндекс увеличил прогноз роста выручки в нынешнем году и теперь ожидает его в диапазоне 30–34%против 28–32% ранее (с учетом эффекта деконсолидации Яндекс.Маркета), а в сегменте «Поиск и портал» – в диапазоне до 19–21% (против 18–20%). Выручка в этом сегменте в 1 кв. 2019 г. выросла на 26% до 27,1 млрд руб., а в сегменте

читать дальше на смартлабе- Яндекс опубликовал сильные финансовые результаты за 1 квартал - Атон

Яндекс: сильные финансовые результаты за 1К19: выше консенсуса, прогноз пересмотрен в сторону повышения

Выручка Яндекса в 1К19 выросла на 45% г/г до 37.3 млрд руб. (без учета Яндекс.Маркета). Этот рост был обеспечен ростом выручки Такси (+145% г/г), а также сильной динамикой Сервисов объявлений и Медиасервисов (+57% и 74% соответственно), в то время как динамика выручки сегмента Поиск и портал также осталась довольно сильной — +26%. Также Яндекс опубликовал сильные операционные результаты — доля Яндекса в российском поисковом сегменте улучшилась кв/кв до 57% в 1К19. Доля поиска на устройствах Android в России выросла с 49.5% в 4К18 до 51.2% в 1К19. Скорректированная EBITDA без учета Яндекс.Маркета выросла на 37% в 1К19 до 10.8 млрд руб. — на 2.3% выше консенсус-прогноза Интерфакса. Существенное снижение убытков от сегмента Такси (116 млн руб.) также способствовало росту. Без учета Яндекс.Маркета скорректированная чистая прибыль увеличилась на 49% до 6.2 млрд руб.

Яндекс опубликовал сильные финансовые результаты. Хорошая динамика выручки, поддержанная высоким ростом в сегменте Такси, Сервисов объявлений и Медиасервисов, а также неплохие показатели сегмента Поиск и портал привели к росту консолидированной выручки на 45% г/г — выше консенсуса Интерфакса на 2.8%. Рост инвестиций оказал давление на EBITDA группы, тем не менее, она показала рост на 37% г/г, превысив консенсус Интерфакса на 2.3%. Яндекс также пересмотрел в сторону повышения свои ранее опубликованные прогнозы на 2019: без учета Яндекс.Маркета выручка должна вырасти на 30-34% против 28-32%, ожидаемых ранее, при этом выручка сегмента Поиск и портал вырастет на 19-21%. После публикации результатов акции Яндекса потеряли около 1%, что мы связываем с фиксацией прибыли после того, как акции взлетели на 35% с начала года.

АТОН

читать дальше на смартлабе  «Яндекс.Маркет» начал строить сеть постаматов BoxBot

«Яндекс.Маркет» начал строить сеть постаматов BoxBot

«Яндекс.Маркет» начал развивать собственную сеть автоматизированных пунктов выдачи интернет-заказов – постаматов, рассказал представитель компании. Они будут работать под брендом BoxBot. «Яндекс.Маркет» рассчитывает, что с его постаматами будут работать и другие логистические компании и онлайн-магазины, рассказывает его представитель: «Ведем переговоры с несколькими интернет-магазинами и логистическими операторами, одними из первых откликнулась компания DPD». Коммерческий директор DPD в России и СНГ Леонид Зондберг подтвердил это. Ozon, по словам его представителя, «рассматривает предложения сторонних сервисов [постаматов], чтобы расширить этот канал доставки».

www.vedomosti.ru/business/articles/2019/04/26/800264-yandeksmarket-nachal-stroit-set-postamatov-boxbot

- «Яндекс» впервые раскрыл доходы от продажи гаджетов

В I квартале 2019 г. «Яндекс», по данным из квартального отчета, заработал 222 млн руб. на продажах гаджетов. В эту графу, озаглавленную IoT (Internet of Things), включены продажи «Яндекс.Телефона», «Яндекс.Станции» и некоторых устройств с предустановленным голосовым помощником «Алиса», созданных совместно с внешними партнерами, сообщил представитель «Яндекса» Илья Грабовский. В годовом отчете «Яндекс» сообщал, что «Алиса» установлена в устройствах внешних партнеров: наушниках Sony Experia Ear Duo, детских часах Elari KidPhone и умных колонках Irbis A, Dexp Smartbox и Elari SmartBeat.

www.vedomosti.ru/technology/articles/2019/04/25/800269-yandeks-dohodi-gadzhetov

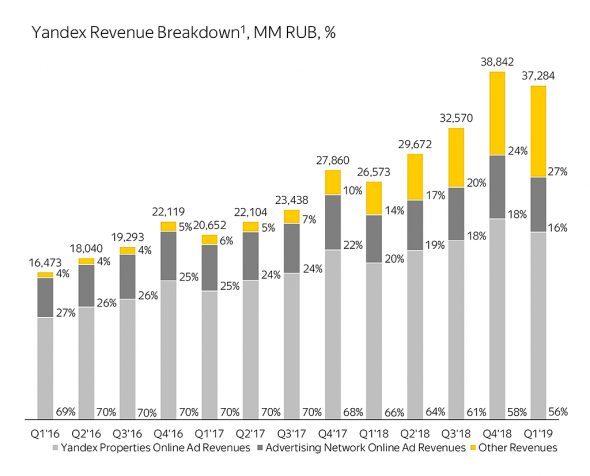

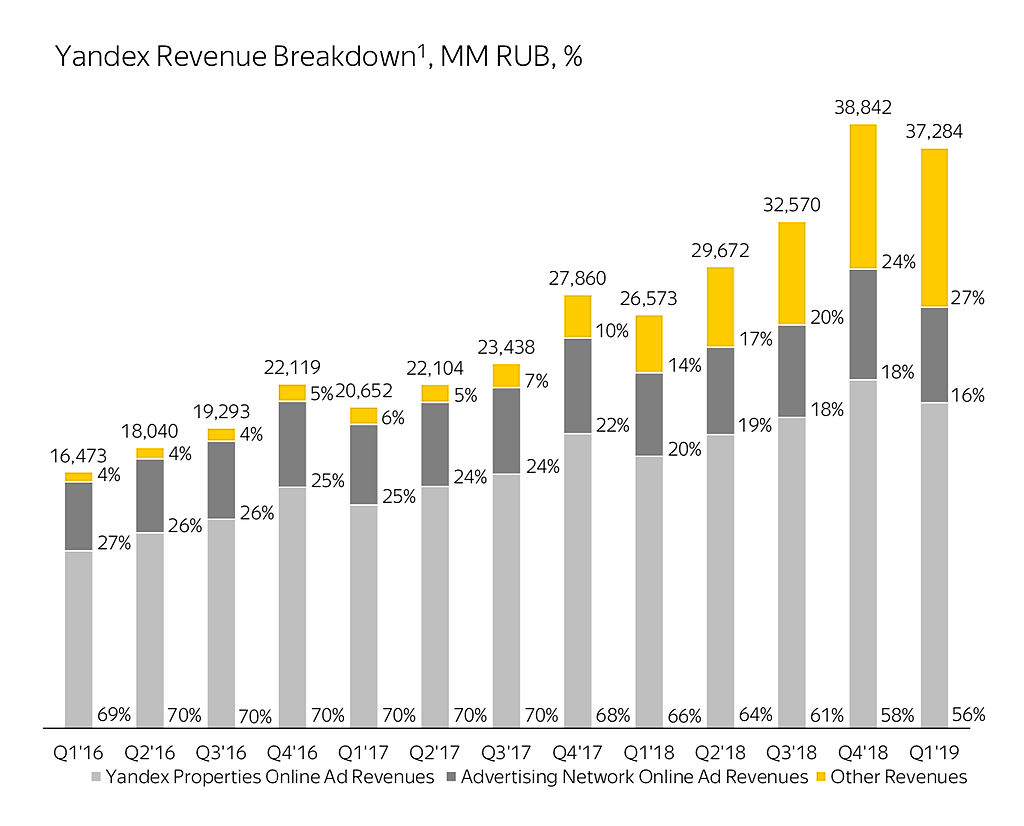

Для понимания, что важно в отчете Яндекса за 1 кв. 2019 года, достаточно посмотреть на картинку.

Для понимания, что важно в отчете Яндекса за 1 кв. 2019 года, достаточно посмотреть на картинку.

В остальном, показатели и так понятны. Выручка плюс 40%, Прибыль плюс 69%. Скоррект. EBITDA увеличилась до 10,8 млрд, а рентабельность составила 28,9%. Все эти цифры хорошо отражают динамику акций Яндекса последних недель.

Но, что действительно важно, так это сегментация выручки. Многие аналитики жаловались на Яндекс, что компания однобока и интернет реклама занимает всю долю выручки. От части они правы. Основной сегмент занимает 73% от общей выручки. Но посмотрите, как смещается акцент в пользу дополнительных направлений.

«Прочие» доходы выросли на 325% до 2,6 млрд. Количество поездок квартал к кварталу увеличился на 64% Выручка, относящаяся к сегменту «Такси» показала рост на 145% до 7,6 млрд. Такая динамика обусловлена не только ростом количества поездок, но и размером комиссии, а также оптимизацией бонусной программы с партнёрами. К органическому росту добавляется еще и оптимизация бизнеса, что не может не радовать.

К слову, эти показатели Яндекс улучшает на фоне проходящих в Америке IPO Lyft и Uber. Кто знает, может быть и у нас на бирже мы дождемся громкого размещения.

Почему слили, не очень понятно. Может быть, сравнили втупую суммы за 1 квартал и за 2018 год, в которой огромный прирост дала деконсолидация Яндекс.Маркета.

Почему слили, не очень понятно. Может быть, сравнили втупую суммы за 1 квартал и за 2018 год, в которой огромный прирост дала деконсолидация Яндекс.Маркета.

Может, политика ещё повлияла.

Жаль, не увидел момент слива, был хороший шанс восстановить позу, которую частично сдал на хаях.- Хороший отчёт, считаю.

Выручка подросла на 36%, чистая прибыль без учета Яндекс.Маркета на 146%, а с ним аж на 430%!!! До 46 миллиардов. Рост по всем фронтам.

Долю рынка поиска удержали, не сдали Гуглу. Продолжают понемногу наращивать выручку от кликов.

Такси: удвоился рост поездок, учетверился рост выручки (за счёт Яндекс.Еды, которую считают тоже в этом сегменте). Что важно, этот убыточный сегмент в 4 квартале почти вышел в безубыток: ебитда всего -18 млн при выручке в 7 млрд.

Мелкие сервисы типа Кинопоиска, авто.ру растут на 60-80%. Выручка от экспериментальных сервисов типа Дзена выросла в 8 раз до 2,5 млрд. Плохо, что пока убыточны.

Себестоимость тоже растёт, но медленнее выручки.

В целом заработали 142 рубля на акцию.

С финансовыми потокам тоже все в целом хорошо, глобальный рост, чистый денежный поток был в 2017 году 14 млрд, в 2018 уже 25 млрд, всего накопили 69 млрд кэша.

Первый квартал продолжает тенденцию. Рост выручки на 45%, ебитда на 37%, чистой прибыли аж на 92%.

Обзор результатов 1 квартала печальногоMail , великолепного Yandex, и Google(отчетность за 1кв еще не вышла) для сравнения.

Обзор результатов 1 квартала печальногоMail , великолепного Yandex, и Google(отчетность за 1кв еще не вышла) для сравнения.Протупил с отчетностью, ждал на русской версии сайта Яндекс отчетность, а она первым делом вышла на «инглишском». Где уважение к соотечественникам?

Хочу сравнить три интересные компании, о которых знают все. Сравнивать буду без своего мнения, высказывайтесь сами :) Всё будет идти в порядке, как в названии.

Для начала сравним лого:

для сравнения.")

для сравнения.")

читать дальше на смартлабе

- В ближайшие дни акции Яндекса попытаются обновить исторический максимум - Алго Капитал

Акции Yandex clA (+3.28%) отыгрывают публикацию сильных квартальных финансовых результатов эмитента.

Чистая прибыль IT-холдинга за отчетный период возросла на 69% и составила 3.1 млрд руб. На волне сегодняшних покупок бумаги «Яндекса» вновь сумели приблизиться к своему близкому историческому максимуму, расположенному на отметке 2519 руб.

Скорее всего, в ближайшие дни мы будем наблюдать попытки его обновления. Создаются фундаментальные и технические предпосылки для попытки игры «на пробой» в указанных акциях. Но при этом не стоит забывать про стоп-ордера.

Манжос Виталий

«Алго Капитал»

читать дальше на смартлабе

- Рост впечатляет выручки и ЧП. Но хорошо растёт и производительность труда на одного работника (выручка): с 9 млн. руб. в 2014 году до 14,6 млн. руб. в 2018 году.

Yandex N.V. (Yandex Naamloze Vennootschap)

Yandex N.V. (Yandex Naamloze Vennootschap)

Class A — 286,848,365

Class B — 37,878,658

На 31 декабря 2018 года в обращении находится 324 727 023 акций

https://www.sec.gov/Archives/edgar/data/1513845/000151384519000009/yndx-20181231x20f.htm

Капитализация на 25.04.2019г: 804,154 млрд руб

Общий долг на 31.12.2016г: 35,516 млрд руб

Общий долг на 31.12.2017г: 37,897 млрд руб

Общий долг на 31.12.2018г: 43,746 млрд руб

Общий долг на 31.03.2019г: 51,653 млрд руб

Выручка 2016г: 75,925 млрд руб

Выручка 1 кв 2017г: 20,652 млрд руб

Выручка 2017г: 94,054 млрд руб

Выручка 1 кв 2018г: 26,573 млрд руб

Выручка 2018г: 127,657 млрд руб

Выручка 1 кв 2019г: 37,824 млрд руб (+40% г/г)

Прибыль 1 кв 2015г: 2,127 млрд руб

Прибыль 2015г: 9,679 млрд руб

Прибыль 1 кв 2016г: 1,069 млрд руб

Прибыль 2016г: 6,798 млрд руб

Прибыль 1 кв 2017г: 819 млн руб

Прибыль 6 мес 2017г: 4,349 млрд руб

Прибыль 9 мес 2017г: 5,156 млрд руб

Прибыль 2017г: 8,656 млрд руб

Прибыль 1 кв 2018г: 1,851 млрд руб

Прибыль 6 мес 2018г: 7,068 млрд руб (без продажи Яндекс.Маркет)

Прибыль 6 мес 2018г: 36,426 млрд руб

Прибыль 9 мес 2018г: 12,811 млрд руб (без Яндекс.Маркет)

Прибыль 9 мес 2018г: 39,950 млрд руб

Прибыль 2018г: 19,571 млрд руб (без Яндекс.Маркет) — Р/Е 41,1

Прибыль 2018г: 45,861 млрд руб

Прибыль 1 кв 2019г: 3,124 млрд руб (+69% г/г)

https://yandex.ru/company/press_releases/2019/2019-04-25 1 кв 2019г

https://www.sec.gov/Archives/edgar/data/1513845/000151384519000011/yndx-20190425ex9916e75f1.htm 1 кв 2019г

https://ir.yandex/news-releases/news-release-details/yandex-announces-fourth-quarter-and-full-year-2018-financial- Яндекс - выручка в I квартале по US GAAP выросла на 45%, до 37,3 млрд руб

Выручка "Яндекса" в 1 квартале без учета показателей «Яндекс.Маркета» по US GAAP выросла на 45% по сравнению с аналогичным периодом 2018 года и составила 37,3 миллиарда рублейСкорректированная чистая прибыль за отчетный период без учета показателей «Яндекс.Маркета» увеличилась на 49% по сравнению с первым кварталом 2018 года, до 6,2 миллиарда рублей.

Скорректированный показатель EBITDA вырос на 37%, достигнув 10,8 миллиарда рублей.

«Яндекс» повысил прогноз роста выручки в 2019 году по US GAAP до 30-34% с ранее прогнозируемых 28-32% без учета «Яндекс.Маркета».Прогноз роста выручки сегмента «Поиск и портал» по итогам 2019 года по сравнению с 2018 годом также повышается — до 19-21% с 18-20%.

https://ir.yandex/news-releases/news-release-details/yandex-announces-first-quarter-2019-financial-results

читать дальше на смартлабе  «Яндекс.Такси» инвестирует более 2 млрд рублей в технологии безопасности

«Яндекс.Такси» инвестирует более 2 млрд рублей в технологии безопасности

Ведомости24 апреля 15:30

«Яндекс.Такси» в течение года инвестирует более 2 млрд руб. в разработку и развитие технологий безопасности движения, заявил операционный директор компании Даниил Шулейко на конференции «Безопасная дорога. Стратегия безопасности дорожного движения до 2024 г.» в Сколкове.

Шулейко также упомянул, что за последние два года «Яндекс.Такси» инвестировало более 1,2 млрд руб. в развитие и разработку технологий, повышающих безопасность поездок.

Речь идет об инвестициях в проекты, которые уже реализует «Яндекс.Такси»: оснащение автомобилей детскими креслами и разработка программ обучения водителей для работы в детском тарифе, тестирование предрейсовых медосмотров водителей с использованием технологий телемедицины, очные и заочные проверки состояния автомобилей, выполняющих заказы, программа страхования водителей и пассажиров.

Помимо этого в декабре 2018 г. «Яндекс.Такси» ввело удаленный мониторинг скорости, теперь водителям, допускающим превышение скоростного режима, рассылаются предупреждения, после которых следует блокировка – временная, а в случае необходимости – постоянная. По итогам первых месяцев 92% водителей, получивших предупреждения, отказались от дальнейших нарушений.

Шулейко представил новую разработку «Яндекса» – устройство, которое устанавливается в салон автомобиля и анализирует при помощи технологий компьютерного зрения и алгоритмов уровень внимания водителя. Для этого устройство отслеживает 68 точек на лице, направление взгляда и другие параметры. В случае если водитель отвлекается от дороги или алгоритм обнаруживает признаки усталости или сонливости, подается специальный сигнал. Мониторинг состояния водителя проводится в реальном времени и не требует подключения устройства к интернету.

«Яндекс.Такси» планирует связать устройство с таксометром и ограничивать доступ к заказам водителям, которые невнимательны на дороге или настолько устали, что не могут быть сконцентрированы на дороге. Основная задача этого проекта – значительно повысить безопасность такси и снизить уровень аварийности по вине невнимательности водителей. По словам Шулейко, автомобили уже выходят на линии в Москве с рабочим прототипом устройства, работающим в тестовом режиме. Массовое внедрение планируется в 2019 г.Прогноз по отчету Яндекса от ренессанса:

Тимофей Мартынов, или они без учета ЯМ прогнозируют?

Выручка, без учёта Яндекс.Маркета, выросла по сравнению с аналогичным показателем за первый квартал 2018 года на 45% — до 37,3 млрд рублей (576,0 млн долларов США).

Скорректированный показатель EBITDA (adjusted EBITDA), без учёта Яндекс.Маркета, вырос по сравнению с аналогичным показателем за первый квартал 2018 года на 37% — до 10,8 млрд рублей (166,3 млн долларов США).

Отношение (рентабельность) скорректированного показателя EBITDA к выручке (adjusted EBITDA margin), без учёта Яндекс.Маркета, — 28,9%.

Скорректированная чистая прибыль (adjusted net income), без учёта Яндекс.Маркета, увеличилась по сравнению с аналогичным показателем за первый квартал 2018 года на 49% и составила 6,2 млрд рублей (95,2 млн долларов США).

для сравнения.")

для сравнения.")

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании, права по которым заблокированы в Euroclear. (16.02.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Яндекс - описание компании

Яндекс — поисковая система. 95% доходов компании составляет продажа рекламы.Акции яндекса торгуются на Nasdaq.

На Московской бирже торгуются в виде РДР.

http://moex.com/ru/issue.aspx?board=TQBR&code=YNDX

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]

Чтобы купить акции, выберите надежного брокера: