Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Аудитор, ну важен сам факт)

конечно с таким P/E дивиденды будут совсем не интересны

| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 563,2 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 57,1 |

| P/S | 2,0 |

| P/BV | 12,5 |

| EV/EBITDA | 16,6 |

| Див.доход ао | 0,0% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

4324.4₽ -0.73%

-

Аудитор, Сто пудов он подорвётся, продаст акции авиакомпаний и затарит яндекс… Что произошло, что яндекс подскочил? У него ЧП упала, а он вырос… Или для компании, которая не платит дивиденды не имеет смысла считать Р/Е и стоит ориентироваться на выручку?

Аудитор, Сто пудов он подорвётся, продаст акции авиакомпаний и затарит яндекс… Что произошло, что яндекс подскочил? У него ЧП упала, а он вырос… Или для компании, которая не платит дивиденды не имеет смысла считать Р/Е и стоит ориентироваться на выручку?

- Господа, ну теперь ясно почему акции Яндекса выросли!

Финансовый директор Яндекса Грег Абовски в ходе телефонной конференции с инвесторами заявил, чтоМакроэкономическая ситуация в стране улучшается. Мы не исключаем, что на одном из советов директоров может быть поднят вопрос о дивидендах

За какой период и когда это будет, фин.дир не уточнил

Финанз - malishok, они расширяются или переезжают?

вообще у них столько денег, что они могли бы купить себе офис

и это наверное было бы выгоднее, чем снимать - Понятно откуда корректировка. Видимо коррекция на потери на курсах

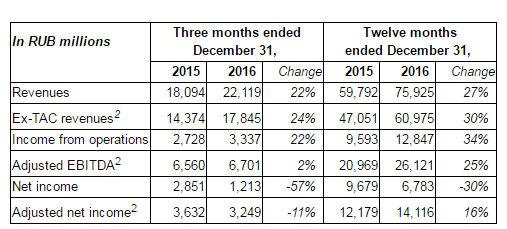

Foreign exchange loss in Q4 2016 was RUB 1,163 million, compared with a foreign exchange gain of RUB 1,109 million in Q4 2015.

Короче, чем крепче рубль, тем больше убыток по курсовым разницам

Net income was RUB 1.2 billion ($20.0 million) in Q4 2016, down 57% compared with Q4 2015, mainly due to foreign exchange loss and an increase in SG&A, which grew faster than total revenue.

- P/E = 53

P/E (adjusted) = 19

Я правда не совсем понимаю откуда у них берется скорректированная ЧП, к-я в 2,7 раза больше чистой прибыли в 1,2 млрд руб - Чистая прибыль Яндекса так себе:

Не Магнит одним словом

Да и дивидендов там не видать в ближайшее время - выручка Яндекса с 2011 года выросла более чем в 3 раза

Темпы роста выручки впервые ускорились после трех лет сокращения:

- malishok,

в 4-м квартале прибыль упала в 2 раза

по итогам 2016 прибыль упала на 30%!

кэш яндекса упал с 63 до 60 млрд руб

доля поискового трафика упала с 55,9% до 55,4%

Из положительного:

- Search queries in Russia grew 3% compared with Q4 2015

- Paid clicks on Yandex's and its partners' websites, in aggregate, increased 12% compared with Q4 2015

- Average cost per click grew 8% compared with Q4 2015

- Yandex.Taxi number of rides grew 401% compared with Q4 2015

- Яндекс Такси!!! Вот это темпы роста!

Yandex.Taxi was a real highlight, growing ride volumes in December 2016 by 452% year-over-year thanks to investments made in geographic expansion and technological infrastructure. Based on the potential we see in Taxi, E-commerce and Classifieds, we will continue to invest for growth in 2017

- Ссылка на пресс-релиз Яндекса по сегодняшней отчетности: http://ir.yandex.com/releasedetail.cfm?ReleaseID=1012130

Яндекс завтра опубликует результаты за 4К16 по МСФО. Мы ожидаем увидеть сильный рост выручки в 4К16 — на 23% г/г до 22,2 млрд руб. благодаря высокому сезону. Это примерно на 4% выше консенсус-прогноза Bloomberg. Показатель EBITDA должен, по нашим оценкам, вырасти на 37% до 6,9 млрд руб. (на 4% выше консенсус-прогноза), что соответствует рентабельности EBITDA на уровне 31%. Мы не исключаем, что рентабельность EBITDA компании может приятно удивить. За весь год выручка компании увеличится на 26% г/г до 75,6 млрд руб., а EBITDA вырастет на 50% до 26,3 млрд руб. Мы ожидаем, что Яндекс представит прогноз по росту выручки на 2017. В целом, мы сомневаемся, что финансовые результаты Яндекса могут разочаровать. Они либо совпадут с консенсус-прогнозом рынка и, таким образом, окажутся нейтральными для котировок, либо будут выше, что вызовет рост котировок до новых максимумов. У нас нет официальной рекомендации по компании. Телеконференция пройдет 16 февраля в 16.00 мск. Телефоны: +44(0)20 3427 1906, Россия: 8 800 500 9312; код: 1934764.

АТОН

В четверг, 16 февраля, Яндекс должен опубликовать финансовые результаты за 4 кв. 2016 г., которые, по нашим прогнозам, будут достаточно хорошими, как и в предыдущем квартале. Доля Яндекса на рынке поисковых запросов в отчетном квартале несколько снизилась, но в декабре показала признаки стабилизации. Мы также ждем продолжения роста доходов в новых сегментах бизнеса, таких как «Электронная коммерция» и «Такси». В частности, мы ожидаем, что выручка возрастет на 17% (здесь и далее – год к году) до 21,1 млрд руб. (306 млн долл.), что предполагает рост по итогам всего года на 25%. По нашим прогнозам, скорректированная EBITDA увеличится на 8% до 7,1 млрд руб. (109 млн долл.), что будет означать снижение рентабельности по EBITDA на 2,6 п.п. до 33,6%. Мы ожидаем, что чистая прибыль Яндекса сократится на 11% до 2,5 млрд руб. (39 млн долл.) при чистой рентабельности в размере 12,0%.

Доходы от новых направлений бизнеса продолжат расти опережающими темпами. По нашим прогнозам, в 4 кв. 2016 г. выручка Яндекса в сегменте «Поиск и портал» увеличится на 13% до 18,9 млрд руб. (278 млн долл.), в сегменте «Электронная коммерция» – на 28% до 1,5 млрд руб.(19 млн долл.), а в сегменте «Такси» – на 93% до 760 млн руб. (9 млн долл.). Мы ожидаем, что себестоимость возрастет на 12% до 5,4 млрд руб. (78 млн долл.), а расходы на разработку – на 17% до 4,2 млрд руб. (61 млн долл.), или до 20,0% от выручки (+0,1 п.п.). Общие и административные расходы Яндекса, по нашим оценкам, увеличатся на 27% до 5,2 млрд руб. (71 млн долл.).

Яндекс остается лучшим выбором в секторе. Результаты за 4 кв. 2016 г. должны показать, что Яндекс остается быстрорастущей компанией, и мы оцениваем ее фундаментальные перспективы выше, чем у Mail.ru (MAIL LI – ПРОДАВАТЬ). При этом перспективы компании, на наш взгляд, уже отражены в ее котировках, и мы сохраняем рекомендацию ДЕРЖАТЬ акции Яндекса.

Уралсиб

- Яндекс 31 января запускает онлайн-сервис по поиску и продаже билетов на междугородние и пригородные автобусы — агрегатор «Яндекс.Автобусы». Правда, в компании еще не определились, как будет происходить монетизация сервиса.

На данный момент основная задача — увеличивать количество рейсов с онлайн-билетами, подключать новых партнеров и привлекать пользователей

(ТАСС) - Доля компании на рынке поиска в декабре прекратила падение

На Яндекс пришлось 55,3% поисковых запросов в рунете по итогам декабря. Доля Яндекса на рынке интернет-поиска в России в декабре прекратила падение, сегодня сообщают «Ведомости» со ссылкой на данные Liveinternet.ru. Так, в декабре она увеличилась на 0,1 п.п. относительно предыдущего месяца, составив 55,3%. До этого показатель снижался фактически в течении всего года с 57,8% в феврале. В свою очередь, доля рынка Google в декабре сократилась на 0,3 п.п. по сравнению с ноябрем до 38,4%.

Растущая популярность использования мобильного доступа в интернет создает риск для позиций Яндекса. Рекламные доходы, составляющие основную часть выручки Яндекса, напрямую зависят от популярности Яндекса как основного поискового ресурса в российском сегменте интернета. В то же время увеличение доли мобильного интернет-трафика представляет значительный риск для компании, учитывая доминирующее положение Google на рынке операционных систем для мобильных устройств. Частично этот риск может быть снижен за счет решения ФАС, предписывающего Google изменить контракты с производителями устройств, но сроки и эффективность исполнения этого предписания пока непонятны.

Компания остается нашим фаворитом в секторе. Яндекс, который в конце прошлого года показал высокие результаты за 3 кв. 2016 г., остается нашим фаворитом в секторе российских интернет-компаний, учитывая, что Mail.Ru Group за аналогичный период показала разочаровывающую динамику. Мы сохраняем рекомендацию ДЕРЖАТЬ акции Яндекса.

Уралсиб

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании, права по которым заблокированы в Euroclear. (16.02.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Яндекс - описание компании

Яндекс — поисковая система. 95% доходов компании составляет продажа рекламы.Акции яндекса торгуются на Nasdaq.

На Московской бирже торгуются в виде РДР.

http://moex.com/ru/issue.aspx?board=TQBR&code=YNDX

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]

Чтобы купить акции, выберите надежного брокера: