Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Владимир_Б, дороговат яндекс, чтобы класть его в свой портфель...

Упадет — будем покупать, но пока пусть сами его покупают)

| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 503,8 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 54,9 |

| P/S | 1,9 |

| P/BV | 12,0 |

| EV/EBITDA | 16,0 |

| Див.доход ао | 0,0% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

4160₽ +0.25%

-

Аналитики «Атон».

Аналитики «Атон».

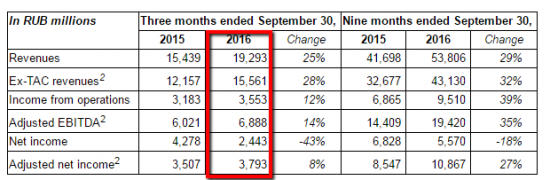

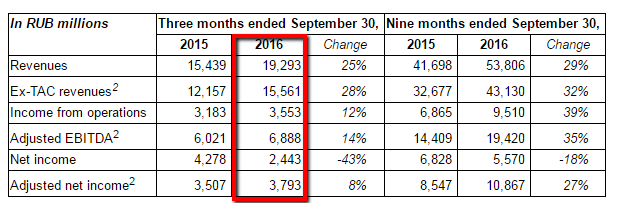

«Яндекс» опубликовал сильные результаты по МСФО за 3 квартал 2016 года, прогноз на 2016 повышен.

Компания опубликовала сильные результаты, чуть выше консенсус-прогноза. Повышение прогноза было позитивно воспринято инвесторами, поскольку акции компании выросли вчера на 5% на NASDAQ. Более того, мы считаем, что прогноз компании выглядит консервативным, и выручка «Яндекса» может превысить верхнюю границу диапазона, принимая во внимание высокий сезон в 4К. Мы ожидаем, что акции компании восстановятся на фоне сильных результатов после снижения на 17% с августа.

- Яндекс: 3К16 по US GAAP – снова лучше ожиданий. Несмотря на некоторую осторожность менеджмента в ходе телеконференции, отношение рынка к бумагам и перспективы компании остаются позитивными.

- Релиз финрезов Яндексом: http://ir.yandex.com/releasedetail.cfm?ReleaseID=995776

Волож:Revenue and EBITDA continued to grow strongly in Q3, boosted by innovation on our advertising platform. We see new opportunities in our geolocation services to drive revenues from our maps and navigation products.

Шульгин:In Q3 we delivered 25% top line revenue growth and 36% adjusted EBITDA margins while deploying significant investments to our fast-growing business units. We are moving aggressively to expand Taxi's leading market position and, following encouraging market tests, are accelerating Market's transition to a CPA model.

- Аналитики «Атона».

Яндекс.Такси начнет работать в Киеве, используя до 300 машин, а затем будет расширяться в другие крупные украинские города — Харьков, Одесса, Днепр. Ее основной конкурент — Uber.

Несмотря на конфликт между Россией и Украиной, «Яндекс» остается основным поисковиком в стране, поэтому было логично запустить сервис такси. Сервис не имеет существенного влияния на финансовые показатели компании, поэтому новость нейтральна для котировок «Яндекс». Более существенное значения будут иметь финансовые показатели компании за 3К16, которые будут опубликованы завтра. Мы считаем, что они окажут поддержку акциям компании. - Господа, у меня маленький вопросик по Яндексу...

У яндекса 2 класса акций:

Они с разным номиналом

Чтобы правильно посчитать капитализацию Яндекса, как учитывать акции класса Б?

vito2000, по технике там гип. А инфоповодов вроде нет, если только провал из-за смены тарифов в яндекс.такси, но подать яндекс начал еще до этой всей истории.

vito2000, по технике там гип. А инфоповодов вроде нет, если только провал из-за смены тарифов в яндекс.такси, но подать яндекс начал еще до этой всей истории. Тимофей Мартынов, так есть же… Надо-то то всего купить Теслу, уставить крышу и солнечными панелями, двор ветряками, а подвал аккумуляторами и все, ни газ ни бензин ни электричество можно не покупать ))) Надо раскошелиться всего лишь миллионов на 20 или 30, зато потом 2 000 на коммуналке сэкономишь и 5 000 на бензине в месяц )))… Все так начнут делать и Газпрому конец...

Тимофей Мартынов, так есть же… Надо-то то всего купить Теслу, уставить крышу и солнечными панелями, двор ветряками, а подвал аккумуляторами и все, ни газ ни бензин ни электричество можно не покупать ))) Надо раскошелиться всего лишь миллионов на 20 или 30, зато потом 2 000 на коммуналке сэкономишь и 5 000 на бензине в месяц )))… Все так начнут делать и Газпрому конец...

- Аналитики Альфа-банка

Яндекс (ПО РЫНКУ; РЦ $20,8/акцию) объявила о запуске глобальной партнерской программы с производителями Android и операторами связи. По условиям этой программы, продавцы должны будут преустанавливать Яндекс.Браузер и Яндекс.Поисковик на своих гаджетах. На практике Яндекс уже начал заключать контракты на предустановку на Android чуть раньше в этом году. Таким образом, мы считаем новость НЕЙТРАЛЬНОЙ для акций компании, так как она ожидалась на рынке. Нам нравятся усилия Яндекса увеличивать проникновение на мобильный рынок, особенно учитывая продолжающийся тренд мобилизации российского интернета. Тем не менее, так как доля рынка Яндекса на Android все еще не растет, мы полагаем, что Яндексу понадобится время, чтобы он смог получать ощутимые выгоды от монетизации мобильного сегмента.

- а вот почему у меня ордер сработал, а ордер стоял низко, ну что ж, будет точка входа…

- —Аналитики Альфа-банка

Как сообщает Liveinternet, доля Яндекса (ПО РЫНКУ; РЦ $20,8/акцию) в поисковом трафике снизилась до 55,3% в середине октября с 57% в мае. В то же время доля Google в России выросла с 36,6% в мае до 39% в середине октября. Так как Яндекс считает свою долю на десктопах устойчивой (порядка 65%), мы считаем, что ухудшение связано с мобильным поиском. Хотя тренд мобилизации продолжается, доля Яндекса на iOS продолжает снижаться, а доля на Android все еще стагнирует. Мы считаем новость умеренно НЕГАТИВНОЙ, и подтверждаем свой осторожный взгляд на акции Яндекса. Хотя сейчас монетизация мобильного поиска недостаточна с точки зрения совокупной выручки, мы считаем новость среднесрочным риском.

- Альфа про Яндекс:

Мы подтверждаем рекомендацию «ПО РЫНКУ» по бумагам «Яндекса» с РЦ $20,8/акцию из-за их завышенных оценок стоимости и отсутствия триггеров роста; в то же время все негативные моменты, такие как слабый прогноз на 2П16 и несостоявшаяся сделка по покупке «Красной Розы», уже учтены в котировках.

Яндекс (ПО РЫНКУ; РЦ $20,8/акцию). Мы подтверждаем свой прогноз роста выручки на 2016 г. на 20% г/г и не ожидаем дальнейшего повышения прогноза компании на этот год, так как мы ожидаем замедление роста рекламного рынка в 2П16. Мы считаем, что рынок уже учел рост доли «Яндекса» на рынке мобильного интернета. Мы ожидаем, что рентабельность EBITDA в 2П16 составит 32,3% (против 36,3% в 1П16) на фоне роста маркетинговых расходов.

Более того, мы понижаем свой прогноз рентабельности EBITDA на 2017 г. до 38,9% с 40,2% благодаря несостоявшейся сделке по покупке «Красной Розы». Таким образом, мы подтверждаем свою рекомендацию «ПО РЫНКУ» по акциям компании.

Яндекс («ПО РЫНКУ»; РЦ $20,8/акцию). Акции «Яндекса» сейчас торгуются по коэффициенту 2016П EV/EBITDA на уровне 16,2x, с премией 12% к историческому среднему показателю, так как рынок выделяет эти бумаги из-за потенциального роста рынка рекламы и увеличения доли «Яндекса» на рынке мобильного интернета. Сейчас мы не видим потенциала роста этой бумаги и подтверждаем рекомендацию «ПО РЫНКУ». - Таксисты бойкотируют яндекс.такси из-за снижения тарифов https://www.gazeta.ru/auto/news/2016/09/21/n_9134159.shtml

- Компания решила выйти из соглашения о приобретении комплекса зданий в квартале «Красная Роза» в центре Москвы (7 офисных здания класса «А» и «В» общей площадью около 80 тысяч квадратных метров).

Яндекс отказался от покупки по причине изменения рыночных условий.

По условиям рамочного соглашения Яндекс должен возместить расходы продавца, связанные со сделкой на сумму до 45 миллионов рублей.

(Прайм) - Yandex Expands With Toyota in Russian Market for Connected Cars

http://www.bloomberg.com/news/articles/2016-08-24/yandex-expands-with-toyota-in-russian-market-for-connected-cars

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании, права по которым заблокированы в Euroclear. (16.02.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Яндекс - описание компании

Яндекс — поисковая система. 95% доходов компании составляет продажа рекламы.Акции яндекса торгуются на Nasdaq.

На Московской бирже торгуются в виде РДР.

http://moex.com/ru/issue.aspx?board=TQBR&code=YNDX

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]

Чтобы купить акции, выберите надежного брокера: