Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийучитывая фундамент, зашортил✊🏻

Ефим Подольский, 14-ого надерут тебе одно место)))

| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 664,0 млрд |

| Выручка | 4 642,0 млрд |

| EBITDA | 285,0 млрд |

| Прибыль | 83,1 млрд |

| Дивиденд ао | 368 |

| P/E | 8,0 |

| P/S | 0,1 |

| P/BV | -7,6 |

| EV/EBITDA | 3,1 |

| Див.доход ао | 15,1% |

| X5 | ИКС 5 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

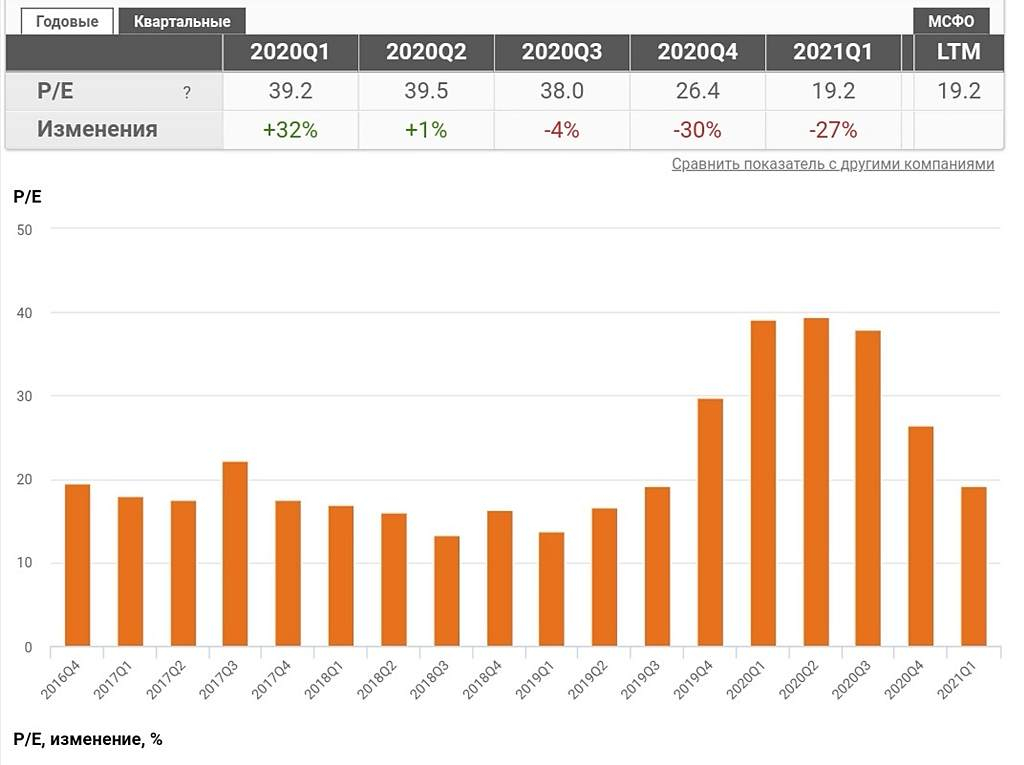

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

Отличная новость.

Только те, кто в лонге потеряли своем активе на Х5 максимально 25%, скатившись с PE 39,5, к 19.7. И какие дивиденты спасут? Вы правда думаете, что Х5 вернутся к той цене при почти нулевой рентабельности? при росте себестоимости компании?

МАГНИТ осталось нагнать 6% от исторического максимума 2020-2021. При снижающемся РЕ за счёт роста прибыли и меньших почти 2 раза расходах как у Х5. При этом если РЕ двух равнозначных по величине активов компаний сравняются, то в итоге рост акций Магнита будет опережать рост акций Х5 более чем на 50%

Учитывая конкурентное преимущество Магнита, котировкам Х5 особо шустро расти пока не куда. Так, к примеру, если Х5 задерет ценик на такой же процентную величину как МАГНИТ в потенциале роста, тогда по РЕ Х5 станет дороже чем крупнейшие американские рентабельные компании. Какие ещё драйверы роста остались? Спекуляции и манипуляции с цифрами?

По объёмам дневных торгов Магнит в лидерах. То есть пока инвесторы больше предпочитают Магнит, чем Х5 в плане потенциала роста

Давайте сравним. По привлекательности в цене.

По генерации чистой прибыли МАГНИТ ощутимо выигрывает

По расходам на персонал превосходство у МАГНИТ. Количество магазинов больше у Магнит.

Рост количества магазинов на стороне Магнит. При этом рост количества персонала и долговой нагрузки на стороне Х5

Рост чистых активов на стороне Магнит (1/2)

Рост и величина чистой прибыли на стороне Магнит. Соотношение PE на стороне Магнит.

По итогам данных, получается, что Х5 переоценена, а у Магнит недооценка рынком

☑️

☑️

☑️

☑️

☑️

☑️

☑️

☑️

☑️

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

А кто знает когда уже дивиденды прилетят от них?

Фартовый, Дата составления реестра акционеров для получения дивидендов установлена на 28 мая, экс-дивидендной датой будет 27 мая. Дивиденды подлежат выплате в течение 45 дней с даты проведения собрания акционеров, т. е. до 25 июня.

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

А вы геп от какой цены считаете? От цены отсечки? Дк основной объем был куплен задолго до дивов, и перед отсечкой акция валилась неделю. Не нужно считать геп закрытым от цены 2250… Как минимум от 2350

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

А вы геп от какой цены считаете? От цены отсечки? Дк основной объем был куплен задолго до дивов, и перед отсечкой акция валилась неделю. Не нужно считать геп закрытым от цены 2250… Как минимум от 2350

Karama Db,

Я считаю от цены закрытия последнего дня, когда торги проходили с дивидендами.

Некоторые считают гэп от минимальной цены того же последнего дня с дивидендами.

Про 2350 — это ваши домыслы.

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

А вы геп от какой цены считаете? От цены отсечки? Дк основной объем был куплен задолго до дивов, и перед отсечкой акция валилась неделю. Не нужно считать геп закрытым от цены 2250… Как минимум от 2350

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

х5 Обзор от 19.03 и свежий от 09.06.

Авто-репост. Читать в блоге >>>

Михаил Забураев, и свежий?)

>рентабельности бизнеса 1.6% год

Что аудиторы говорят, на что деньги идут?

Коммерческие расходы, долги? Себестоимость от закупок?

MPlus,

Это по отчётам. Я сранивнил все мультипликаторы за последние 5 лет у всех ритейлеров.

У Х5 всегда были высокие PE. На уровнях 16 — 19, при лучших показателях по рентабельности. А в 2020 чистая рюприбыль такая же как в 2018 (при ч/рентабельности в тот год 2,8%)

Дмитрий, Нащёл заключение 0.00%=Рентабельность по прибыли от продаж строка.2200/2110

{kind=link}