Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийФинансовые результаты за 3К20: выручка на уровне консенсус-прогноза

X5 Retail Group продемонстрировала достойные результаты за 3К20: выручка увеличилась на 15.3% г/г за счет роста динамики LfL-продаж и увеличения торговых площадей, а также продолжающейся реконструкции существующих магазинов. Ключевыми факторами роста выручки стали сети Пятерочка и Перекресток (+18.4% г/г и +18.7% г/г соответственно).Атон

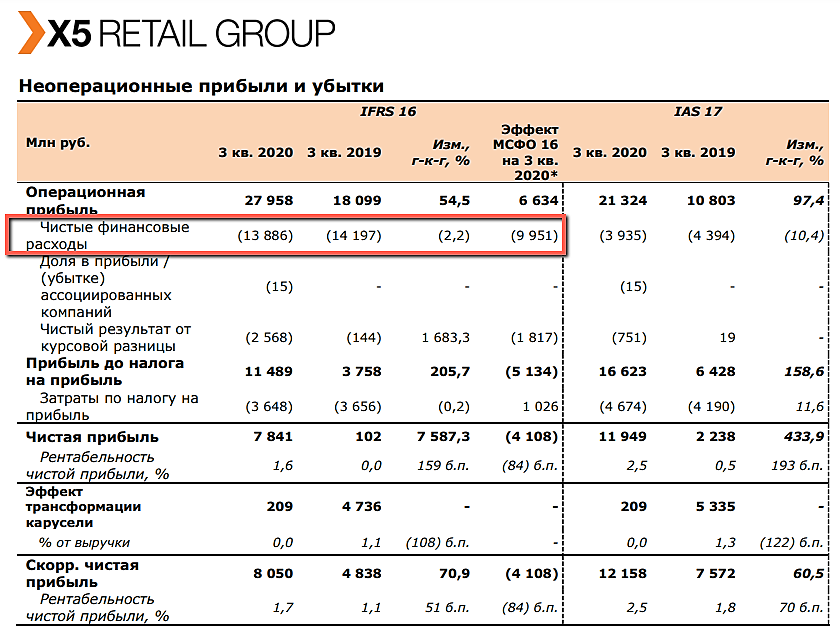

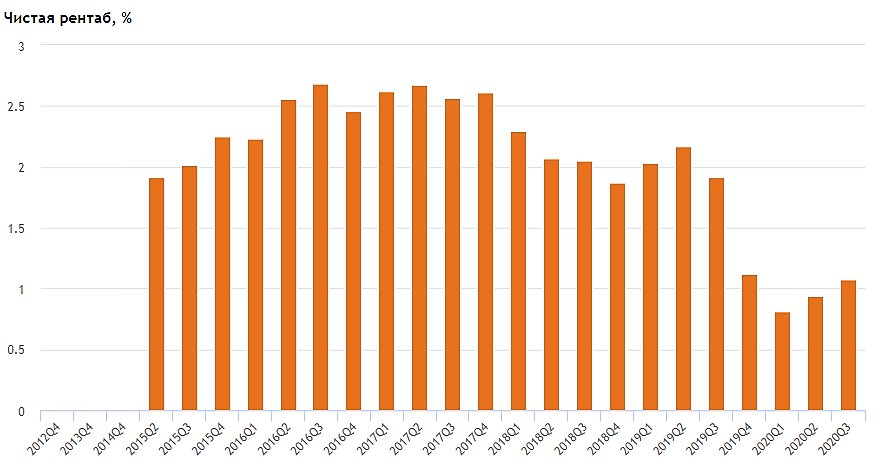

Показатель EBITDA по IAS 17 увеличился на 35.1%, рентабельность EBITDA составила 8.0% против 8.4% во 2К20 и 6.8% в 3К19. Чистая прибыль выросла в 5.3 раза г/г.

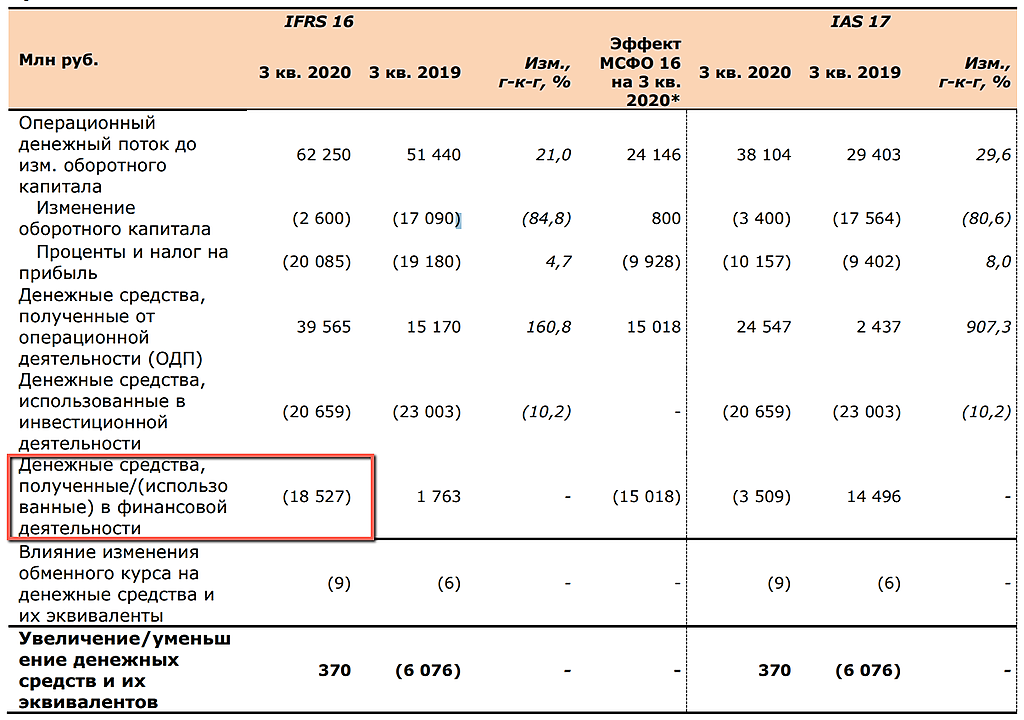

Выручка за 3К20 выросла на 15.3% г/г до 487 млрд руб., что соответствует уровню консенсус-прогноза. Рост выручки был обеспечен сильной динамикой LfL-продаж (+6.9%) и расширением торговых площадей (9.6% г/г), а также продолжающейся реконструкцией магазинов.

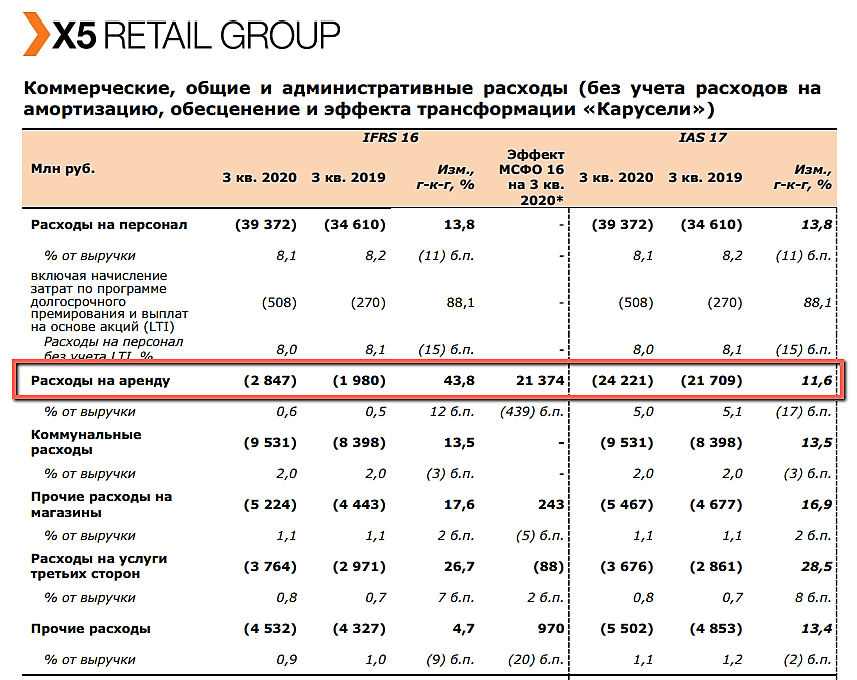

Валовая прибыль группы по IAS 17 увеличилась на 18.1% г/г, составив 122 млрд. руб. в результате сокращения уровня потерь и более низких инвестиций в цены. Рентабельность валовой прибыли достигла 25.1% (+59 бп г/г и -15 бп кв/кв при росте на 56 бп г/г до 25.5% по IFRS 16).

Авто-репост. Читать в блоге >>>

{kind=link}