Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

smart-lab.ru/q/shares_fundamental/

| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 753,7 млрд |

| Выручка | 4 481,7 млрд |

| EBITDA | 258,2 млрд |

| Прибыль | 81,2 млрд |

| Дивиденд ао | 1016 |

| P/E | 9,3 |

| P/S | 0,2 |

| P/BV | -78,5 |

| EV/EBITDA | 3,9 |

| Див.доход ао | 36,6% |

| X5 | ИКС 5 Календарь Акционеров | |

| 05/01 X5: последний день с дивидендом 368 руб | |

| 06/01 X5: закрытие реестра по дивидендам 368 руб | |

| Прошедшие события Добавить событие | |

«Могут быть до 50% выше, чем в 2019 г.»

«Изначально мы планировали открыть gross (без учета закрытий торговых объектов — ред.) до 2 тысяч „магазинов у дома“ и супермаркетов, а также обновить 1,3 тысячи магазинов „Пятерочка“ и 40 супермаркетов „Перекресток“. Как вы видите, в первом полугодии число новых открытий меньше по сравнению с прошлым годом, учитывая ситуацию с коронавирусом»

«Программа открытий может быть сокращена на, порядка, 15-20%. Окончательные цифры будут зависеть от динамики спроса, конкурентной среды и макроэкономических условий»

X5 Retail Group N.V.

На 31 декабря 2019г — 67 893 218 акций

что эквивалентно — 271 572 872 GDR

www.x5.ru/ru/Pages/Investors/ShareHolderCapital.aspx

Free-float 40,62%

Капитализация на 13.08.2020г: 768,551 млрд руб

Общий долг на 31.12.2018г: 445,324 млрд руб

Общий долг на 31.12.2019г: 957,774 млрд руб

Выручка 2017г: 1,295.01 трлн руб

Выручка 6 мес 2018г: 734,077 млрд руб

Выручка 2018г: 1,532.54 трлн руб

Выручка 6 мес 2019г: 843,175 млрд руб

Выручка 2019г: 1,734.35 трлн руб

Выручка 1 кв 2020г: 468,994 млрд руб

Выручка 6 мес 2020г: 962,625 млрд руб

Прибыль 6 мес 2017г: 18,698 млрд руб

Прибыль 2017г: 31,394 млрд руб

Прибыль 6 мес 2018г: 14,313 млрд руб

Прибыль 2018г: 28,642 млрд руб

Прибыль 1 кв 2019г: 9,297 млрд руб

Прибыль 6 мес 2019г: 22,805 млрд руб

Прибыль 9 мес 2019г: 25,043 млрд руб

Прибыль 2019г: 19,507 млрд руб

Прибыль 1 кв 202020 8,175 млрд руб

Прибыль 6 мес 2019г: 24,450 млрд руб (+7,2%)

www.x5.ru/ru/Pages/Investors/ResultsCenter.aspx

Эффект на акции. С начала года рублевые котировки ГДР Х5 Retail на торгах на Московской бирже прибавили в стоимости 14%, обогнав рынок на 17 п.п. Долларовые котировки ГДР на Лондонской бирже сейчас торгуются на максимумах с начала 2018 г., что свидетельствует о позитивном настрое инвесторов в отношении бумаги. Поскольку компания уже дала ориентиры по финансовым результатам на 2К20, реакция рынка на публикацию отчетности, скорее всего, будет нейтральной. Однако некоторый позитив может быть связан с раскрытием информации по операционной динамике в июле-августе, что может дать инвесторам дополнительный позитив в отношении среднесрочных прогнозов прибыли X5 Retail.Ибрагимов Марат

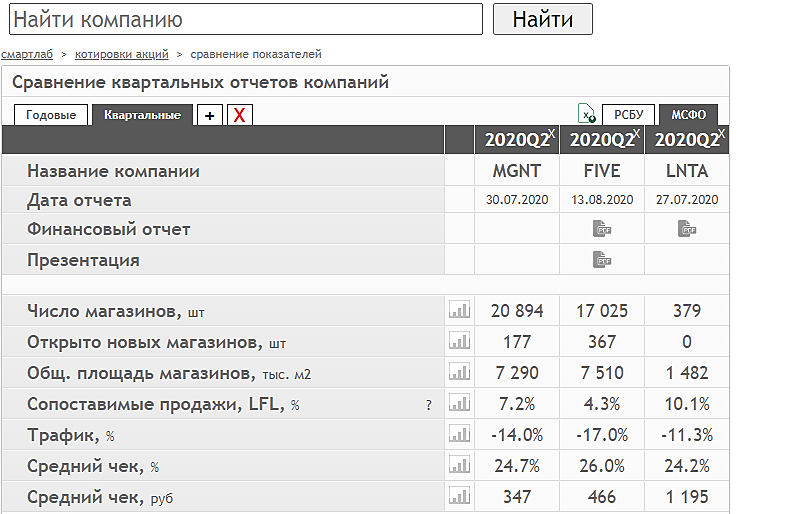

Решил кратко пройтись по Ленте и сравнить ее с ближайшими конкурентами, а заодно выяснить есть ли перспективы к росту. Начнем с анализа финансовых показателей:

Что думаете случится с курсом акций после этой новости ?

Минфин России вслед за Кипром предложил Нидерландам пересмотреть cоглашение об избежании двойного налогообложения. Ведомство предложило поднять налоговую ставку на дивиденды и проценты до 15%. Эту информацию пресс-служба Минфина подтвердила РБК.

От брокера зависит. Обычно он сам снимает 30%. Но есть и такие, которые не снимают, тогда вам самой нужно об этом заботиться, так будет даже дешевле.

Rezistor78, тебя и Доброго Енота минусил, потому что вы оба не понимаете, что пишете. Ты неправильно указал %, там снимается 15%, т.к. эмитент голландский. А Добрый Енот не знает, что дивиденды по X5 приходят в долларах.