В России сократилась доля кредитоспособного населения за 6 мес 2019г: до 31,5% (-20% г/г).

04 сен 2019, 7:05

Финансисты заявили о сокращении доли «идеальных» заемщиков Банки ужесточают требования к клиентам и чаще отказывают в выдаче кредитов

Получить кредит без проблем и проволочек могут лишь 10,8% клиентов, подсчитали в бюро кредитных историй «Эквифакс». Число тех, кто практически не может получить ссуду в банках, растет.

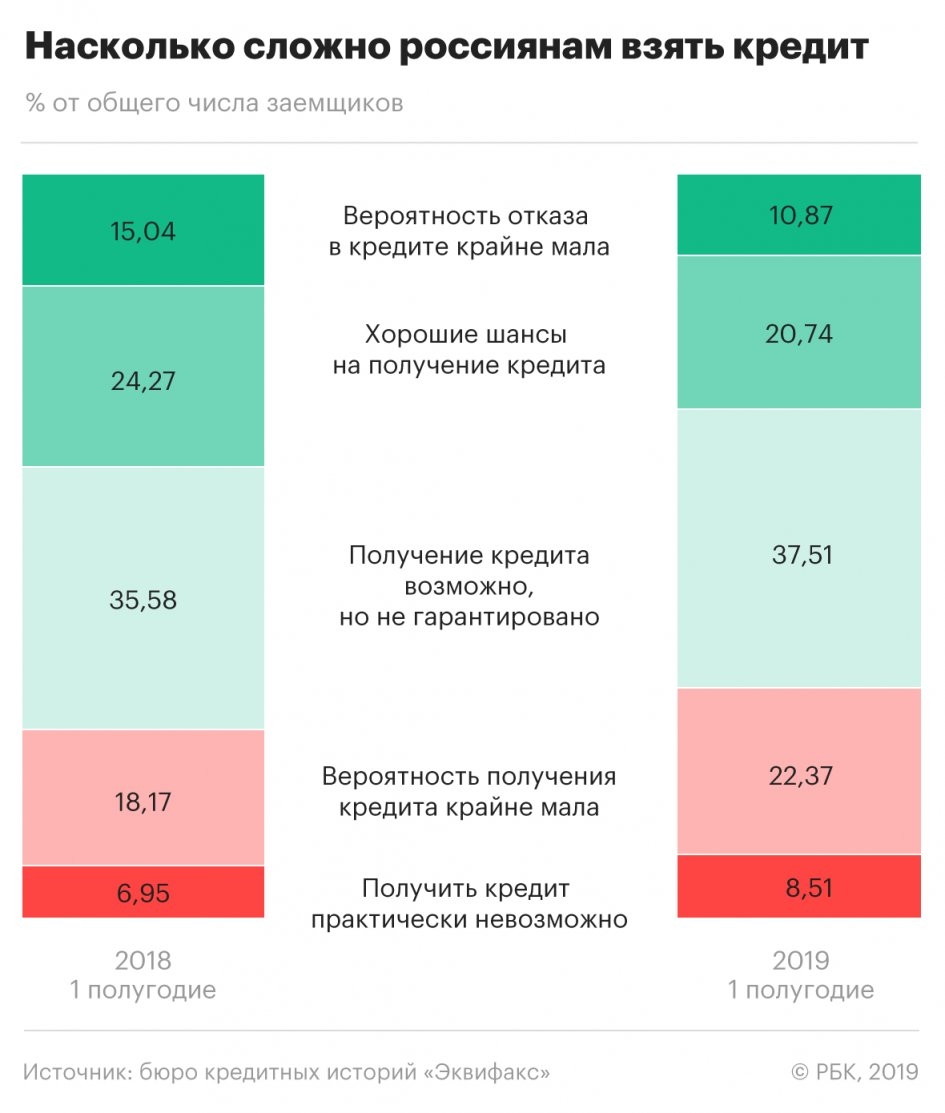

Доля потребителей, способных без сложностей получить ссуды в российских банках, в первом полугодии 2019-го сократилась до 10,8%, свидетельствуют расчеты бюро кредитных историй «Эквифакс», которое аккумулирует информацию о кредитах в розничных банках, кроме Сбербанка (60% рынка, по оценке самого БКИ), и МФО (90–95% рынка). За тот же период годом ранее к категории «идеальных» заемщиков можно было отнести 15% россиян. В базе компании числится 329,2 млн кредитных историй физлиц, следует из информации на ее сайте.

Значение текущего показателя сопоставимо с уровнем 2017 года, отмечает гендиректор «Эквифакса» Олег Лагуткин. У примерно пятой части клиентов (20,7%) все еще хорошие шансы на одобрение кредитов, хотя доля таких потребителей снижается, указывают аналитики. К группе «отказников» можно отнести 8,5% заемщиков (их доля за год выросла на 1,6 п.п.). Такие данные были получены после анализа 12,5 млн кредитных заявок, одобренных в первом полугодии 2019-го. Статистика отказов также учитывалась.

Кого считают качественным заемщиком

Кого считают качественным заемщиком

«Эквифакс» выделяет пять групп клиентов с разными шансами на одобрение ссуды. Попадание в ту или иную категорию зависит от присвоенного скорингового балла (по сути, кредитного рейтинга заемщика):

951–999 — вероятность отказа в кредите крайне мала;

896–950 — хорошие шансы на получение кредита;

766–895 — получение кредита возможно, но не гарантировано;

596–765 — вероятность получения кредита крайне мала;

1–595 — получить кредит практически невозможно.

Возможности разных категорий заемщиков оцениваются в зависимости от двух параметров — кредитоспособности и платежеспособности, объясняет методологию исследования Лагуткин. Первый критерий включает социально-демографические характеристики и данные из кредитной истории. Платежеспособность, или соотношение уровня доходов и расходов, оценить сложнее: в России пока нет единого нормативного значения показателя долговой нагрузки. «Для среднего уровня дохода нормальным может рассматриваться значение ПДН (показатель долговой нагрузки. — РБК) в диапазоне 30–50% для потребительского кредитования и несколько выше для ипотечного. Для доходов выше среднего значение ПДН может считаться нормальным при уровне 70–80%», — отмечает эксперт.

Почему хороших клиентов становится меньше

Доля качественных заемщиков действительно снижается, считает директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. По его словам, об этом свидетельствует статистика отказов по кредитам. «В первом полугодии 2019 года кредиторы одобряли 36% заявок, в первом полугодии 2018 года — 43%. То есть сейчас действительно получить кредит для заемщика с не очень хорошей кредитной историей становится все сложнее», — отмечает эксперт. Однако в Объединенном кредитном бюро («дочка» Сбербанка) не видят тенденции к серьезному ухудшению качества заемщиков: по его данным, высокий кредитный рейтинг сейчас у 62,1 млн россиян, или 77% граждан, которые когда-либо брали кредит. Доля таких клиентов существенно не изменилась с начала этого года, пояснили в пресс-службе бюро.

В банках заявляют, что хороших клиентов становится меньше. «В первом полугодии 2019 года мы наблюдали аналогичную динамику: ухудшение качества заявителей на кредит и, соответственно, снижение уровня одобрения», — отмечают в пресс-службе банка «Восточный». Наличие негативной тенденции также отмечают в «Ренессанс Кредите» и Совкомбанке.

Одна из причин — рост закредитованности населения. По данным ЦБ, в первой половине текущего года коэффициент обслуживания долга, который зависит от отношения платежей к доходам, увеличился до 10,4 с 9,9%. В сегменте потребительских кредитов показатель достиг 8,8% и приблизился к пиковым значениям пятилетней давности (9,3%), указывал регулятор. Причем показатель долговой нагрузки считается заниженным: еще в мае председатель Банка России Эльвира Набиуллина говорила, что общая оценка не отражает положения именно граждан, имеющих кредиты.

Закредитованность населения растет без внушительного увеличения доходов — в таких условиях вероятность, что клиент будет своевременно обслуживать долг, падает, отмечают в «Ренессанс Кредите» и «Восточном». Игроки это видят по своим портфелям и ужесточают подход к оценке заемщиков, говорит вице-президент «Ренессанс Кредита» Григорий Шабашкевич. «Уже примерно на протяжении года — полутора лет постепенно растет закредитованность клиентов. И в условиях уменьшения реальных доходов населения данная динамика приводит к тому, что ухудшается поведение кредитных портфелей в банках. Многие банки уже ужесточили свои кредитные политики, в связи с чем растет доля отказов», — объясняет он.

Число клиентов с подходящим скоринговым баллом падает, но не радикально, утверждает первый зампред правления Совкомбанка Сергей Хотимский. «За последний год доля таких заемщиков снизилась буквально на пару процентов», — говорит банкир. Он также сомневается, что о качестве клиентов можно судить по статистике отказов: «Ввиду того что слабые заемщики подают заявки в несколько банков, доля отказов подросла».

Статистика БКИ о сокращении доли хороших клиентов может быть связана как с ухудшением качества входящего потока заявок, так и с ужесточением внутренних требований банков, считает руководитель управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский.

Качество заемщиков улучшит ЦБ

С 1 октября российские банки начнут оценивать клиентов по новой методике ЦБ с учетом показателя долговой нагрузки заемщика. ПДН вместе с полной стоимостью кредита (ПСК) будет влиять на коэффициент при расчете резервов, которые создает банк по выданной ссуде. Существенное повышение коэффициентов распространяется на все кредиты, выданные заемщикам с показателем ПДН больше 50%, следует из шкалы надбавок, представленной регулятором. Выдача ссуд закредитованным заемщикам станет для банков менее выгодной — за счет этого регулятор хочет затормозить рост необеспеченного потребкредитования, уже ставшего причиной спора с Минэкономразвития о кредитном пузыре.

В «Эквифаксе» не ожидают серьезного снижения доли качественных заемщиков в ближайшее время. «Макроэкономические параметры в настоящее время удовлетворительные. Минимальная доля клиентов с высокими шансами на получение кредитов была зафиксирована в 2015 году, показатель составлял примерно 6,3%», — резюмирует Лагуткин.

Хотя российские банки стали избирательнее по отношению к заемщикам, пока они охотно кредитуют тех, кто подходит под требования, считает Алексей Волков: «Банки выдают кредиты на все большие суммы. В результате растет средний чек по розничным кредитам. Сейчас мы уже не видим существенного количественного роста выдачи кредитов, в то время как суммы выдачи продолжают расти». По данным бюро, в июле 2019-го количество выданных потребкредитов сократилось на 0,3% год к году, но в денежном выражении объем ссуд, наоборот, вырос — на 11%.

www.rbc.ru/finances/04/09/2019/5d6e7f399a79471063406ecf?from=from_main  Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций