Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Да я думаю надо ограничивать экспорт Титана, тем самым повышая его цену

Юрий Желудев, ну кстати да! Цена то по идее вырастет

| Число акций ао | 12 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 320,3 млрд |

| Выручка | 108,3 млрд |

| EBITDA | 26,8 млрд |

| Прибыль | 7,0 млрд |

| Дивиденд ао | – |

| P/E | 46,1 |

| P/S | 3,0 |

| P/BV | 1,1 |

| EV/EBITDA | 12,8 |

| Див.доход ао | 0,0% |

| ВСМПО-АВИСМА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Да я думаю надо ограничивать экспорт Титана, тем самым повышая его цену

Чёрный Трейдер, китайцам, индусам и бразильцам будем продавать. Проблем не будет со сбытом. А натовцы пусть сами создают мощности, нам не нужны конкуренты в авиастроении.

господа на чем падаем?

если введем санкции по титану, это будет — «отморожу уши на зло маме».

господа на чем падаем?

если введем санкции по титану, это будет — «отморожу уши на зло маме».

господа на чем падаем?

если введем санкции по титану, это будет — «отморожу уши на зло маме».

Госдума ударит по экспорту титана, чтобы ответить на санкции США

Государственная дума готовит законопроект о введении ответных мер на санкции США. Об этом РИА Новости в среду сообщил источник в нижней палате российского парламента.По его словам, предложенные меры будут «болезненными» для Вашингтона: «В этом законе будет только то, на что американцы не смогут не обратить внимания. Такой инструментарий готовится».

По его словам, первой из предложенных депутатами мер может стать приостановка полетов астронавтов США на Международную космическую станцию, для которых после закрытия программы шаттлов в 2012 году используются только российские корабли «Союз».

В настоящий момент Boeing в сотрудничестве с NASA ведет разработку собственного корабля CST-100 Starliner, который сможет доставлять людей на МКС. Проект, как ожидается, будет завершен в августе 2018 года.

Помимо космических санкций Дума готовит меры в отношении американского авиапрома, сказал источник РИА: планируются ограничения на поставки в США комплектующих для лайнеров Boeing. В некоторых моделях, по словам депутата, доля российской продукции, достигает 70%.

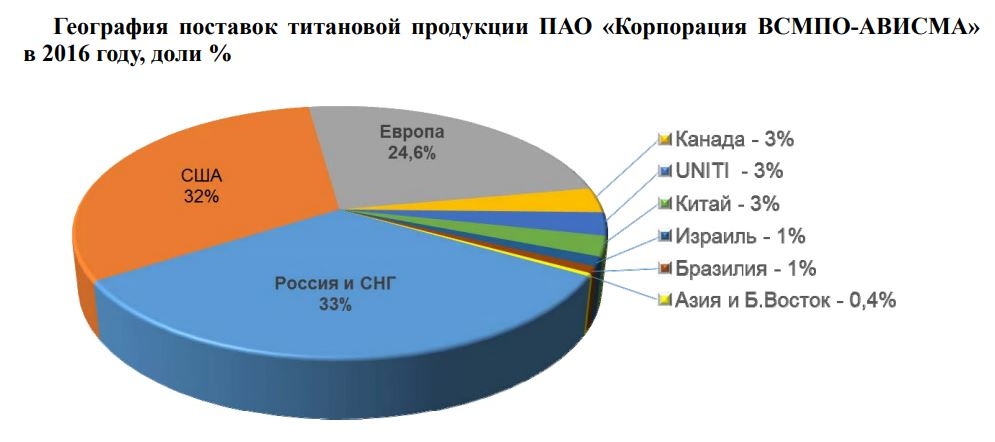

Речь идет о поставках титана, которыми занимается российское «ВСМПО-Ависма». Помимо Boeing, она сотрудничает с Airbus и бразильской Embraer.

Изначально, напомним, в Думе были скептически настроены в отношении шансов всерьез задеть США экономически каким-либо ответом на санкционные ограничения.

В августе, после принятия в конгрессе закона о санкциях, ужесточившего ограничения и запретившего их отмену без согласия законодателей, зампред комитета Госдумы по международным отношениям Алексей Чепа говорил РИА Новости, что в конечном итоге российские контрсанкции станут выстрелом себе же в ногу.

Объем торговли между РФ и Штатами «небольшой», напоминал он. «Если мы перестанем продавать им космические двигатели или мы перестанем продавать титан, то мы не выиграем ничего», — говорила Чепа: эффект от таких контрсанкций будет временным, поскольку США будут вынуждены перейти на собственные технологии или сменить поставщиков.

«Да, мы сделаем на какое-то время им хуже, но мы также сделаем хуже для себя», — пояснил депутат.

Источник: http://www.finanz.ru/novosti/aktsii/gosduma-udarit-po-eksportu-titana-chtoby-otvetit-na-sankcii-ssha-1004760402

По его словам, предложенные меры будут «болезненными» для Вашингтона: «В этом законе будет только то, на что американцы не смогут не обратить внимания. Такой инструментарий готовится».

По его словам, первой из предложенных депутатами мер может стать приостановка полетов астронавтов США на Международную космическую станцию, для которых после закрытия программы шаттлов в 2012 году используются только российские корабли «Союз».

В настоящий момент Boeing в сотрудничестве с NASA ведет разработку собственного корабля CST-100 Starliner, который сможет доставлять людей на МКС. Проект, как ожидается, будет завершен в августе 2018 года.

Помимо космических санкций Дума готовит меры в отношении американского авиапрома, сказал источник РИА: планируются ограничения на поставки в США комплектующих для лайнеров Boeing. В некоторых моделях, по словам депутата, доля российской продукции, достигает 70%.

Речь идет о поставках титана, которыми занимается российское «ВСМПО-Ависма». Помимо Boeing, она сотрудничает с Airbus и бразильской Embraer.

Изначально, напомним, в Думе были скептически настроены в отношении шансов всерьез задеть США экономически каким-либо ответом на санкционные ограничения.

В августе, после принятия в конгрессе закона о санкциях, ужесточившего ограничения и запретившего их отмену без согласия законодателей, зампред комитета Госдумы по международным отношениям Алексей Чепа говорил РИА Новости, что в конечном итоге российские контрсанкции станут выстрелом себе же в ногу.

Объем торговли между РФ и Штатами «небольшой», напоминал он. «Если мы перестанем продавать им космические двигатели или мы перестанем продавать титан, то мы не выиграем ничего», — говорила Чепа: эффект от таких контрсанкций будет временным, поскольку США будут вынуждены перейти на собственные технологии или сменить поставщиков.

«Да, мы сделаем на какое-то время им хуже, но мы также сделаем хуже для себя», — пояснил депутат.

Источник: http://www.finanz.ru/novosti/aktsii/gosduma-udarit-po-eksportu-titana-chtoby-otvetit-na-sankcii-ssha-1004760402

Одобрить участие ПАО «Корпорация ВСМПО-АВИСМА» в уставном капитале дочернего общества со 100% участием ПАО «Корпорация ВСМПО-АВИСМА» VSMPO Titan Scandinavia AB (Швеция), увеличив уставный капитал VSMPO Titan Scandinavia AB (Швеция) за счет оплаты ПАО «Корпорация ВСМПО-АВИСМА» дополнительного выпуска акций VSMPO Titan Scandinavia AB (Швеция) на сумму эквивалентную 950 000 (девятисот пятидесяти тысячам) долларов США.

Первоначально статья была написана в декабре 2015 года, с тех пор мало что изменилось по существу рассматриваемых вопросов — разве только цифры в бухгалтерской отчетности, да и те в лучшую сторону. Хотя первое полугодие 2017 года — не самое лучшее у АВИСМы.

----------------------------

Инвестиционная привлекательность:

1) Есть ли у компании опознаваемая потребительская монополия или фирменный продукт/услуга и бренд? Или это компания сырьевого типа?

Монополистом на рынке титана ВСМПО-АВИСМА не является, хотя доля на этом рынке немаленькая: в авиакосмическом секторе — 30% мирового рынка, на мировом рынке промышленного титана — 25%. Конкурентов у нее достаточно на мировом рынке, чуть лучше ситуация с конкуренцией обстоит в России — производителей титана как таковых не замечено, какие-то объемы титана производятся, но конкуренции не составляют.

Нельзя сказать, что компания сырьевого типа — компания изготавливает изделия из титана.

Отвечая на вопрос: результат не убедительный, здесь компании похвастаться нечем. Минус.

2) Я понимаю, как компания зарабатывает деньги? Прибыли компании устойчивы и имеют тенденцию к росту?

Выручка компании формируется за счет продажи изделий из титана: в основном детали для самолетов. Если верить ежеквартальным отчетам ВСПО-АВИСМА, то рынок производства самолетов расширяется, соответственно спрос на продукцию АВИСМы будет. Среди всего прочего, компания производит стоки шасси для самолетов Boeing и Airbus. Плюс.

3) Компания консервативно финансируется? Какой уровень долга к чистой прибыли за последний отчётный год?

По итогам 2014 года по РСБУ у компании чистая прибыль - 4 млрд., долгов — 69 млрд. На консервативное финансирование не тянет. Минус.

4) Рентабельность собственного капитала устойчиво высока, т.е. больше 15%?

По итогам 3кв. 2015 года: чистая прибыль — 11,6 млрд., собственный капитал — 33 млрд. Получаем рентабельность собственного капитала — 35% (46% годовых). Весьма недурно. Однозначный плюс.

5) Компания удерживает прибыли или выплачивает их акционерам?

За последние 5 лет — дивиденды выплачиваются стабильно. Более того, их размер вырос весьма существенно. В импровизированной табличке ниже приводятся данные по выплатам дивидендов. Формат: год — дивиденд на акцию — доля чистой прибыли (по РСБУ)

2010 — 5,1 — 10%

2011 — 26,52 — 10%

2012 — 279 — 44%

2013 — 533 — 45%

2014 — 831 — 99,87%

Конечно не стоит ожидать, что за 2015 год тоже всю чистую прибыль пустят на дивиденды (а по факту — выплатили!), однако 45% по РСБУ — можно считать уверенным ориентиром (ну уж никак не меньше 25% чистой прибыли по РСБУ). В этом вопросе — плюс.

6) Сколько компании приходится тратить на поддержание текущих операций?

По итогам 3кв. 2015 года: выручка — 51 млрд., прибыль от продаж — 20 млрд. Чуть меньше половины выручки остается в распоряжении компании. Очень хороший результат. Поставим плюс.

7) Есть ли у компании возможность реинвестировать нераспределённую прибыль в новые проекты, в расширение бизнеса или в выкуп акций? Компания помещает капитал только в предприятия, находящиеся в круге её компетенции? Насколько хорошо менеджмент компании справляется с этим?

Такие возможности есть. В планах указывается расширение производства, чтобы расширить ассортимент продукции. Высокая маржа позволяет его расширять. У компании есть множество дочерних предприятий, судя по названию «дочек» — не все они профильные, но ничего «криминального» — количество непрофильных предприятий в общей массе дочек невелико. Можно поставить плюс.

8) Имеет ли компания возможность регулировать свои цены, нейтрализуя инфляцию?

Да, такая возможность имеется. Более того — значительная часть выручки валютная, что дает положительный эффект при девальвации рубля. Плюс.

9) Повышает ли нераспределённая прибыль рыночную стоимость компании?

Повышает. Если посмотреть на месячный или квартальный график, то видно, что цена на акции повышается практически непрерывно. Каких-то затяжных спадов не видно. Однозначный плюс.

10) Требует ли предприятие крупных капиталовложений для поддержания и постоянного обновления средств производства?

Расширение такого производства как у ВСМПО может вылиться в копеечку — как минимум потребуется новое оборудование. Хорошей стороной является то, что обновлять его нужно не часто. Можно поставить плюс.

Резюме: 8 звезд. Хорошая инвестиция! Картину омрачает лишь то, что компания не является монополистом на рынке титановой продукции и чрезмерная закредитованность компании (даже есть просроченная задолженность). Хотя при такой рентабельности производства которая есть сейчас — задолженность не должна представлять проблемы в долгосрочной перспективе. Отсутствие монополии — тоже минус весьма условный, ведь доля ВСМПО-АВИСМА на рынке титана весьма не маленькая.