Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГруппа Mail.Ru опубликовала результаты за 4К17 и 2017

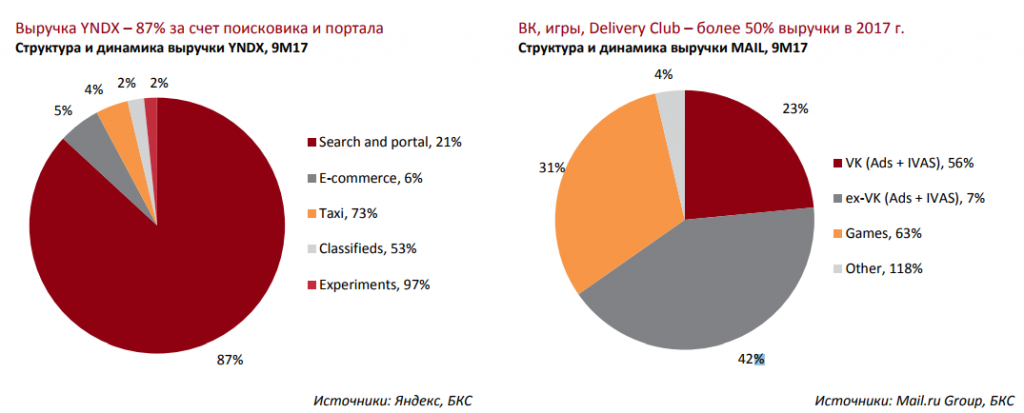

Выручка за 4К17 выросла на 32.6% до 17 564 млн руб., превысив консенсус-прогноз Интерфакс на 5.8%. Все сегменты продемонстрировали двузначный рост — сильный рост сохраняется в сегменте онлайн-рекламы, где выручка увеличилась на 29.4%. Выручка в сегменте MMO-игр выросла на 34.6% г/г. Выручка в сегменте IVAS (платные услуги в соцсетях) выросла на 24.1%, тем не менее в терминах сопоставимой LfL-выручки (без учета разовых статей) она осталась почти неизменной. В 2017 году выручка Группы увеличилась на 34.4% до 57 469 млн руб., превысив консенсус-прогноз Bloomberg на 3%. Основные инвестиции Группы Mail. Ru показали неплохие результаты в 2017, принимая во внимание, что они находятся на начальной стадии. Delivery club продолжал демонстрировать сильный рост по всем операционным метрикам в 4К17. Менеджмент считает, что пик инвестиций уже в прошлом, и бизнес выйдет в плюс по рентабельности в 2018. Mail.Ru также удалось монетизировать Юлу с 4К17, и в декабре соответствующая дневная выручка уже достигала максимума 2 млн руб. Приложение для заказа товаров Pandao было запущено в ноябре и достигло числа 1.2 млн заказов в январе, а дневной пик заказов пришелся на февраль — 370 000, Группа планирует продолжать инвестиции в Pandao в 2018. EBITDA Группы в 4К17 выросла на 29.7% до 6 445 млн руб., отстав от консенсус-прогноза Интерфакс на 0.9%. EBITDA за 2017 увеличилась на 14.7% до 20 551 млн руб. (-0.5% по сравнению с консенсус-прогнозом Bloomberg). Тем не менее, на сопоставимой основе (без учета разового неденежного налогового начисления в 4К16 в размере 768 млн руб.) суммарная EBITDA выросла всего на 12.3% и 10.0% в 4К17 и 2017 соответственно. Чистая прибыль Группы Mail.Ru увеличилась на 54% до 4 514 млн руб. в 4К17, обогнав консенсус-прогноз Интерфакс на 3.8%. В 2017 общая чистая прибыль достигла 14 244 млн руб., превысив консенсус-прогноз Bloomberg лишь на немного (+0,7%).

Компания опубликовала нейтральные финансовые результаты. Рост выручки обогнал консенсус-прогноз, в то время как рост EBITDA на сопоставимой основе был слабее. Компания также представила прогноз на 2018: выручка в размере 68.6-71.4 млрд руб., EBITDA в диапазоне 21-22 млрд руб., что на 12-16% ниже текущего прогноза. В связи с этим мы можем увидеть краткосрочное давление на акции компании. Отметим, что Группа Mail.Ru имеет тенденцию давать консервативные оценки в начале года, поэтому мы считаем результаты нейтральными.АТОН