Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийMail.Ru Group создаст инвестиционное подразделение в сфере доставки еды

Mail.Ru Group объявляет о создании инвестиционного подразделения в сфере доставки еды, сообщается на сайте компании. «Mail.Ru Group объявляет о создании профильного инвестиционного подразделения в области foodtech. В его рамках компания будет рассматривать инвестиции в проекты, работающие на стыке технологического сектора и рынка продуктов питания», — говорится в сообщении. (Прайм)

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 131,9 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -3,8 |

| P/S | 1,0 |

| P/BV | -2,3 |

| EV/EBITDA | 497,6 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВК | VK акции

583.2₽ +0.86%

-

Mail.ru Group не стоит делать большую ставку на бизнес такси

Mail.ru Group не стоит делать большую ставку на бизнес такси

«МегаФон» и Mail.ru Group объявили сегодня утром, что они вместе с другими инвесторами приобретут доли в Ситимобил — агрегаторе такси в Москве и Санкт-Петербурге, 65% заказов которого поступает через приложение. Весь раунд инвестиций составит $35 млн., из которых «МегаФон» заплатит до $14 млн. и приобретет до 31% компании, а Mail.ru Group вложит до $12 млн. и получит до 26%.

В целом мы бы не приветствовали, если бы Mail.ru Group сделала большую ставку на бизнес такси, который для успеха требует существенных инвестиций. Тем не менее полные условия сделки неизвестны, как и планы Mail.ru Group в отношении этого бизнеса, а $12 млн. платы группы за долю в активе — небольшая сумма по сравнению со свободными денежными потоками группы выше $250 млн. за 2017 год. Для Ситимобил партнерские отношения с Mail.ru Group выгодны, т. к. позволяют потенциально расширить онлайн-охват сервиса за счет пользователей соцсетей Mail.ru Group. В случае с «МегаФоном» возможности синергии не столь ясны: нам непонятно, в каком аспекте взаимодействия оператора со своими абонентами мог бы естественным образом вписаться сервис такси.

Sberbank CIB- Мегафон, Mail.Ru Group - тенденции по покупке различных сервисов продолжатся

Мегафон и Mail.Ru Group инвестируют в CityMobil, общий объем инвестраунда составит $35 млн

Мегафон и Mail.Ru Group инвестируют в сервис заказа такси ООО Сити-Мобил, говорится в сообщении оператора связи. Объем инвестиций Мегафона в Сити-Мобил составит приблизительно $14 млн, а доля владения может достичь 31%. Mail.ru Group инвестирует $12 млн и получит 26% в компании, говорится в сообщении интернет- холдинга. Сити-Мобил привлекает в общей сумме $35 млн.

В рамках бизнеса группы сумма сделки небольшая. Покупка агрегатора такси связана с желанием Mail.ru попробовать закрепиться на этом рынке, интегрировать его в свои продукты (социальные сети). Тем более что один из конкурентов компании (Яндекс) активно работает на этом рынке. В целом, мы считаем, что тенденции по покупке крупными ИТ компания различных сервисов продолжатся и это будет не последней сделкой в этом году.

Промсвязьбанк - Новость о инвестирование Мегафона и Mail.Ru в сервис такси нейтральна на данном этапе

Группа Mail.Ru Group и Мегафон инвестировали в агрегат такси CityMobil

Как пишет Коммерсант, Группа Mail.Ru и МегаФон договорились о покупке приблизительно 55% в CityMobil за $35 млн. МегаФон получит долю 30% в агрегаторе такси, а Группа Mail.Ru -25%. Ожидается, что количество клиентов City Mobil вырастет за счет синергии с социальными сетями Группы Mail.Ru.

Мы считаем новость нейтральной. Представители компаний пока не дали никаких комментариев, и модель сотрудничества еще не ясна.

АТОН

Mail.ru Group и «МегаФон» вызвали такси. Партнеры покупают 55% CityMobil за $35 млн

Mail.ru Group и «МегаФон» готовятся к совместному выходу на рынок такси. Как стало известно “Ъ”, сотовый оператор и интернет-холдинг договорились о покупке за $35 млн около 55% онлайн-агрегатора такси CityMobil. Партнерство расширит аудиторию CityMobil за счет пользователей социальных сетей Mail.ru Group, но модель взаимодействия агрегатора и сотового оператора менее очевидна, отмечают аналитики. (Коммерсант)

редактор Боб, емае, еще 1 игрок выходит на рынок? И так там тесно, и так опыт убытков Яндекса их ничему не учит, они всё ломятся.

Но это неплохо, потребитель выиграет- Mail.ru Group и «МегаФон» вызвали такси. Партнеры покупают 55% CityMobil за $35 млн

Mail.ru Group и «МегаФон» готовятся к совместному выходу на рынок такси. Как стало известно “Ъ”, сотовый оператор и интернет-холдинг договорились о покупке за $35 млн около 55% онлайн-агрегатора такси CityMobil. Партнерство расширит аудиторию CityMobil за счет пользователей социальных сетей Mail.ru Group, но модель взаимодействия агрегатора и сотового оператора менее очевидна, отмечают аналитики. (Коммерсант) - "ВКонтакте" продолжит обеспечивать рост выручки Mail.ru Group

Аналитики Sberbank CIB считают Mail.ru Group ведущей в России компанией в сфере развлечений:

Мы по-прежнему считаем Mail.ru Group ведущей в России компанией в сфере развлечений в социальных сетях. За последние 12 месяцев компания укрепила свои позиции, расширив функционал существующих платформ. Это включает запуск «рекомендаций» для продвижения групп, прямые трансляции общественных мероприятий и киберспортивных соревнований, собственную музыкальную премию и новые сервисы (включая Pandao). Новый функционал должен только улучшить монетизацию социальных сетей группы. Мы сохраняем рекомендацию «покупать» и повышаем целевую цену на 33% до $47,69 с учетом перечисленных выше факторов, а также в связи и улучшение перспектив рынка интернет-рекламы.

«ВКонтакте» продолжит обеспечивать рост выручки.Мы прогнозируем среднегодовой рост выручки этой сети в 31% на 2017-2020 годы. Мы исходим из дальнейшего повышения ARPU благодаря динамичному росту рынка рекламы (среднегодовыми темпами в 18% в 2017-2020 годах, по нашим оценкам), монетизации недавно добавленных функций (например, «истории», прямые трансляции) и вводу новых, а также повышению монетизации групп соцсети.

Монетизация музыкальных стримов поддержит выручку «ВКонтакте» и от предоставления услуг в социальных сетях (IVAS). В апреле прошлого года сеть «ВКонтакте» предложила платную подписку и ограничила время бесплатного прослушивания музыки в сутки на мобильных устройствах, установив его в 60 мин./сут в октябре, а через месяц сократив до 30 мин./сут. Плата за прослушивание сверх бесплатного суточного лимита составляет 149 руб./мес. По нашим оценкам, в годовом выражении это, возможно, принесло «ВКонтакте» дополнительно 0,9 млрд. руб. выручки (6% выручки 2017 года); мы исходим из консервативного предположения, что 1% мобильных пользователей «ВКонтакте», которые слушают музыку через этот сервис, стали за это платить.

Укрепление вертикали электронной коммерции.Мы отмечаем хорошие перспективы Pandao, принадлежащего группе маркетплейса китайских товаров, ввиду впечатляющего увеличения числа пользователей всего за три месяца после его запуска (среднее число пользователей в месяц 5,5 млн.). Мы считаем, что Delivery Club, Pandao и Юла могут в вместе обеспечить 6,2 млрд. руб. EBITDA (или около 14% прогнозируемой совокупной EBITDA) к 2020 году.

Оценка.Наш прогноз EBITDA на 7% выше консенсус-прогноза на 2018 год и на 20% выше среднесрочного консенсус-прогноза, т. к. мы полагаем, что перспективы монетизации вертикалей в сегменте электронной коммерции могут быть недооценены. Риски для наших допущений возможны в том случае, если Mail.ru Group инвестирует в очередной новый проект. При текущем значении пары USD/RUB акции торгуются на уровне 11,3 по коэффициенту «стоимость предприятия/EBITDA 2019о» и 17,4 по соотношению «цена/прибыль», что представляется нам привлекательным.

Sberbank CIB - Mail.Ru Group - закрывает сделку по приобретению 100% киберспортивной организации ESforce

Mail.Ru Group закрыла сделку по приобретению 100% киберспортивной организации ESforce.«Mail.Ru Group Limited… сегодня объявляет о том, что вслед за прошедшим 19 января 2018 года подписанием соглашения о приобретении 100% ESforce 22 марта 2018 года состоялось закрытие сделки»

Группа планирует полностью консолидировать ESforce и будет раскрывать финансовые результаты на сопоставимой основе.

Прайм - Преимущество Mail.ru Group заключается в прямых контактах с более молодыми пользователями

В 4 квартале 2017 года совокупная чистая прибыль Mail.Ru Group по МСФО выросла на 54,0% по сравнению с аналогичным периодом прошлого года и составила 4 514 млн руб.

Результаты нам понравились: они еще раз подтвердили прочность платформы Mail.ru Group, ее способность добиваться роста выручки и создавать новые, дополняющие бизнесы. Мы отмечаем перспективу роста Pandao на рынке трансграничной торговли китайскими товарами, где сейчас доминирует Aliexpress.

Sberbank CIB

Преимущество Mail.ru Group заключается в прямых контактах с более молодыми пользователями и в способности предложить им возможность покупать товары в подходящее для них время и в подходящем для них месте благодаря тому, что Mail.ru Group владеет крупнейшими в России социальными сетями и связанными с этими платформами большими данными. - Mail.Ru - ожидаемые темпы роста прибыли не оправдывают текущих котировок

Результаты 4 кв. 2017 г.: выше ожиданий рынка по выручке, но незначительно ниже по EBITDA

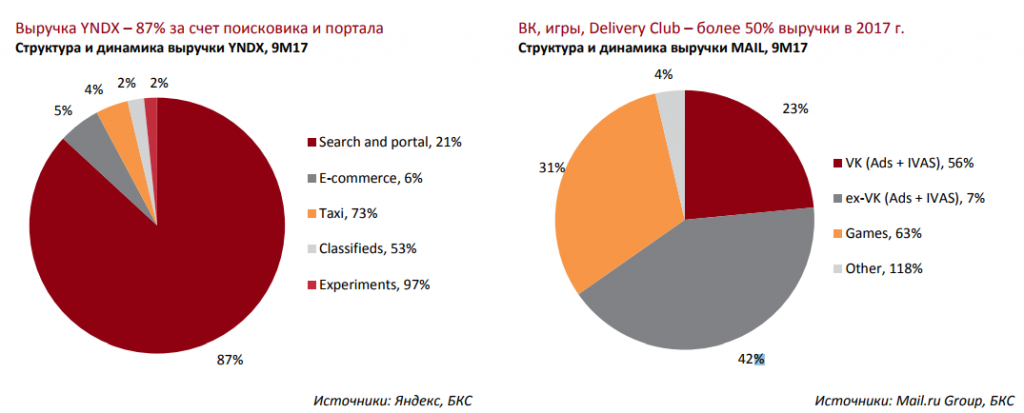

Выручка возросла на 33% год к году. Вчера Mail.ru Group опубликовала финансовые результаты по итогам 4 кв. 2017 г., которые оказались лучше ожиданий рынка в части выручки, но хуже в части EBITDA. Так совокупная сегментная выручка увеличилась на 33% до 17,6 млрд руб. (302 млн долл.) (здесь и далее – год к году), что на 8% и 6% лучше наших и консенсусных ожиданий соответственно. Совокупный сегментный показатель EBITDA вырос на 30% до 6,4 млрд руб. (110 млн долл.) – на 3% и 1% ниже наших и рыночных ожиданий соответственно. Таким образом, рентабельность по EBITDA сократилась на 1,0 п.п. год к году до 36,5%.

По итогам года компания ожидает сохранения высоких темпов роста выручки при снижении рентабельности. Согласно прогнозам компании, по итогам 2018 г. выручка увеличится на 23–28% до 68,6–71,4 млрд руб., а EBITDA будет в диапазоне 21–22 млрд руб. Это предполагает рост EBITDA на 2–7% и снижение рентабельности по EBITDA до 29–32% (в сравнении с 35,8% в 2017 г.) из-за значительных инвестиций в развитие интернет-магазина Pandao. При этом компания ожидает, что рентабельность основного бизнеса в области социальных сетей останется на уровне прошлого года. Чистая денежная позиция на конец 2017 г. составляла 15,4 млрд руб. (267 млн долл.). Что касается динамики по сегментам, то в течение 4 кв. выручка Mail.Ru от онлайн-рекламы увеличилась на 29% год к году до 7,7 млрд руб. (131 млн долл.), а выручка от MMO-игр – на 35% до 5,2 млрд руб. (89 млн долл.). Выручка от социальных сервисов (community IVAS) возросла на 24% до 3,8 млрд руб. (65 млн долл.).

Ожидаемые темпы роста прибыли не оправдывают текущих котировок. Результаты 4 кв. 2017 г. и повышение прогноза на этот год подтверждают способность Mail.ru сохранять высокие темпы роста выручки. В то же время динамика прибыли остается значительно менее впечатляющей. Даже при том, что это отражает инвестиции в новые направления бизнеса, темпы роста прибыли, на наш взгляд, недостаточно высоки, чтобы оправдать текущие котировки, предполагающие мультипликатор EV/EBITDA 2018П на уровне 19,6–20,5 (исходя из прогноза EBITDA самой компании). Мы подтверждаем рекомендацию ПРОДАВАТЬ акции Mail.Ru.

Уралсиб - Группа Mail.Ru - опубликованные финансовые результаты нейтральны для акций

Группа Mail.Ru опубликовала результаты за 4К17 и 2017

Выручка за 4К17 выросла на 32.6% до 17 564 млн руб., превысив консенсус-прогноз Интерфакс на 5.8%. Все сегменты продемонстрировали двузначный рост — сильный рост сохраняется в сегменте онлайн-рекламы, где выручка увеличилась на 29.4%. Выручка в сегменте MMO-игр выросла на 34.6% г/г. Выручка в сегменте IVAS (платные услуги в соцсетях) выросла на 24.1%, тем не менее в терминах сопоставимой LfL-выручки (без учета разовых статей) она осталась почти неизменной. В 2017 году выручка Группы увеличилась на 34.4% до 57 469 млн руб., превысив консенсус-прогноз Bloomberg на 3%. Основные инвестиции Группы Mail. Ru показали неплохие результаты в 2017, принимая во внимание, что они находятся на начальной стадии. Delivery club продолжал демонстрировать сильный рост по всем операционным метрикам в 4К17. Менеджмент считает, что пик инвестиций уже в прошлом, и бизнес выйдет в плюс по рентабельности в 2018. Mail.Ru также удалось монетизировать Юлу с 4К17, и в декабре соответствующая дневная выручка уже достигала максимума 2 млн руб. Приложение для заказа товаров Pandao было запущено в ноябре и достигло числа 1.2 млн заказов в январе, а дневной пик заказов пришелся на февраль — 370 000, Группа планирует продолжать инвестиции в Pandao в 2018. EBITDA Группы в 4К17 выросла на 29.7% до 6 445 млн руб., отстав от консенсус-прогноза Интерфакс на 0.9%. EBITDA за 2017 увеличилась на 14.7% до 20 551 млн руб. (-0.5% по сравнению с консенсус-прогнозом Bloomberg). Тем не менее, на сопоставимой основе (без учета разового неденежного налогового начисления в 4К16 в размере 768 млн руб.) суммарная EBITDA выросла всего на 12.3% и 10.0% в 4К17 и 2017 соответственно. Чистая прибыль Группы Mail.Ru увеличилась на 54% до 4 514 млн руб. в 4К17, обогнав консенсус-прогноз Интерфакс на 3.8%. В 2017 общая чистая прибыль достигла 14 244 млн руб., превысив консенсус-прогноз Bloomberg лишь на немного (+0,7%).

Компания опубликовала нейтральные финансовые результаты. Рост выручки обогнал консенсус-прогноз, в то время как рост EBITDA на сопоставимой основе был слабее. Компания также представила прогноз на 2018: выручка в размере 68.6-71.4 млрд руб., EBITDA в диапазоне 21-22 млрд руб., что на 12-16% ниже текущего прогноза. В связи с этим мы можем увидеть краткосрочное давление на акции компании. Отметим, что Группа Mail.Ru имеет тенденцию давать консервативные оценки в начале года, поэтому мы считаем результаты нейтральными.

АТОН - Mail.Ru Group - чистая прибыль по МСФО в 2017 году выросла на 22,6%

Совокупная чистая прибыль Mail.Ru Group за 2017 год по МСФО выросла на 22,6% по сравнению с прошлым годом и составила 14 244 млн руб.

Основные показатели*

- Четвертый квартал 2017 года

- В четвертом квартале 2017 года совокупная сегментная выручка компании выросла на 32,6% по сравнению с аналогичным периодом прошлого года и составила 17 564 млн руб.

- В четвертом квартале 2017 года совокупный сегментный показатель EBITDA вырос на 29,7% по сравнению с аналогичным периодом прошлого года и составил 6 445 млн руб.

- В четвертом квартале 2017 года совокупная чистая прибыль компании выросла на 54,0% по сравнению с аналогичным периодом прошлого года и составила 4 514 млн руб.

- 2017 год

- В 2017 году совокупная сегментная выручка компании выросла на 34,4% по сравнению с прошлым годом и составила 57 469 млн руб.

- В 2017 году совокупный сегментный показатель EBITDA вырос на 14,7% по сравнению с прошлым годом и составил 20 551 млн руб.

- В 2017 году совокупная чистая прибыль компании выросла на 22,6% по сравнению с прошлым годом и составила 14 244 млн руб.

- Остаток денежных средств на счетах по состоянию на 31 декабря 2017 г. составил 15 371 млн руб

пресс-релиз

пресс релиз англ

- Четвертый квартал 2017 года

- Mail.Ru Group отчитается завтра, 1 марта и проведет телефонную конференцию

Аналитики Уралсиба прогнозируют рост выручки Mail.Ru на 24% год к году и рентабельность по EBITDA на уровне 40,5%:

Завтра, 1 марта, Mail.Ru Group опубликует финансовые результаты за 4 кв. 2017 г. по МСФО, которые, как мы ожидаем, будут достаточно сильными. По нашим прогнозам, совокупная сегментная выручка увеличится на 24% (здесь и далее – год к году) до 16,4 млрд руб. (281 млн долл.), а EBITDA составит 6,6 млрд руб. (114 млн долл.), что предполагает рентабельность по EBITDA на уровне 40,5%. Мы также ожидаем, что чистая прибыль достигнет 4,2 млрд руб. (72 млн долл.), что означает чистую рентабельность, равную 25,8%.

По оценкам аналитиков Уралсиба выручка от онлайн-рекламы может составить 7,7 млрд руб.:По нашим оценкам, выручка компании от онлайн-рекламы увеличится на 29% до 7,7 млрд руб. (131 млн долл.), а выручка от MMO-игр – на 22% до 4,7 млрд руб. (81 млн долл.). Мы ожидаем, что выручка от социальных сервисов (community IVAS) вырастет на 12% до 3,4 млрд руб. (59 млн долл.). В части затрат мы прогнозируем расходы на персонал на уровне 2,8 млрд руб. (47 млн долл.), на аренду офисных помещений и техобслуживание – 550 млн руб. (9 млн долл.), агентские и партнерские комиссии – 2,8 млрд руб. (48 млн долл.).

Аналитики Уралсиба считают, что акции компании переоценены:

Mail.Ru сохраняет хороший потенциал роста бизнеса за счет расширения рынка онлайн-рекламы и усиления спроса на платные интернет- сервисы. При этом компания поддерживает достаточно высокую рентабельность и генерирует хороший денежный поток. В то же время текущие котировки уже отражают крайне оптимистичные ожидания относительно роста, что предполагает значительный риск неспособности компании их оправдать. Мы подтверждаем рекомендацию ПРОДАВАТЬ акции Mail.Ru.

- Почему авито и майл.ру считаются одними из лучших компаний рунета?

Ничего не понимаю… Они ведь принадлежат компании из ЮАР! - Покупка башни Mail.ru Group группой «Регион» сорвалась

Группа компаний «Регион» отказалась покупать одну из башен офисного комплекса Skylight на Ленинградском проспекте Москвы, рассказали «Ведомостям» два источника, близких к разным сторонам переговоров. По их словам, компания не договорилась по условиям сделки с собственником бизнес-центра – «Галс-девелопментом». Skylight общей площадью 110 000 кв. м состоит из двух башен, одну из них – арендной площадью около 30 000 кв. м – занимает Mail.ru Group. Именно ее и планировала купить ГК «Регион», сообщало агентство RNS в августе 2017 г. Переговоры на очень высокой стадии, сделку планируется закрыть до конца года, настаивали уже в конце 2017 г. два источника, близких к «Галс-девелопменту» и ГК «Регион». (Ведомости) - Покупка ESforce - отличное добавление к портфелю активов Mail.Ru Group

Mail.ru Group подписала соглашение о приобретении 100% ESforce, одной из крупнейших киберспортивных организаций в мире, говорится в сообщении компании. Соглашение было подписано 19 января 2018 года и должно завершиться в первом квартале 2018 года, оно требует согласования с третьими лицами.

Mail.Ru Group объявила о приобретении киберспортивного холдинга ESforce примерно за $120 млн. Компания ожидает, что выручка этого актива за 2018 год составит около $36 млн.; предположительно, безубыточности на уровне EBITDA удастся добиться к концу 2018 года.

Наличие сильной и успешной команды дает ESforce хорошие шансы на мировом рынке киберспорта, объем которого, по оценкам SuperData, в прошлом году превысил $1 млрд. Этот рынок соответствует концепции «голубого океана» (низкий уровень конкуренции, инновационность и высокий потенциал прибыли), и его доля в структуре индустрии развлечений продолжает расти.

На наш взгляд, это приобретение органично вписывается в портфель активов Mail.Ru Group, которая активно присутствует на рынке игр и контролирует крупнейшие социальные сети России. Нас немного беспокоит факт продажи доли в ESforce ее основателем, но мы рады отметить, что команда ключевых сотрудников остается в компании.

Mail.Ru Group приобрела киберспортивный холдинг ESforce примерно за $120 млн. Предположительно, сделка будет закрыта в 1К18 после получения необходимых одобрений. Mail.Ru Group купит 100% в ESforce за денежные средства, сумма сделки составит $100 млн. минус задолженность на дату ее закрытия.

Кроме того, Mail.ru Group заплатит еще около $20 млн. в конце 2018 года при условии выполнения определенных KPI. Mail.Ru приобретает актив у Антона Черепенникова и Highland Falls Investment — одного из фондов USM Holding (основного акционера МегаФона, которому принадлежит контрольный пакет Mail.Ru), о чем сообщили «Ведомости» со ссылкой на представителя USM Holding. По сообщениям СМИ, в 2015 году USM Holding объявлял о намерении инвестировать в ESforce $100 млн., но какая сумма была вложена на самом деле, до сих пор неизвестно.

Выручка ESforce в 2018 году вырастет на 80-100% до $34-38 млн., по прогнозам Mail.Ru. Компания также ожидает, что бизнес выйдет «в ноль» на уровне EBITDA к концу 2018 года. В состав ESforce входят две киберспортивных команды мирового уровня (Virtus Pro и SK), площадка для киберспортивных турниров Yota Arena в Москве (площадью свыше 5 тыс. кв. м) и компания Epic Esports Events — организатор турниров, в том числе по Dota 2 и CS:GO. Аудитория стриминговых сервисов холдинга в 2017 году составила 116 млн. пользователей, которые просмотрели свыше 120 млн. часов онлайн-трансляций. За последние годы инвестиции компании превысили $60 млн.

Компания планирует расширять деятельность на рынках США и Китая, на долю которых приходится 60% мирового рынка киберспорта. Выход будет осуществляться через партнерство с местными компаниями. Согласно результатам исследования SuperData, в 2016 году стоимость мирового киберспортивного рынка составляла $895 млн., из которых 83% приходилось на спонсоров, рекламу и призовые выплаты. Это в целом соответствует и структуре выручки ESforce. Отметим, что около 60% выручки компании номинировано в долларах США и евро.Отличное добавление к портфелю активов Mail.Ru Group; теперь все внимание — на достижение поставленных целей. Мы позитивно оцениваем перспективы киберспортивного рынка: его доля в мировой индустрии развлечений продолжает расти. Мы считаем, что эта сделка в целом была ожидаемой, принимая во внимание инвестиции в компанию, осуществленные USM Holding, и соответствие приобретаемого актива портфелю Mail.Ru Group с учетом присутствия группы на рынке игр и владения крупнейшими российскими социальными сетями. Нас немного беспокоит факт продажи доли в ESforce ее основателем, но мы рады видеть, что команда ключевых сотрудников остается в компании (и ее участие закреплено в KPI). Отметим также, что Mail.Ru Group не стала в рамках этой сделки приобретать украинский киберспортивный клуб Natus Vincere, также принадлежавший ESforce.

Sberbank CIB - Mail.ru Group - инвестиции сопряжены со значительным риском

Компания покупает актив в области киберспорта

100% акций ESForce будет приобретено за 100–120 млн долл. Mail.ru Group вчера сообщила о заключении сделки по покупке 100% акций компании ESForce, специализирующейся в области киберспорта, у Антона Черепенникова и Highland Falls Investment. Сумма сделки, закрыть которую планируется в текущем квартале, должна составить 100 млн долл. (минус долг на момент закрытия сделки). Также в конце 2018 г. будет произведен дополнительный платеж, привязанный к достижению целевых финансовых и операционных KPI. Размер этого платежа может составить около 20 млн долл.

Быстрорастущая, но пока не прибыльная компания. В число активов ESForce входят киберспортивные команды Virtus.pro и SK Gaming, а также организатор соревнований Epic Esports Events, 14 сайтов, 209 групп в соцсетях, RuHub, ресурсы о киберспорте Cybersport.ru и Cybersport.com и Yota Arena в Москве. В прошлом году аудитория компании составила 116 млн пользователей, количество сессий достигло 440 млн. В структуре выручки около 80% приходится на рекламу и награды. Всего выручка за 2017 г. ожидается на уровне 19 млн долл., что предполагает рост на 150% год к году. Убыток по EBITDA составил около 15 млн долл. По итогам этого года компания ожидает увеличения выручки на 80–100% и сокращения убытка по EBITDA вдвое.

Инвестиции сопряжены со значительным риском. Инвестиции в сегмент киберспорта дают возможность компании выйти в быстрорастущий сегмент. В то же время цена сделки относительно текущих финансовых показателей ESForce может быть оправдана только при значительном росте и достижении прибыльности. Соответственно, существуют значительные риски того, что отдача от инвестиций окажется недостаточной. Мы подтверждаем рекомендацию ПРОДАВАТЬ акции Mail.ru.

Уралсиб - Mail.ru Group выкупила киберспортивный холдинг ESforce у своего акционера Алишера Усманова

ESforce – один из крупнейших киберспортивных холдингов в мире. Он был создан на базе киберспортивной команды Virtus.pro, в которую несколько лет назад инвестировала USM Holdings Алишера Усманова – он также является совладельцем «Мегафона», акционера Mail.ru Group. К моменту сделки Усманов успел вложить в ESforce только $60 млн, говорится в сообщении компаний. Остальные деньги в холдинг будет инвестировать покупатель, сказал «Ведомостям» представитель USM Holdings. Сумма сделки составит $100 млн за вычетом долга, сообщил представитель Mail.ru Group. (Ведомости) - Покупка Mail.Ru Group 100% ESforce укрепит позиции компании на рынке ESport

Mail.Ru покупает ведущую киберспортивную компанию за $100 млн в рамках денежной сделки

Группа Mail.Ru купит 100% ESforce в рамках денежной сделки за $100 млн за вычетом задолженности. ESforce — одна из ведущих киберспортивных компаний в мире, и крупнейшая в России и Восточной Европе. За последние несколько лет компания построила полноценную экосистему, в рамках которой она занимает ведущие позиции почти во всех основных сегментах отрасли. Холдинг eSport проводит различные мировые чемпионаты, ему принадлежит свыше 180 онлайн-ресурсов, которые обеспечивают 80% прямых трансляций eSports в России и СНГ и покрывают значительную часть международной аудитории eSports.

Мы считаем сделку позитивной в долгосрочной перспективе для Группы Mail.Ru, поскольку она укрепит позиции компании на рынке ESport, будет способствовать кросс-монетизации пользователей и расширению рекламного инвентаря. В краткосрочной перспективе мы считаем новость нейтральной, поскольку на сделку приходится всего 1,4% рыночной капитализации Mail.ru. Компания оценивается с дисконтом 5% по мультипликатору EV/продажи к Mail.ru. Хотя бизнес характеризовался отрицательной EBITDA на уровне -$15 млн, Группа Mail.ru ожидает увидеть рост выручки на уровне около 80-100% в 2018 и выход бизнеса в положительную рентабельность в конце этого года

АТОН - БКС пишет, что мейл торгуется на P/E=25, на двухлетнем максимуме.

Сильная динамика показателей 2017 была связана с возвратом НДС.

Дальше инвесторы будут следить за динамикой Delivery Club и Юла.

Акции компании могут быть очень чувствительны к публикации отчетов - При росте монетизации Mail.ru увеличит свою долю на рынке электронной коммерции

Группа Mail.ru начала монетизацию Юлы: позитивный эффект для EBITDA должен составить 3-4% в 2018

Юла, платформа Mail.ru, недавно начала монетизацию, выручка достигла 2 млн руб. в день. Юла была запущена в 2015 как мобильное приложение бесплатных объявлений с определением геолокации и с тех пор демонстрирует впечатляющий рост. На 3К2017 платформа насчитывала 22 млн активных пользователей в месяц. Согласно App Annie, Юла входит в топ-5 общего рейтинга российского App Store и Google Play.

Новость умеренно позитивна для Mail.ru, поскольку Юла внесет 3-4% в EBITDA Mail.ru в 2018, диверсифицируя выручку группы. При хорошем росте монетизации мы ожидаем, что Mail.ru увеличит свою долю на быстрорастущем рынке электронной коммерции.

АТОН - Плохая новость! Гришин продает свои акции мейла

Сооснователь Mail.ru продаст 2,1% капитала компании на рынке

Denholma Limited, принадлежащая председателю совета директоров Mail.ru Group Дмитрию Гришину, продает 4,7 млн GDR на акции компании в рамках процедуры ускоренного сбора заявок. Это соответствует 2,1% капитала Mail.ru, говорится в сообщении компании. Организатором сделки выступает Goldman Sachs. В случае если пакет будет продан целиком, у Denholma останется 1,1% Mail.ru. В отношении этой доли будет действовать трехмесячный lock-up. (Интерфакс) (РБК)

www.rbc.ru/business/30/10/2017/59f75c089a79473c12ff493c - Mail.Ru - повышение прогноза результатов по итогам года может поддержать акции компании

Компания опубликовала неоднозначные результаты за 3 кв. 2017 г.

Несмотря на быстрый рост выручки, EBITDA оказалась существенно ниже ожиданий... В пятницу Mail.Ru Group опубликовала финансовую отчетность по итогам 3 кв. 2017 г., показавшую хороший рост выручки в сочетании со снижением рентабельности. Так, совокупная сегментная выручка выросла на 39% (здесь и далее – год к году) до 13,6 млрд руб. (230 млн долл.), что несколько выше ожиданий. Совокупный сегментный показатель EBITDA увеличился на 1% до 4,3 млрд руб. (72 млн долл.), что на 10% ниже нашего и рыночных прогнозов. Соответственно, рентабельность по EBITDA снизилась на 11,8 п.п. до 31,4%.

…но прогноз результатов по итогам года повышен. Компания в очередной раз повысила прогноз роста выручки в 2017 г. и теперь ожидает, что он составит 30–31% до 55,6–56,0 млрд руб. (против роста на 23–26% до 52,6–53,9 млрд руб.). Прогноз по EBITDA был увеличен до 20,5 млрд руб. с 20 млрд руб. Чистая денежная позиция на конец 3 кв. 2017 г. составляла 9,7 млрд руб. (169 млн долл.). В разбивке по сегментам выручка Mail.Ru от онлайн-рекламы увеличилась на 33% до 5,8 млрд руб. (99 млн долл.), от MMO-игр – на 83% до 4,4 млрд руб. (75 млн долл.), от социальных сервисов (community IVAS) – на 7% до 2,9 млрд руб. (49 млн долл.)

Мы видим риск, что компания не сможет показать рост прибыли, заложенный в текущих котировках. Повышение прогноза результатов по итогам года может поддержать акции Mail.Ru. В то же время в нынешние котировки компании заложены ожидания существенного роста прибыли, и, на наш взгляд, есть серьезный риск, что они могут не оправдаться, учитывая снижение рентабельности, даже при том что оно в значительной степени отражает инвестиции в новые проекты. Мы подтверждаем рекомендацию ПРОДАВАТЬ акции Mail.Ru.

Уралсиб

ВК | VK - факторы роста и падения акций

- 40% выручки - игры, 75% из них - продаются за рубеж (11.03.2021)

- Возможно IPO игрового сегмента - потенциальный драйвер (16.05.2021)

- Если консолидировать в результаты выручку от O2O и СП с Aliexpress, то выручка MAIL будет в 2 раза выше. Если эти доли выйдут в плюс, то прибыль MAIL существенно вырастет. (16.05.2021)

- Выручка компании продолжает уверенно расти (16.05.2021)

- Потенциальный драйвер - выход убыточного O2O на IPO (30.10.2021)

- Новая стратегия компании, которая может быть опубликована в марте 2022, может сделать фокус на развитии умирающей соцсети ВК. (10.02.2022)

- Блокировка иностранных конкурентов в лице Meta* *Запрещена в РФ (13.06.2022)

- В декабре Усманов продал свой пакет Мейл.ру 15,2%, "повесив" его на другой свой актив - Мегафон. Если бы мажоритарий полагал, что мейл.ру обладает существенным потенциалом роста прибыли и акций, вряд ли бы он стал это делать (22.02.2017)

- Дмитрий Гришин распродает свои акции Mail.ru (ноябрь 2017) (31.10.2017)

- В 2020 году растущий бизнес О2О сформировал существенный убыток (почти -20 млрд). Основным генератором прибыли по сути является реклама в социальных сетях, которая в 2020 выросла всего на 5%. (11.03.2021)

- O2O (СП со Сбером, в которое входят такси Ситимобил, каршеринг Youdrive и доставка Delivery Club) пока регулярно генерирует существенный убыток. (16.05.2021)

- В 1 квартале 2021 наблюдается падение месячной активной публики социальных сетей - ВК и ОК. (16.05.2021)

- Есть вероятность исключения акции из индекса MSCI Russia из-за падения цены и снижения капитализации (27.08.2021)

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- VK продает игровое подразделение за $642 млн (27.09.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина [email protected]

Чтобы купить акции, выберите надежного брокера: