Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

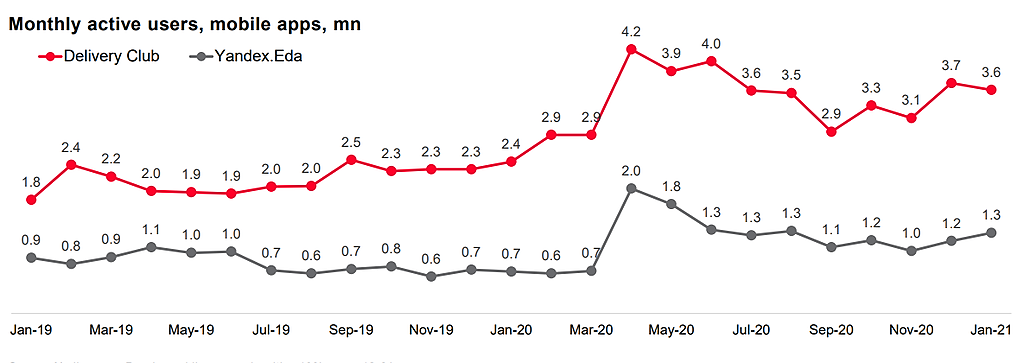

Деливери Клаб сильно опережает Яндекс по трафику.

Рост выручки +80%.

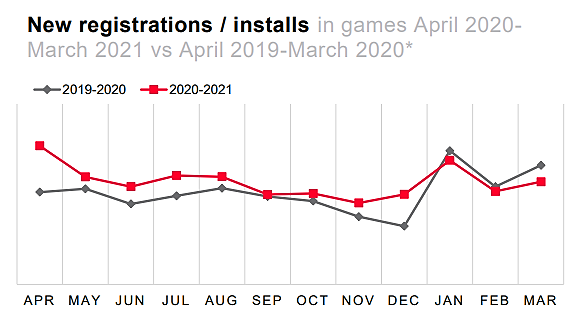

Еще есть прокат самокатов.

Экономика проектов?

Тимофей Мартынов, кстати не мешало бы такое же сравнение сделать между ситимобил и яндекс такси

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 132,7 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -3,9 |

| P/S | 1,0 |

| P/BV | -2,3 |

| EV/EBITDA | 499,2 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Деливери Клаб сильно опережает Яндекс по трафику.

Рост выручки +80%.

Еще есть прокат самокатов.

Экономика проектов?

Майл Групп 1 кв 2021

Отчет, в целом, хороший, динамика показателей практически как у Яндекса: выручка +27,4% г/г (у Яндекса +39%), EBITDA +8,1% (у Яндекса +5%), чистый убыток и там, и там. Маржа по EBITDA у Яндекса 14,3%, у Майла 18,7%. Тренд на снижение маржи прослеживается у обоих компаний.

Бизнес во многом схож, но Майл оценен в 2 раза дешевле Яндекса. Котировки сейчас на дне с момента размещения на Мосбирже, хайпа в бумаге нет.

На мой взгляд, как набор бизнесов Майл выглядит интереснее. Выручка от рекламы выросла на 22% г/г, от игр на 34%, от платформы образования в 3 раза. Выручка от Skillbox и Geekbrains по итогам года достигнет 9 млрд руб (или 120 млн долл, для сравнения, выручка Coursera всего 290 млн долл, а P/S = 20).

Яндекс консолидирует сегмент такси и e-commerce, а Майл нет, т.к. они оформлены как совместные предприятия.

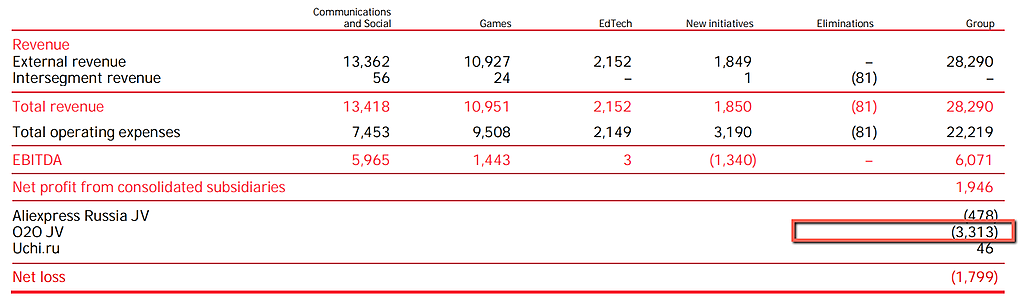

Совместные предприятия типа O2O и Алиэкспресс Россия мы видим в отчетности только через их финансовый результат в доле Майл, который пока отрицательный. Между тем GMV O2O в 1 кв 2021 в доле Майл равен 20 млрд руб, GMV Алиэкспресс Россия, где у Майла 18%, за 2020 г. составил 229 млрд (10 млрд к выручке Майла в квартал).

Итого в 1 кв 2021 выручка Майл от дочерних сервисов 27,7 млрд + 30 млрд GMV в рамках СП. Фактически компания в 2 раза больше, чем мы видим в отчетности. С учетом перспектив развития EV/EBITDA 13,9х выглядит справедливой оценкой.

Дилетант, короче судя по этому слайду эти СП консолидируются не на уровне ебитда/выручки, а только на уровне убытка, правильно?

EdTech — образовательная платфолрма. Рост выручки в 3 раза с 0,7 млрд руб до 2,2 млрд руб.

Вообще, если покатит, может стать мощным драйвером будущего роста прибыльности мейл.ру

Кто-нибудь пользовался этой платформой?

Типа Скиллбокс или Гикбрэйнс?

Майл Групп 1 кв 2021

Отчет, в целом, хороший, динамика показателей практически как у Яндекса: выручка +27,4% г/г (у Яндекса +39%), EBITDA +8,1% (у Яндекса +5%), чистый убыток и там, и там. Маржа по EBITDA у Яндекса 14,3%, у Майла 18,7%. Тренд на снижение маржи прослеживается у обоих компаний.

Бизнес во многом схож, но Майл оценен в 2 раза дешевле Яндекса. Котировки сейчас на дне с момента размещения на Мосбирже, хайпа в бумаге нет.

На мой взгляд, как набор бизнесов Майл выглядит интереснее. Выручка от рекламы выросла на 22% г/г, от игр на 34%, от платформы образования в 3 раза. Выручка от Skillbox и Geekbrains по итогам года достигнет 9 млрд руб (или 120 млн долл, для сравнения, выручка Coursera всего 290 млн долл, а P/S = 20).

Яндекс консолидирует сегмент такси и e-commerce, а Майл нет, т.к. они оформлены как совместные предприятия.

Совместные предприятия типа O2O и Алиэкспресс Россия мы видим в отчетности только через их финансовый результат в доле Майл, который пока отрицательный. Между тем GMV O2O в 1 кв 2021 в доле Майл равен 20 млрд руб, GMV Алиэкспресс Россия, где у Майла 18%, за 2020 г. составил 229 млрд (10 млрд к выручке Майла в квартал).

Итого в 1 кв 2021 выручка Майл от дочерних сервисов 27,7 млрд + 30 млрд GMV в рамках СП. Фактически компания в 2 раза больше, чем мы видим в отчетности. С учетом перспектив развития EV/EBITDA 13,9х выглядит справедливой оценкой.

Убыток Mail.ru Group по МСФО за 3 мес. 2021 г. составил 2,457 млрд., это в 3,7 раза ниже по сравнению с 9,132 млрд. в предыдущем году. Дочерние предприятия Алиэкспресс Россия и О2О из-за расходов в инвестиции принесли Mail у убыток.

Выручка увеличилась на 28,3% до 27,735 млрд.

EBITDA составил 6.1 млрд руб. +8.1% г/г

Рентабельность EBITDA 21.5%

Почему же Mail проигрывает Яндексу? Ведь спектр услуг первого даже интереснее, чем у Яндекса. Во-первых, Mail больше вкладывает в свой рост. По сути, Mail — это российская смесь Facebook, Activision Blizzard, Uber и eGrossery, а совместный e-commerce проект с Alibaba и финтех проект с Ant Group выведет бизнес компании на новый уровень. Аккумулируя на себе рекламу, игровые сервисы, доставку еды, новые образовательные сервисы, игры, сейчас он уделяет серьезное внимание предустановке ПО, назначенной на текущий год.

Вопреки росту бизнеса, акции компании остаются в нисходящем боковике: большой free float не по силам сдвинуть розничным инвесторам, а для накопления позиции крупным игрокам нужно время. Сейчас Mail уже обладает значительным потенциалом роста.

Драйвером роста в ближайшее время могут стать:

1. Активное развитие 5G технологии. 5G создаст условия для облачного гейминга и выведет игровой сектор на качественно новый уровень.

2. Компромисс между Mail и Сбером.

3. Национальный проект цифровизации экономики, планирующий использование ресурсов Mail.

Майл Групп 1 кв 2021

Отчет, в целом, хороший, динамика показателей практически как у Яндекса: выручка +27,4% г/г (у Яндекса +39%), EBITDA +8,1% (у Яндекса +5%), чистый убыток и там, и там. Маржа по EBITDA у Яндекса 14,3%, у Майла 18,7%. Тренд на снижение маржи прослеживается у обоих компаний.

Бизнес во многом схож, но Майл оценен в 2 раза дешевле Яндекса. Котировки сейчас на дне с момента размещения на Мосбирже, хайпа в бумаге нет.

На мой взгляд, как набор бизнесов Майл выглядит интереснее. Выручка от рекламы выросла на 22% г/г, от игр на 34%, от платформы образования в 3 раза. Выручка от Skillbox и Geekbrains по итогам года достигнет 9 млрд руб (или 120 млн долл, для сравнения, выручка Coursera всего 290 млн долл, а P/S = 20).

Яндекс консолидирует сегмент такси и e-commerce, а Майл нет, т.к. они оформлены как совместные предприятия.

Совместные предприятия типа O2O и Алиэкспресс Россия мы видим в отчетности только через их финансовый результат в доле Майл, который пока отрицательный. Между тем GMV O2O в 1 кв 2021 в доле Майл равен 20 млрд руб, GMV Алиэкспресс Россия, где у Майла 18%, за 2020 г. составил 229 млрд (10 млрд к выручке Майла в квартал).

Итого в 1 кв 2021 выручка Майл от дочерних сервисов 27,7 млрд + 30 млрд GMV в рамках СП. Фактически компания в 2 раза больше, чем мы видим в отчетности. С учетом перспектив развития EV/EBITDA 13,9х выглядит справедливой оценкой.

Майл Групп 1 кв 2021

Отчет, в целом, хороший, динамика показателей практически как у Яндекса: выручка +27,4% г/г (у Яндекса +39%), EBITDA +8,1% (у Яндекса +5%), чистый убыток и там, и там. Маржа по EBITDA у Яндекса 14,3%, у Майла 18,7%. Тренд на снижение маржи прослеживается у обоих компаний.

Бизнес во многом схож, но Майл оценен в 2 раза дешевле Яндекса. Котировки сейчас на дне с момента размещения на Мосбирже, хайпа в бумаге нет.

На мой взгляд, как набор бизнесов Майл выглядит интереснее. Выручка от рекламы выросла на 22% г/г, от игр на 34%, от платформы образования в 3 раза. Выручка от Skillbox и Geekbrains по итогам года достигнет 9 млрд руб (или 120 млн долл, для сравнения, выручка Coursera всего 290 млн долл, а P/S = 20).

Яндекс консолидирует сегмент такси и e-commerce, а Майл нет, т.к. они оформлены как совместные предприятия.

Совместные предприятия типа O2O и Алиэкспресс Россия мы видим в отчетности только через их финансовый результат в доле Майл, который пока отрицательный. Между тем GMV O2O в 1 кв 2021 в доле Майл равен 20 млрд руб, GMV Алиэкспресс Россия, где у Майла 18%, за 2020 г. составил 229 млрд (10 млрд к выручке Майла в квартал).

Итого в 1 кв 2021 выручка Майл от дочерних сервисов 27,7 млрд + 30 млрд GMV в рамках СП. Фактически компания в 2 раза больше, чем мы видим в отчетности. С учетом перспектив развития EV/EBITDA 13,9х выглядит справедливой оценкой.

Майл Групп 1 кв 2021

Отчет, в целом, хороший, динамика показателей практически как у Яндекса: выручка +27,4% г/г (у Яндекса +39%), EBITDA +8,1% (у Яндекса +5%), чистый убыток и там, и там. Маржа по EBITDA у Яндекса 14,3%, у Майла 18,7%. Тренд на снижение маржи прослеживается у обоих компаний.

Бизнес во многом схож, но Майл оценен в 2 раза дешевле Яндекса. Котировки сейчас на дне с момента размещения на Мосбирже, хайпа в бумаге нет.

На мой взгляд, как набор бизнесов Майл выглядит интереснее. Выручка от рекламы выросла на 22% г/г, от игр на 34%, от платформы образования в 3 раза. Выручка от Skillbox и Geekbrains по итогам года достигнет 9 млрд руб (или 120 млн долл, для сравнения, выручка Coursera всего 290 млн долл, а P/S = 20).

Яндекс консолидирует сегмент такси и e-commerce, а Майл нет, т.к. они оформлены как совместные предприятия.

Совместные предприятия типа O2O и Алиэкспресс Россия мы видим в отчетности только через их финансовый результат в доле Майл, который пока отрицательный. Между тем GMV O2O в 1 кв 2021 в доле Майл равен 20 млрд руб, GMV Алиэкспресс Россия, где у Майла 18%, за 2020 г. составил 229 млрд (10 млрд к выручке Майла в квартал).

Итого в 1 кв 2021 выручка Майл от дочерних сервисов 27,7 млрд + 30 млрд GMV в рамках СП. Фактически компания в 2 раза больше, чем мы видим в отчетности. С учетом перспектив развития EV/EBITDA 13,9х выглядит справедливой оценкой.

Красавцы, опять в лося сработали

Тимофей Мартынов, все убытки от СП со Сбером и Aliexpress. Станут ли они прибыльными или нет, не очень понятно

Красавцы, опять в лося сработали

Тимофей Мартынов, все убытки от СП со Сбером и Aliexpress. Станут ли они прибыльными или нет, не очень понятно

Красавцы, опять в лося сработали

Тимофей Мартынов, все убытки от СП со Сбером и Aliexpress. Станут ли они прибыльными или нет, не очень понятно

Юла. Убыток = 30% выручки). Рассчитывают выйти на опер безубыточность в 2022.

Кто-нить пользуется вообще Юлой?

EdTech — образовательная платфолрма. Рост выручки в 3 раза с 0,7 млрд руб до 2,2 млрд руб.

Вообще, если покатит, может стать мощным драйвером будущего роста прибыльности мейл.ру

Кто-нибудь пользовался этой платформой?

Типа Скиллбокс или Гикбрэйнс?