| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 125,5 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -3,7 |

| P/S | 0,9 |

| P/BV | -2,1 |

| EV/EBITDA | 484,8 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВК | VK акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

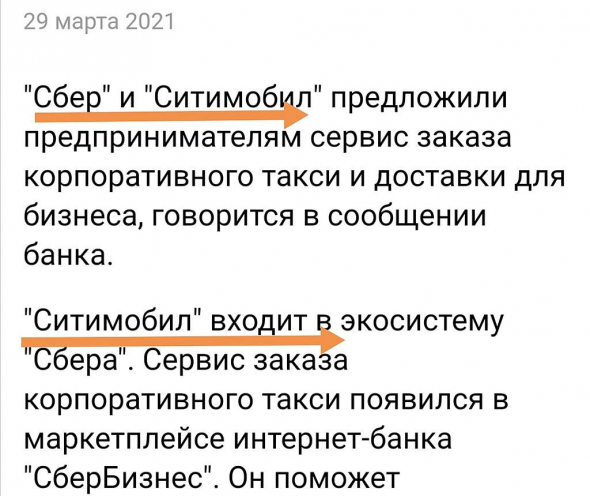

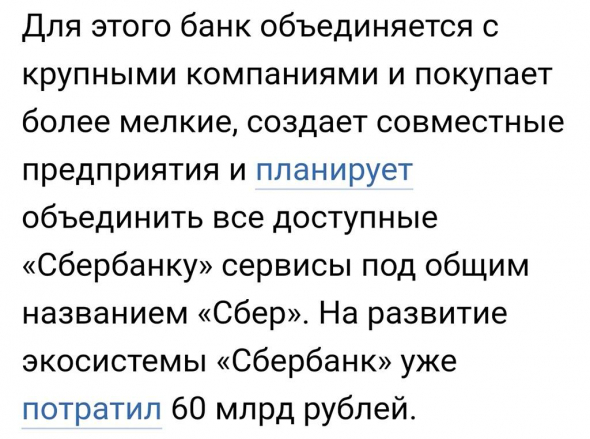

Разрыв Сбербанк и Mail. Что известно?

Сбербанк и Mailru Group запросили разрешение властей РФ на раздел активов своего совместного предприятия, сообщила вчера Financial Times со ссылкой на собственные источники.Похоже это будет четвертая неудачная попытка от Сбербанка организовать свою технологическую экосистему. До этого крупнейший российский банк пытался начать совместный бизнес с Alibaba, Яндексом и Ozon.

Насколько это правда? Пресс-служба Сбербанка на запрос Интерфакса дала ответ обтекаемыми и общими фразами в стиле «Сбербанк — лучший», уклонившись от конкретики. Подобные ответы почти всегда означают, что слухи правдивы.

Что входит в совместное предприятие? Сбер и Mail объявили о создании компании «О2О Холдинг» летом 2019 года. От Mail Group в нее вошли сервис доставки еды Delivery Club и сервис заказа такси Ситимобил.

Авто-репост. Читать в блоге >>>

Владимир Киселев (Bastion), сбер опроверг разрыв Разрыв Сбербанк и Mail. Что известно?

Разрыв Сбербанк и Mail. Что известно?

Сбербанк и Mailru Group запросили разрешение властей РФ на раздел активов своего совместного предприятия, сообщила вчера Financial Times со ссылкой на собственные источники.Похоже это будет четвертая неудачная попытка от Сбербанка организовать свою технологическую экосистему. До этого крупнейший российский банк пытался начать совместный бизнес с Alibaba, Яндексом и Ozon.

Насколько это правда? Пресс-служба Сбербанка на запрос Интерфакса дала ответ обтекаемыми и общими фразами в стиле «Сбербанк — лучший», уклонившись от конкретики. Подобные ответы почти всегда означают, что слухи правдивы.

Что входит в совместное предприятие? Сбер и Mail объявили о создании компании «О2О Холдинг» летом 2019 года. От Mail Group в нее вошли сервис доставки еды Delivery Club и сервис заказа такси Ситимобил.

Авто-репост. Читать в блоге >>>

🇷🇺#MAIL

ЛИСТИНГ ГДР MAIL RU GROUP БУДЕТ УВЕЛИЧЕН С 208,6 МЛН ДО 227,9 МЛН — КОМПАНИЯ

Роман Ранний, а что это значит? Размытие долей? 🇷🇺#MAIL

🇷🇺#MAIL

ЛИСТИНГ ГДР MAIL RU GROUP БУДЕТ УВЕЛИЧЕН С 208,6 МЛН ДО 227,9 МЛН — КОМПАНИЯ- 🇷🇺#MAIL #SBER #сп

MAIL RU GROUP НЕ ПЛАНИРУЕТ ВЫХОДИТЬ (https://t.me/markettwits/130235) ИЗ АКТИВОВ, ВХОДЯЩИХ В СП СО СБЕРОМ- КОМПАНИЯ  Продолжаем расти. Вот и долгожданный разворот тренда. Мail уверенно растет с начала недели на новости о возможном разводе Сбера и Мail. Освобождение от влияния Сбера позволит Mail стать более самостоятельным и перспективным

Продолжаем расти. Вот и долгожданный разворот тренда. Мail уверенно растет с начала недели на новости о возможном разводе Сбера и Мail. Освобождение от влияния Сбера позволит Mail стать более самостоятельным и перспективным- пишет

t.me/selfinvestor/2639

❗️Акции «Cбера» и Mail

— Вчера стало известно о возможном разводе «Сбера» и Mail

— Они владеют бизнесом на $1,6 млрд, в него входит Delivery Club, «Самокат», «Ситимобил» и еще несколько проектов

— Источники FT говорят о противоречиях в вопросах управления

— Это не первая попытка «Сбера» создать экосистему с партнером из сферы e-commerce  Сбер и Mail.ru возможно прекращением партнёрства на 1.6 млрд баксов

Сбер и Mail.ru возможно прекращением партнёрства на 1.6 млрд баксов

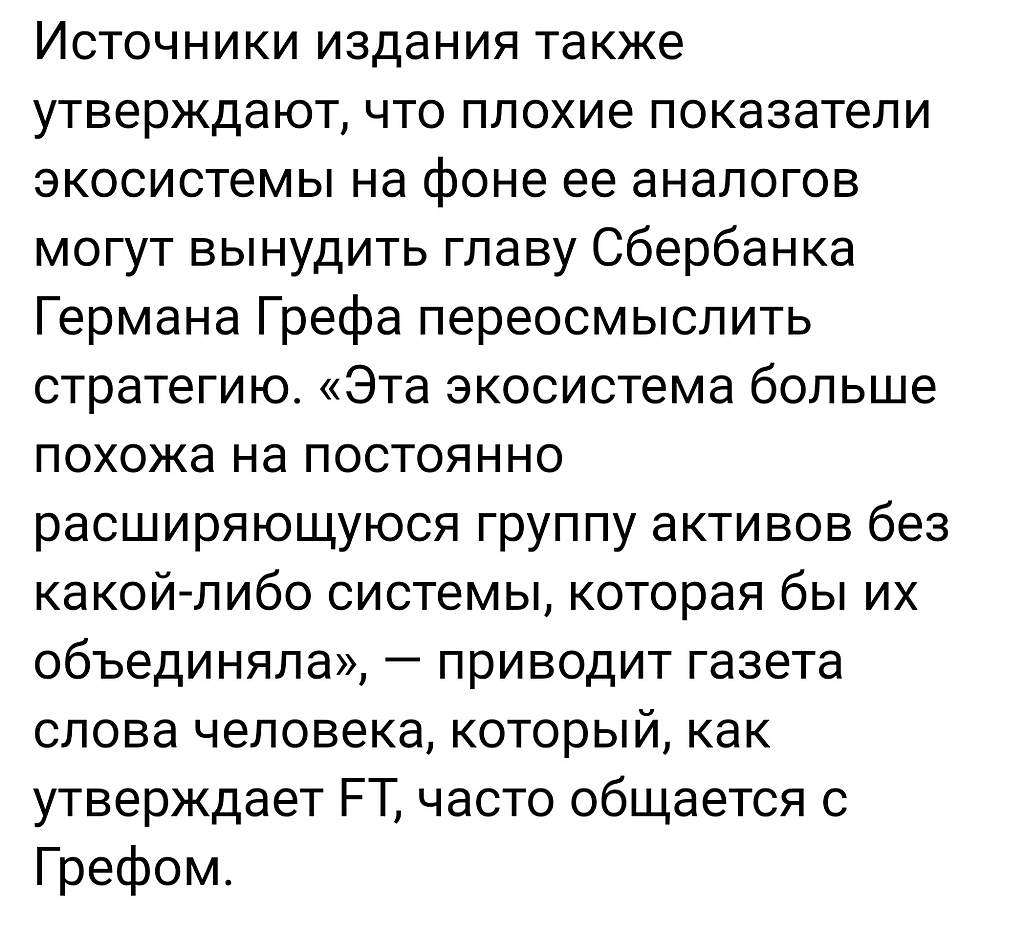

Сбербанк и Mail.ru обратились в Кремль по поводу согласования разделения активов их совместного предприятия стоимостью $1,6 млрд, пишет Financial Times со ссылкой на два неназванных источника.

По словам источников издания, Сбербанк и Mail.ru не смогли договориться о том, как развивать совместный бизнес. Компании пока не решили, как разделить активы и не определили сроки возможного «развода», сообщил FT высокопоставленный источник в госбанке.

Источники издания также утверждают, что плохие показатели экосистемы на фоне ее аналогов могут вынудить главу Сбербанка Германа Грефа переосмыслить стратегию. «Эта экосистема больше похожа на постоянно расширяющуюся группу активов без какой-либо системы, которая бы их объединяла», — приводит газета слова человека, который, как утверждает FT, часто общается с Грефом.

Представитель Mail.ru Group отказался от комментариев. Представитель «Сбера» заявил, что компании, входящие в совместное предприятие, активно и успешно развиваются. «Уже сегодня стоимость нашего совместного бизнеса намного выше, чем вложенные в него инвестиции, что является большой ценностью для наших акционеров», — заявил он. Mail.ru Group «является сейчас нашим равноправным партнером» в совместном предприятии,

Авто-репост. Читать в блоге >>>

Угу, школьников по домам заперли, вот и был рост — они вместо учебы в игрухи резались. А теперь их опять в школы загнали, так что все это постепенно завянет...

Татьяна Уральская, у вас весьма древнее представление о пользователях игр. Да и если просто пораскинуть мозгами, то можно догадаться, что у школьников просто нет 41 млрд рублей «карманных» денег на игры...

Согласно исследованию еще за 2014 год статистика по России была следующая:

— 58% Россиян играло в те или иные жанры игр.

— Средний возраст игрока — 30 лет.

— 68% всех игроков взрослые люди (старше 18 лет).

— 45% всех игроков России — женщины.

— Почти каждый 2-ой игрок семейный человек.

— 51% семейных людей имело хотя бы 1 устройство с доступом в игры в доме.

— Около 89% родителей играло в игры вместе со своими детьми (чаще всего детские игры).

— 77% всех игроков играло хотя бы 1 час в неделю.

— 36% играло в игры на своих смартфонах.

Так что не завянет… просто вчерашние школьники пополняют армию платежеспособных игроков ежегодно Cбербанк опять разводится. Теперь с Мейлом

Cбербанк опять разводится. Теперь с Мейлом

У Сбера конечно карма так себе. Яндекс. Озон. Теперь Мейл.

Интересна схема развода. По логике последних неудач Сбера ему должны будут просто отдать деньгами :)

Будет любопытно наблюдать.

Но конечно фантастические неудачи Сбера в поглощениях. Токсичная экосистема :)

www.ft.com/content/4b524802-164a-4284-806a-e5dc781330d4

Авто-репост. Читать в блоге >>>

Сбер разводится с Мейлру.

Уже даже не смешно…

Банда Анонимов,

Легко предположить, что в случае разрыва отношений сервисы Delivery и Ситимобиль снизят темпы развития. Положительную роль играет тот факт, что они уже не стартапы: начальная стадия, требующая крупного финансирования, уже пройдена, функционал отлажен и работает. Требуется усовершенствование. Логичнее, если эти проекты останутся за Mail.ru Group, поскольку все-таки они ближе к IT-направлению, чем к банковской деятельности. С другой стороны, в презентации развития Сбербанка этим сервисам уделялось много внимания, так что вряд ли Сбербанк так просто отдаст их. При возможном выкупе долей их оценка может быть гораздо выше реальной стоимости.

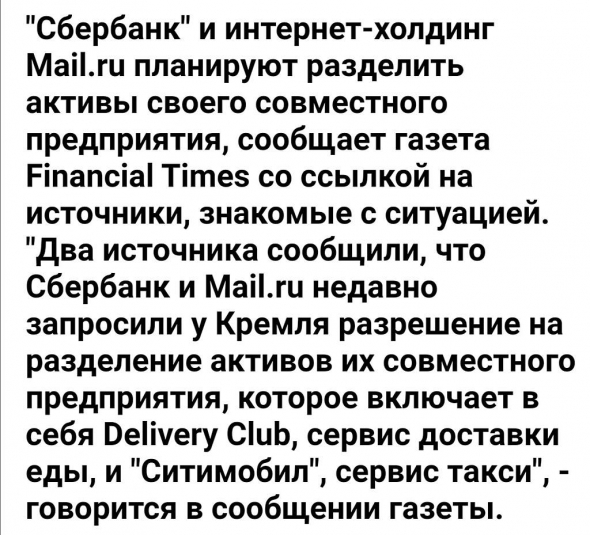

Сбербанк и Mail.ru хотят разделить активы своего совместного предприятия - FT

Сбербанк и Mail.ru хотят разделить активы своего совместного предприятия - FT

сообщает газета Financial Times со ссылкой на источники, знакомые с ситуацией:Два источника сообщили, что Сбербанк и Mail.ru недавно запросили у Кремля разрешение на разделение активов их совместного предприятия, которое включает в себя Delivery Club, сервис доставки еды, и «Ситимобил», сервис такси

Причина — разногласия относительно стратегии сокращения убытков совместного бизнеса двух компаний, а также дальнейшего пути его развития.

Источник издания сообщает, что Сбербанк и Mail.ru в целом перестали поддерживать контакт друг с другом, однако решение о сроках и порядке разделения активов еще не было принято.

Сбербанк и Mail.ru отказались комментировать новость о приостановке сотрудничества.

источник

Авто-репост. Читать в блоге >>> Игровой бизнес

Игровой бизнес

В компании называют 2020 г. «беспрецедентным» для игрового направления – так, во II квартале зафиксирован рост на 47%. MY.GAMES растет быстрее мирового рынка игр: в 2020 г. рост составил 30,4% по сравнению с предыдущим годом – до 40,7 млрд руб., по итогам IV квартала – 27,1%, до 11,1 млрд руб. -

Угу, школьников по домам заперли, вот и был рост — они вместо учебы в игрухи резались. А теперь их опять в школы загнали, так что все это постепенно завянет...

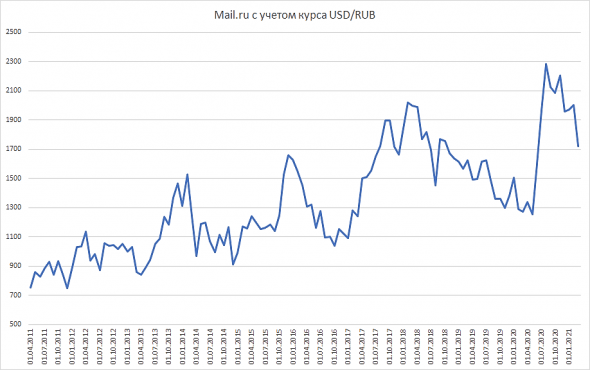

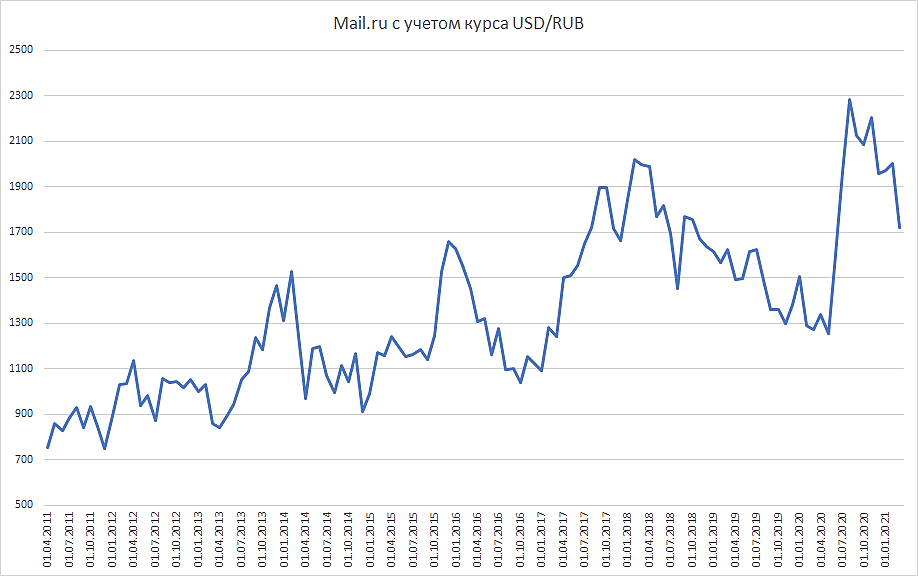

Составил исторический ежемесячный график мыла с поправкой на курс доллара (просто перемножал лондонские значения с курсом доллара). Вдруг кому-то пригодится

aLADan, Вроде размещение на LSE было 5 ноября 2010г.? Вообще такие графики удобно в TradingView делать — MAIL*USDRUB16 марта 2021 Информационные материалы

Операции с акциями, проведенные лицом, выполняющим руководящие функции

Mail.ru Group Limited (LSE: MAIL, далее «Mail.ru Group» или «компания») была уведомлена, что 12 марта 2021 года Ян Буне, который является независимым директором и лицом, выполняющим руководящие функции, приобрел 5000 глобальных депозитарных расписок (ГДР) на обыкновенные акции компании, допущенные к обращению на Лондонской фондовой бирже (код ISIN: US5603172082, общий код: 055222126) в рамках плана компании по пакету ограниченных акций 2015 года.

В приведенном ниже уведомлении, подготовленном в соответствии с требованиями Регламента ЕС о злоупотреблениях на рынке, содержится более подробная информация.

оригинал corp.mail.ru/ru/investors/info/10847/

Andrei Gushin, стоимость безвозмездно. Скорее всего реализовал опцион, который причитается директорам

Загрузился на дне.

29 марта 2021 г. Mail.ru Group Limited (LSE: MAIL, далее «Mail.ru Group» или «компания») была уведомлена,

что 25 марта 2021 года Сан Хун Ким, который является независимым директором и лицом, выполняющим руководящие функции, приобрел 10 000 глобальных депозитарных расписок (ГДР) на обыкновенные акции компании, допущенные к обращению на Лондонской фондовой бирже (код ISIN: US5603172082, общий код: 055222126) в рамках плана компании по пакету ограниченных акций 2015 года.

krviolent, он точно знает стоимость акций. Видимо, действительно, мы около дна находимся. Есть ещё один вариант, это выплата дивидендов.

16 марта 2021 Информационные материалы

Операции с акциями, проведенные лицом, выполняющим руководящие функции

Mail.ru Group Limited (LSE: MAIL, далее «Mail.ru Group» или «компания») была уведомлена, что 12 марта 2021 года Ян Буне, который является независимым директором и лицом, выполняющим руководящие функции, приобрел 5000 глобальных депозитарных расписок (ГДР) на обыкновенные акции компании, допущенные к обращению на Лондонской фондовой бирже (код ISIN: US5603172082, общий код: 055222126) в рамках плана компании по пакету ограниченных акций 2015 года.

В приведенном ниже уведомлении, подготовленном в соответствии с требованиями Регламента ЕС о злоупотреблениях на рынке, содержится более подробная информация.

оригинал corp.mail.ru/ru/investors/info/10847/ Загрузился на дне.

Загрузился на дне.

29 марта 2021 г. Mail.ru Group Limited (LSE: MAIL, далее «Mail.ru Group» или «компания») была уведомлена,

что 25 марта 2021 года Сан Хун Ким, который является независимым директором и лицом, выполняющим руководящие функции, приобрел 10 000 глобальных депозитарных расписок (ГДР) на обыкновенные акции компании, допущенные к обращению на Лондонской фондовой бирже (код ISIN: US5603172082, общий код: 055222126) в рамках плана компании по пакету ограниченных акций 2015 года.принес таки в жертву своего лося ради успешного полета ваших ракет по это папире)

пристегивайтесь

dst,

Это не жертва. Это разумно.

Откупитесь на эту сумму у тех, кто даёт прибыль.

А остальные пусть пока тешат себя надеждами на удачу

Кто то умеет быстро находить новые стратегии, а кому то некогда. И они ждут пока гора придёт к Магомеду

На бирже не все сделки прибыльные. Что бы они стали прибыльными, нужно опыт и годы. И не все трейдеры успешны. Далеко не все. Опытные тоже теряют и много.

За пол года пока сидишь в минусе многое может поменяться. И такие разные форсмажеры никто ни не может просчитать.

Сегодняшний отскок от дна у Мыла это 12 рублей на 1 акцию. Очень крупный отскок

Дмитрий, глянул ваши комменты. В лонге застряли?красиво панику создаете, пять

а как вам такой взгляд:

Выручка Mail.ru Group («совокупная сегментная выручка», как называет этот показатель сам холдинг) выросла на 21,2% в сравнении с аналогичным прошлого года и составила 107 428 млн рублей.

Это на 1,3% выше нашего прогноза, составлявшего 106 055 млн рублей. Иначе говоря, годовая выручка ведёт себя предсказуемо. Отставание по темпам роста от «Яндекса», которое сохраняется с годами, привело к двукратному отставанию по выручке («Яндекс» заработал 218 млрд рублей). Однако темпы прироста почти выровнялись: у Mail.ru это 21,2%, а у «Яндекса» – 24%. Правда, не из-за ускорения Mail.ru, а, скорее, из-за некоторого снижения скорости роста «Яндекса».

Разрыв между двумя крупнейшими российскими интернет-компаниями по относительной величине может и еще увеличиться, но не очень значительно. Mail.Ru прогнозирует на текущий год выручку в 130 млрд рублей, а у «Яндекса» она при благоприятном развитии может приблизиться к трёмстам миллиардам.

Драйвером роста выручки Mail.ru остается игровой сегмент (MY.GAMES). В последнем квартале прошлого года выручка в нем выросла на 27%. Сегмент интернет-рекламы вырос на 5%. Судя по данным АКАР за первые девять месяцев этого года, российский рынок интернет-рекламы остался на уровне 2019 года, весь рост обеспечил последний квартал. У Mail.ru в последнем квартале выручка по сравнению с аналогичным периодом предыдущего года выросла на 10,2%. Выручка VK, однако, увеличилась на 14,9%.

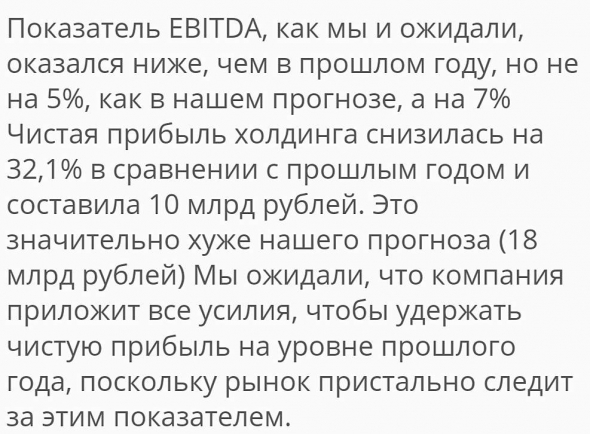

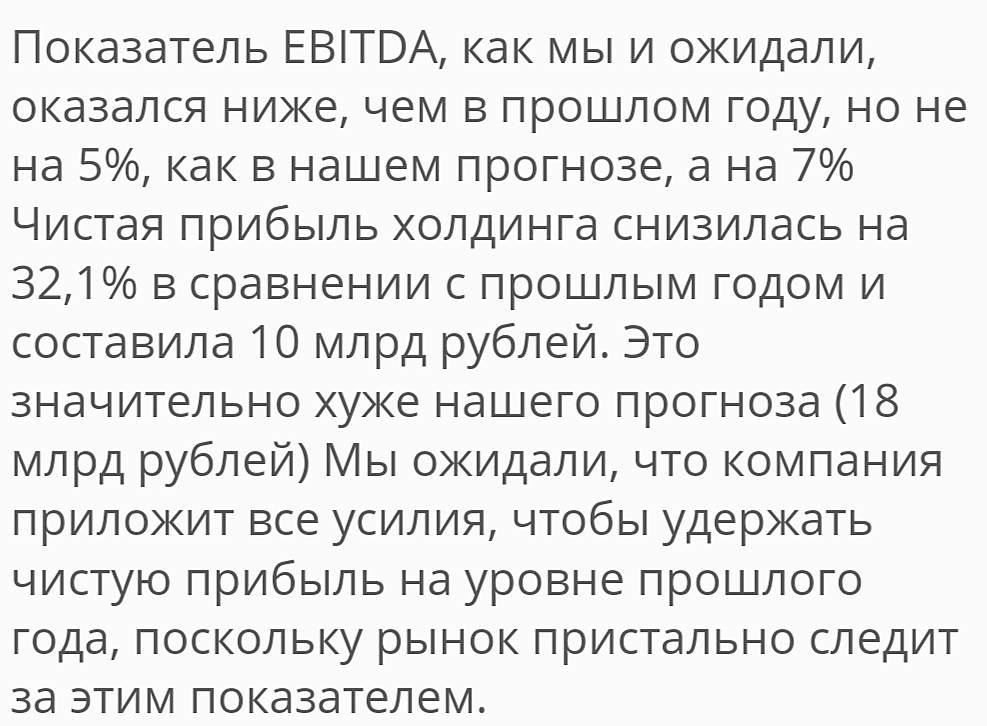

Показатель EBITDA, как мы и ожидали, оказался ниже, чем в прошлом году, но не на 5%, как в нашем прогнозе, а на 7% Чистая прибыль холдинга снизилась на 32,1% в сравнении с прошлым годом и составила 10 млрд рублей. Это значительно хуже нашего прогноза (18 млрд рублей) Мы ожидали, что компания приложит все усилия, чтобы удержать чистую прибыль на уровне прошлого года, поскольку рынок пристально следит за этим показателем.

Очевидно, менеджмент делает ставку на рост, и это правильно. Проблема лишь в том, что успех выбранных направлений роста пока не очевиден. У компании есть долг объемом 9,4 млрд рублей, процентные выплаты в результате рефинансирования снижены до 7%. По сравнению с долгами операторов связи и соответствующими коэффициентами, эти суммы незначительны.

В совместном комментарии председателя совета директоров Дмитрия Гришина и генерального директора Бориса Добродеева говорится о том, что стратегические приоритеты компании остаются неизменными – фокусироваться на ключевых компетенциях и строить интернет-экосистему с VK в ее центре. А также – обгонять рынок цифровой рекламы, покорять глобальный игровой рынок и развивать новые инициативы, в основном, вокруг сервиса «Юла».

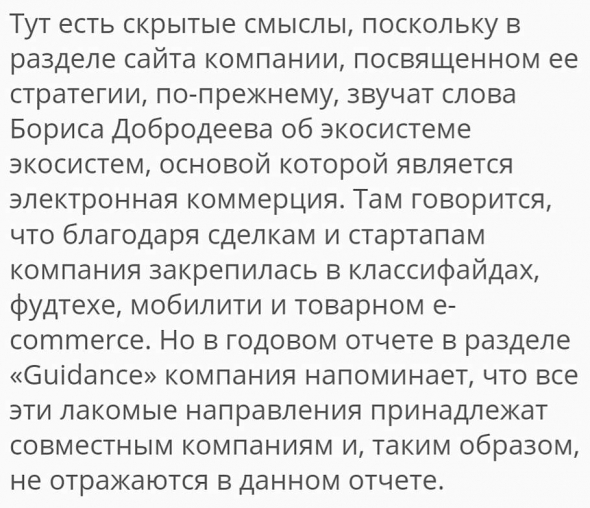

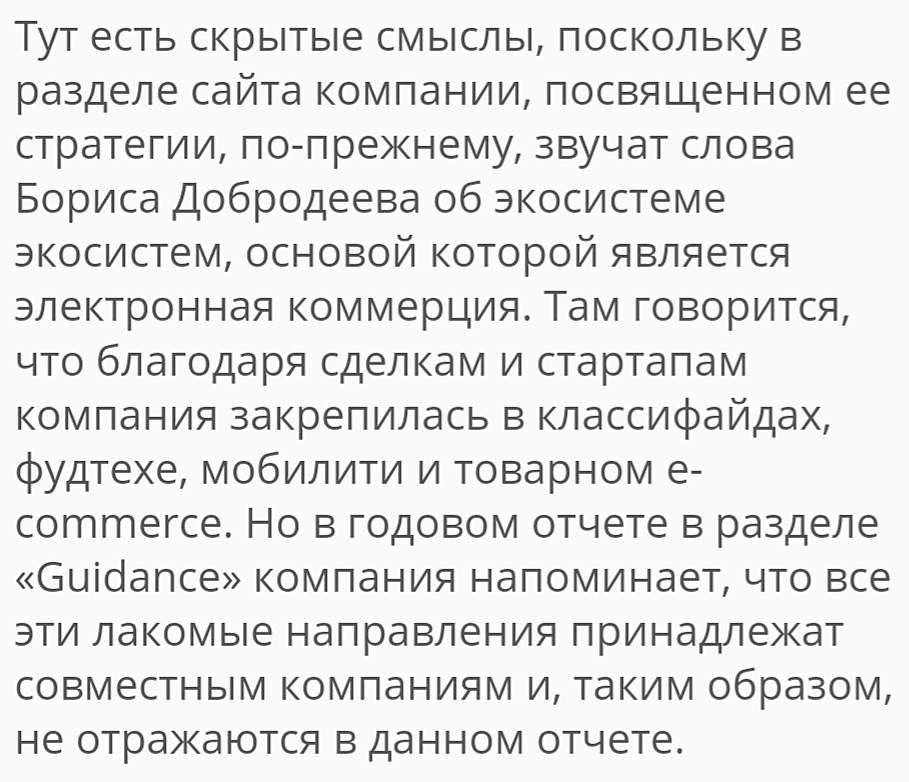

Тут есть скрытые смыслы, поскольку в разделе сайта компании, посвященном ее стратегии, по-прежнему, звучат слова Бориса Добродеева об экосистеме экосистем, основой которой является электронная коммерция. Там говорится, что благодаря сделкам и стартапам компания закрепилась в классифайдах, фудтехе, мобилити и товарном e-commerce. Но в годовом отчете в разделе «Guidance» компания напоминает, что все эти лакомые направления принадлежат совместным компаниям и, таким образом, не отражаются в данном отчете.

В принципе, инвесторов этот момент может насторожить, поскольку, очевидно, что холдинг верно представляет себе роль электронной коммерции как главного драйвера роста интернет-экономики (с темпами 33% по прогнозам DataInsight и больше 100% по данным ведущих интернет-магазинов, а отнюдь не 20%!), и этот прекрасный новый мир относится к её стратегии и совместным предприятиям, но не к её годовому отчёту. У инвесторов в такой ситуации может возникнуть опасение, что экосистема на основе электронной коммерции останется где-то в стороне.

Компания, таким образом, не попадает в число бенефициаров stay-at-home, не демонстрирует ясной траектории движения к росту прибыли и предлагает относительно размытые перспективы роста с центром в VK, но на периферии онлайн-торговли. Это, безусловно, настораживает рынок.

Рынок отреагировал снижением стоимости расписок Mail.ru на 2%, и, надо признать, реакция оказалась мягче, чем можно было бы ожидать. К примеру, акции SalesForce (CRM) падали на 4% в связи всего лишь с уменьшением прогнозов компании на 2022 год, несмотря на то, что показатели 2020 года превзошли ожидания аналитиков. Впрочем, купить Mail.ru по цене расписки дешевле 1900 рублей пока все равно не удается – бумага стоит 1967 рублей.

Капитализация компании составляет $5,8 млрд. при выручке в пересчете на доллары в $1,45 млрд. Мультипликатор P/S равен 4, и это больше похоже на коэффициенты таких тамплиеров, как Oracle и Cisco, но не на множители лидера онлайн-коммуникаций. У Facebook (FB) P/S превышает 8, у Twitter (TWTR) – 15, у Pinterest – 27 (PINS) и у Snap (SNAP) – 36. Почему рынок верит в будущее этих компаний, но скептичен в отношении Mail.ru?

Andrei Gushin,

Никакого лонга с Майл.

Вы реальнее посмотрите на вещи. Пыль в глаза пускают, не более.

За симпатичным некрологом можно понаблюдать конечно.

А итоге факты свидетельствуют реальную картину.

Чтобы заработать на акциях, надо понимать 2 простые вещи.

Которые кто то не смог или не захотел увидеть в корне.

Покупая бумагу здесь и сейчас, вы самостоятельно берете на себя все риски и все за и против, опираясь только на ваш личный опыт.

Статьи и рекламные буклеты о перспективах могут затуманить вам голову.

Главный ваш козырь, это ваша личная прибыль, в результате сделаного вами выбора. И эту вашу прибыль которая вам покоя не даёт, и вашу жадную несмотрительность, неумение просчитать ходы на три шага вперед, кто то всегда захочет воспользоваться и забрать себе. Потому что так устроен мир.

Задача менеджмента, выманить из вас и вам подобных миллиарды свободных средств на вашу иллюзию или мечту под любым красивым соусом. Не забывайте, что актив идёт не по номиналу, а с коэфициентом *4 к реальной стоимости всех активов.

Поэтому, снижая цену, на данном этапе Мыло ничем особо пока не рискует, а манипулируют вашей мечтой, продаёт вам иллюзию в 4-х или 10-и кратном размере от ожидаемой в будущем прибыли, не сопоставимой с реальной стоимостью активов.

Красиво вас развели и залезли к вам в мозг и в карман профессиональные шулеры. Да вообщем то продавали вам мечту о светлом будущем. Но вы вы же сами этого хотели, что бы вас так развели на отчётах и на ожиданиях роста.

А то что когда нибудь в долгосрочной перспективе 10 лет у вас возможно будет прибыль, это всего лишь ваши планы. Не более

Дмитрий, Вас почитать, то складывается ощущение, что компания банкрот, а не временные трудности.

uran66,

У компании эти самые временные трудности из года в год. И графика последних лет это досье

Не забывайте, что вы в России. И каждая компания специфична. Особено такие как Мыло. С Мылом все далеко не так просто как вам кажется. И слабость роста это доказывает из года в год

Дмитрий, а в чём проблема получать доход 30-50% раз в два-три года? По мне деньги лучше зарабатывать в другом месте, а инвестировать в рынок. Конечно, не исключено, что вы пытаетесь сделать фондовый рынок основным заработком, тогда да, у нас с вами две разные дорожки и понимание «временных трудностей»!

uran66,

Вы знаете, рынок бывает как растущим, так и медвежьм.

Особенно после долгих лет бурного роста

вы планируете зарабатывать на падающем рынке?

вы на Мыле планируете все заработать? Я присматриваю за разными акциями. Но Мыло это что то с чем то на российском рынке. Хотя в принципе похожих акций полным полно на NASDAQ. Но в Мыло народ попер не дуром с июня 2020 не разобравшись, до сих пор сидит в лонге и плюется что связался с этой папирой

А случись март 2020 — и все — обнулениепринес таки в жертву своего лося ради успешного полета ваших ракет по это папире)

пристегивайтесь

dst,

Это не жертва. Это разумно.

Откупитесь на эту сумму у тех, кто даёт прибыль.

А остальные пусть пока тешат себя надеждами на удачу

Кто то умеет быстро находить новые стратегии, а кому то некогда. И они ждут пока гора придёт к Магомеду

На бирже не все сделки прибыльные. Что бы они стали прибыльными, нужно опыт и годы. И не все трейдеры успешны. Далеко не все. Опытные тоже теряют и много.

За пол года пока сидишь в минусе многое может поменяться. И такие разные форсмажеры никто ни не может просчитать.

Сегодняшний отскок от дна у Мыла это 12 рублей на 1 акцию. Очень крупный отскок

Дмитрий, глянул ваши комменты. В лонге застряли?красиво панику создаете, пять

а как вам такой взгляд:

Выручка Mail.ru Group («совокупная сегментная выручка», как называет этот показатель сам холдинг) выросла на 21,2% в сравнении с аналогичным прошлого года и составила 107 428 млн рублей.

Это на 1,3% выше нашего прогноза, составлявшего 106 055 млн рублей. Иначе говоря, годовая выручка ведёт себя предсказуемо. Отставание по темпам роста от «Яндекса», которое сохраняется с годами, привело к двукратному отставанию по выручке («Яндекс» заработал 218 млрд рублей). Однако темпы прироста почти выровнялись: у Mail.ru это 21,2%, а у «Яндекса» – 24%. Правда, не из-за ускорения Mail.ru, а, скорее, из-за некоторого снижения скорости роста «Яндекса».

Разрыв между двумя крупнейшими российскими интернет-компаниями по относительной величине может и еще увеличиться, но не очень значительно. Mail.Ru прогнозирует на текущий год выручку в 130 млрд рублей, а у «Яндекса» она при благоприятном развитии может приблизиться к трёмстам миллиардам.

Драйвером роста выручки Mail.ru остается игровой сегмент (MY.GAMES). В последнем квартале прошлого года выручка в нем выросла на 27%. Сегмент интернет-рекламы вырос на 5%. Судя по данным АКАР за первые девять месяцев этого года, российский рынок интернет-рекламы остался на уровне 2019 года, весь рост обеспечил последний квартал. У Mail.ru в последнем квартале выручка по сравнению с аналогичным периодом предыдущего года выросла на 10,2%. Выручка VK, однако, увеличилась на 14,9%.

Показатель EBITDA, как мы и ожидали, оказался ниже, чем в прошлом году, но не на 5%, как в нашем прогнозе, а на 7% Чистая прибыль холдинга снизилась на 32,1% в сравнении с прошлым годом и составила 10 млрд рублей. Это значительно хуже нашего прогноза (18 млрд рублей) Мы ожидали, что компания приложит все усилия, чтобы удержать чистую прибыль на уровне прошлого года, поскольку рынок пристально следит за этим показателем.

Очевидно, менеджмент делает ставку на рост, и это правильно. Проблема лишь в том, что успех выбранных направлений роста пока не очевиден. У компании есть долг объемом 9,4 млрд рублей, процентные выплаты в результате рефинансирования снижены до 7%. По сравнению с долгами операторов связи и соответствующими коэффициентами, эти суммы незначительны.

В совместном комментарии председателя совета директоров Дмитрия Гришина и генерального директора Бориса Добродеева говорится о том, что стратегические приоритеты компании остаются неизменными – фокусироваться на ключевых компетенциях и строить интернет-экосистему с VK в ее центре. А также – обгонять рынок цифровой рекламы, покорять глобальный игровой рынок и развивать новые инициативы, в основном, вокруг сервиса «Юла».

Тут есть скрытые смыслы, поскольку в разделе сайта компании, посвященном ее стратегии, по-прежнему, звучат слова Бориса Добродеева об экосистеме экосистем, основой которой является электронная коммерция. Там говорится, что благодаря сделкам и стартапам компания закрепилась в классифайдах, фудтехе, мобилити и товарном e-commerce. Но в годовом отчете в разделе «Guidance» компания напоминает, что все эти лакомые направления принадлежат совместным компаниям и, таким образом, не отражаются в данном отчете.

В принципе, инвесторов этот момент может насторожить, поскольку, очевидно, что холдинг верно представляет себе роль электронной коммерции как главного драйвера роста интернет-экономики (с темпами 33% по прогнозам DataInsight и больше 100% по данным ведущих интернет-магазинов, а отнюдь не 20%!), и этот прекрасный новый мир относится к её стратегии и совместным предприятиям, но не к её годовому отчёту. У инвесторов в такой ситуации может возникнуть опасение, что экосистема на основе электронной коммерции останется где-то в стороне.

Компания, таким образом, не попадает в число бенефициаров stay-at-home, не демонстрирует ясной траектории движения к росту прибыли и предлагает относительно размытые перспективы роста с центром в VK, но на периферии онлайн-торговли. Это, безусловно, настораживает рынок.

Рынок отреагировал снижением стоимости расписок Mail.ru на 2%, и, надо признать, реакция оказалась мягче, чем можно было бы ожидать. К примеру, акции SalesForce (CRM) падали на 4% в связи всего лишь с уменьшением прогнозов компании на 2022 год, несмотря на то, что показатели 2020 года превзошли ожидания аналитиков. Впрочем, купить Mail.ru по цене расписки дешевле 1900 рублей пока все равно не удается – бумага стоит 1967 рублей.

Капитализация компании составляет $5,8 млрд. при выручке в пересчете на доллары в $1,45 млрд. Мультипликатор P/S равен 4, и это больше похоже на коэффициенты таких тамплиеров, как Oracle и Cisco, но не на множители лидера онлайн-коммуникаций. У Facebook (FB) P/S превышает 8, у Twitter (TWTR) – 15, у Pinterest – 27 (PINS) и у Snap (SNAP) – 36. Почему рынок верит в будущее этих компаний, но скептичен в отношении Mail.ru?

Andrei Gushin,

Никакого лонга с Майл.

Вы реальнее посмотрите на вещи. Пыль в глаза пускают, не более.

За симпатичным некрологом можно понаблюдать конечно.

А итоге факты свидетельствуют реальную картину.

Чтобы заработать на акциях, надо понимать 2 простые вещи.

Которые кто то не смог или не захотел увидеть в корне.

Покупая бумагу здесь и сейчас, вы самостоятельно берете на себя все риски и все за и против, опираясь только на ваш личный опыт.

Статьи и рекламные буклеты о перспективах могут затуманить вам голову.

Главный ваш козырь, это ваша личная прибыль, в результате сделаного вами выбора. И эту вашу прибыль которая вам покоя не даёт, и вашу жадную несмотрительность, неумение просчитать ходы на три шага вперед, кто то всегда захочет воспользоваться и забрать себе. Потому что так устроен мир.

Задача менеджмента, выманить из вас и вам подобных миллиарды свободных средств на вашу иллюзию или мечту под любым красивым соусом. Не забывайте, что актив идёт не по номиналу, а с коэфициентом *4 к реальной стоимости всех активов.

Поэтому, снижая цену, на данном этапе Мыло ничем особо пока не рискует, а манипулируют вашей мечтой, продаёт вам иллюзию в 4-х или 10-и кратном размере от ожидаемой в будущем прибыли, не сопоставимой с реальной стоимостью активов.

Красиво вас развели и залезли к вам в мозг и в карман профессиональные шулеры. Да вообщем то продавали вам мечту о светлом будущем. Но вы вы же сами этого хотели, что бы вас так развели на отчётах и на ожиданиях роста.

А то что когда нибудь в долгосрочной перспективе 10 лет у вас возможно будет прибыль, это всего лишь ваши планы. Не более

Дмитрий, Вас почитать, то складывается ощущение, что компания банкрот, а не временные трудности.

uran66,

У компании эти самые временные трудности из года в год. И графика последних лет это досье

Не забывайте, что вы в России. И каждая компания специфична. Особено такие как Мыло. С Мылом все далеко не так просто как вам кажется. И слабость роста это доказывает из года в год

Дмитрий, а в чём проблема получать доход 30-50% раз в два-три года? По мне деньги лучше зарабатывать в другом месте, а инвестировать в рынок. Конечно, не исключено, что вы пытаетесь сделать фондовый рынок основным заработком, тогда да, у нас с вами две разные дорожки и понимание «временных трудностей»! Есть капелька обзора по мейл у меня в блоге. Только график, видео. Смотрите тайминг 20:11 Мейл.

Есть капелька обзора по мейл у меня в блоге. Только график, видео. Смотрите тайминг 20:11 Мейл.

smart-lab.ru/blog/tradesignals/685972.php

ВК | VK - факторы роста и падения акций

- 40% выручки - игры, 75% из них - продаются за рубеж (11.03.2021)

- Возможно IPO игрового сегмента - потенциальный драйвер (16.05.2021)

- Если консолидировать в результаты выручку от O2O и СП с Aliexpress, то выручка MAIL будет в 2 раза выше. Если эти доли выйдут в плюс, то прибыль MAIL существенно вырастет. (16.05.2021)

- Выручка компании продолжает уверенно расти (16.05.2021)

- Потенциальный драйвер - выход убыточного O2O на IPO (30.10.2021)

- Новая стратегия компании, которая может быть опубликована в марте 2022, может сделать фокус на развитии умирающей соцсети ВК. (10.02.2022)

- Блокировка иностранных конкурентов в лице Meta* *Запрещена в РФ (13.06.2022)

- В декабре Усманов продал свой пакет Мейл.ру 15,2%, "повесив" его на другой свой актив - Мегафон. Если бы мажоритарий полагал, что мейл.ру обладает существенным потенциалом роста прибыли и акций, вряд ли бы он стал это делать (22.02.2017)

- Дмитрий Гришин распродает свои акции Mail.ru (ноябрь 2017) (31.10.2017)

- В 2020 году растущий бизнес О2О сформировал существенный убыток (почти -20 млрд). Основным генератором прибыли по сути является реклама в социальных сетях, которая в 2020 выросла всего на 5%. (11.03.2021)

- O2O (СП со Сбером, в которое входят такси Ситимобил, каршеринг Youdrive и доставка Delivery Club) пока регулярно генерирует существенный убыток. (16.05.2021)

- В 1 квартале 2021 наблюдается падение месячной активной публики социальных сетей - ВК и ОК. (16.05.2021)

- Есть вероятность исключения акции из индекса MSCI Russia из-за падения цены и снижения капитализации (27.08.2021)

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- VK продает игровое подразделение за $642 млн (27.09.2022)

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина [email protected]