Драйвером позитивного сюрприза выручки Mail.Ru стал сегмент онлайн-образования - Альфа-Банк

Mail.ru вчера представила сильные финансовые результаты за 4К20 – выручка и EBITDA опередили наши ожидания и консенсус-прогноз на 8-2% соответственно.

Сегмент новых инициатив, особенно в части EdTech и B2B & Облака, был главным драйвером позитивного сюрприза в части выручки. Выручка EdTech выросла в три раза в 2020 г. и превзошла 6 млрд руб., тогда как выручка B2B & Облака составила более 5 млрд руб. на годовой основе. Mail.ru прогнозирует рост выручки на 18-21% г/г до 127-130 млрд руб. в 2021 г., что указывает на потенциал повышения текущего консенсус-прогноза (126,7 млрд руб.) и нашего прогноза.

Отметим, что фактический рост должен опередить прогнозы, так как компания, вероятно, продолжит совершать M&A сделки в сегментах Игр и EdTech. Учитывая, что основной бизнес должен выиграть от восстановления рекламного рынка и эффекта экосистемы, продолжающегося расширения сегмента Игр и появившегося EdTech, B2B и Облака, мы считаем, что 2021 г. должен стать годом сильного роста для Mail.ru и изменения отношения инвесторов к акциям компании, которые остаются очень недооцененными.

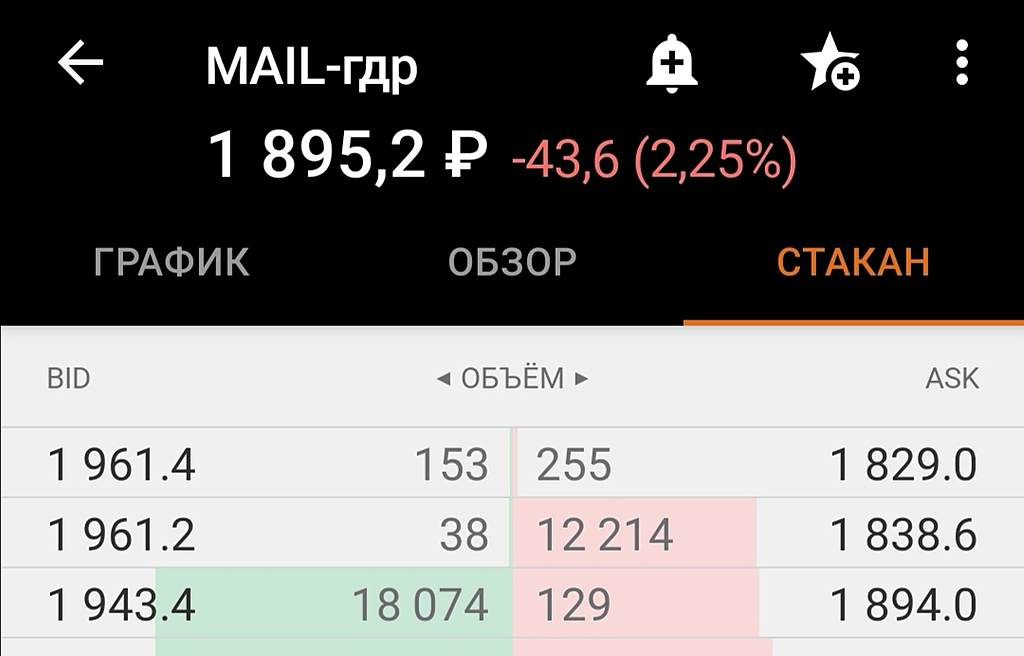

Мы сохраняем рекомендацию ВЫШЕ РЫНКА по акциям MAIL. Выручка и EBITDA группы превзошли наши ожидания на 7-2%. Выручка (33,0 млрд руб., +25% г/г) превзошла наш прогноз и консенсус-прогноз на 7-8%, EBITDA (7,3 млрд руб., -25% г/г) превысила прогнозы на 2%.

Курбатова Анна

«Альфа-Банк»

Главными драйверами позитивного сюрприза выручки стали сегмент новых инициатив и особенно онлайн-образование. Что касается EBITDA, более слабая в сравнении с ожиданиями рентабельность сегмента C&S была нейтрализована более сильным в сравнении с ожиданиями показателем сегмента Игр и сокращением убытка в сегменте новых инициатив. Чистая прибыль в размере 1,8 млрд руб. оказалась ниже нашего прогноза (2,9 млрд руб.) отчасти из-за консолидации убытков ESForce в размере 0,4 млрд руб. Чистый долг составил 9,4 млрд руб. после выпуска облигаций на сумму $400 млн в октябре (в сравнении с чистой денежной позицией на уровне 2,9 млрд руб. на конец 3К20).

Динамика выручки сегмента C&S соответствует ожиданиям; рентабельность снизилась до 41% на фоне высоких расходов на развитие. Выручка от онлайн-рекламы соответствует нашим ожиданиям – ее рост ускорился с 5,0% г/г в 3К20 до 10,2% г/г в 4К20. В то же время вклад в рост рекламы от игр оказался сильнее ожиданий (+4,5 п. п. против ожидаемых 3,5 п. п.), тогда как основные активы показали рост выручки на 6,1% г/г против 6,7%, согласно нашему прогнозу. Выручка онлайн-рекламы выросла на 5,3% г/г за весь 2020 г., что является хорошим результатом.

Однако мы хотим отметить, что 3,1 п. п. роста пришлось на сегмент Игр, тогда как выручка от рекламы основного сегмента выросла на 2,2% с уровня 2019 г. (что соответствует нашему прогнозу по российскому рынку интернет-рекламы). Рост выручки ВК ускорился с 13% г/г в 3К20 до 17% г/г в 4К20 и до 25,4 млрд руб. за полный 2020 г. (+15%, 23,6% совокупной выручки). Рост выручки в сегменте Community IVAS ускорился с 8,3% г/г в 3К20 до 12,5% г/г (4,9 млрд руб.) в 4К20, став позитивным сюрпризом, учитывая, что компания ранее прогнозировала однозначный рост. Рентабельность C&S на уровне 40,7% оказалась ниже нашего прогноза (44,0%) на фоне больших расходов на развития продуктов и сервисов в конце года.

Еще один сильный квартал в сегменте Игр. Совокупная выручка онлайн-игр (в том числе выручка от рекламы в играх) выросла на 27,1% г/г, выручка MMO увеличилась на 23,1% г/г, ожидаемо замедлившись с 32,8-33,8% г/г в 3К20 и в целом соответствует нашим ожиданиям. Без учета Deus Craft, выручка MMO выросла на 11% г/г. Вклад Deus Craft в выручку за 4К20 составил примерно 1,2 млрд руб. ($16 млн), доказав таким образом, что студия способна достичь свой KPI на уровне примерно $15 млн выручки за 1К21. Вклад международной выручки достиг 77% (против 76% в 3К20 и 74% в 2К20). Рентабельность EBITDA сегмента Игр на уровне 13% оказалась лучше наших ожиданий (8,5%), однако ее рост замедлился с уровня 4К19 (32,3%), главным образом, на фоне указанных инвестиций в Deus Craft и активного маркетинга с целью сохранения подписчиков, приобретенных в период пандемии.

Отличная динамика EdTech, выручка B2B & Облака превысила 1 млрд руб. Динамика платформы EdTech снова стала сильным позитивным сюрпризом, показав рост выручки в 3,1 раза г/г до 2,6 млрд руб. в сравнении с ожиданиями на уровне 1,9 млрд руб. Подобная динамика обусловлена запуском более 200 новых курсов и программ на платформах Skillbox и Geekbrains; в итоге общее количество зарегистрированных студентов превысило 700 тыс. (+140 тыс. к/к, в 4 раза выше г/г).

Выручка Юлы составила 1 млрд руб., что предусматривает рост на 43% г/г (и на 8% превышает наши ожидания). Mail.ru Group впервые раскрыла показатели сегмента B2B & Облака и платформ рекомендаций. Выручка сегмента B2B-технологий составила 1 млрд руб. в 4К20, увеличившись в 3 раза г/г, выручка Облака приблизилась к 1 млрд руб. в годовом выражении, совокупная выручка платформ рекомендаций Пульс и Relap превысила 200 млн руб. в 4К20.

Сильные тренды г/г и к/к на уровне СП:

Foodtech. Выручка Delivery Club выросла на 19% к/к до нового максимума на уровне 3,1 млрд руб. на фоне роста средней стоимости заказа на 1,4%, тогда как количество заказов выросло на 18% к/к. В итоге выручка DC за 2020 г. выросла в 2,3 раза г/г до 10 млрд руб., опередив прогноз роста в два раза г/г. В 4К20 выручка Самоката выросла в 19 раз г/г до 4,3 млрд руб. при 8,5 млн заказов (против 2 млрд руб. и 4,5 млн заказов в 3К20). Выручка Кухни на районе составила 0,9 млрд руб. при 1,9 млн заказов в 4К20 (против 0,7 млн руб. и 1,5 млн заказов в 3К20).

Транспорт. В 4К20 выручка Ситимобила продолжила восстанавливаться с уровня дна 2К20: количество поездок и GMV выросли на 20% к/к.

E-commerce. Вклад российского маркетплейса AER превысил 25% (>20% в 3К20) и AliExpress Plus (экспресс-доставка из Китая) – 38% (против 25% в 3К) в совокупный GMV. В ходе телефонной конференции менеджмент указал на то, что AER GMV в 2020 г. находилась между топ-2 и топ-3 игроками этого рынка, и, по нашей оценке, составляет примерно 120 млрд руб.

Прогноз на 2021 г. оставляет возможности для повышения консенсус-прогноза Mail.ru прогнозирует рост выручки за 2021 г. на 18-21% г/г до 127-130 млрд руб. и улучшение рентабельности EBITDA г/г.

Прогноз предусматривает потенциал роста текущего консенсус-прогноза (127 млрд руб.) и нашего прогноза (129 млрд руб.).

По сегментам Mail.ru прогнозирует следующие тренды в 2021 г.:

Игры: двузначный рост органической выручки.

Юла: Выручка на уровне 3,6-3,9 млрд руб. с сильным улучшением рентабельности (выход на уровень безубыточности ожидается в 2022 г.).

EdTech: Выручка на уровне 8-9 млрд руб., что предполагает сильный рост на 31-48% г/г с уровней 2020 г. при положительной рентабельности EBITDA. Ввиду уже большого масштаба EdTech, начиная с 1К21 этот сегмент будет показан отдельно.

Delivery Club нацелен на двузначный рост выручки в 2021 г. и дальнейшее улучшение показателей юнит-экономики, при этом собственная доставка не из ресторанов быстрого питания и маркетплейс уже демонстрирует позитивную юнит-экономику. Рентабельность DC, как ожидается, получит поддержку от снижения субсидий, повышения логистической эффективности и благоприятных факторов, связанных с пандемией (увеличение количества заказов и подключенных к сервису ресторанов).

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций