Финаме

Финаме БКС Мир Инвестиций

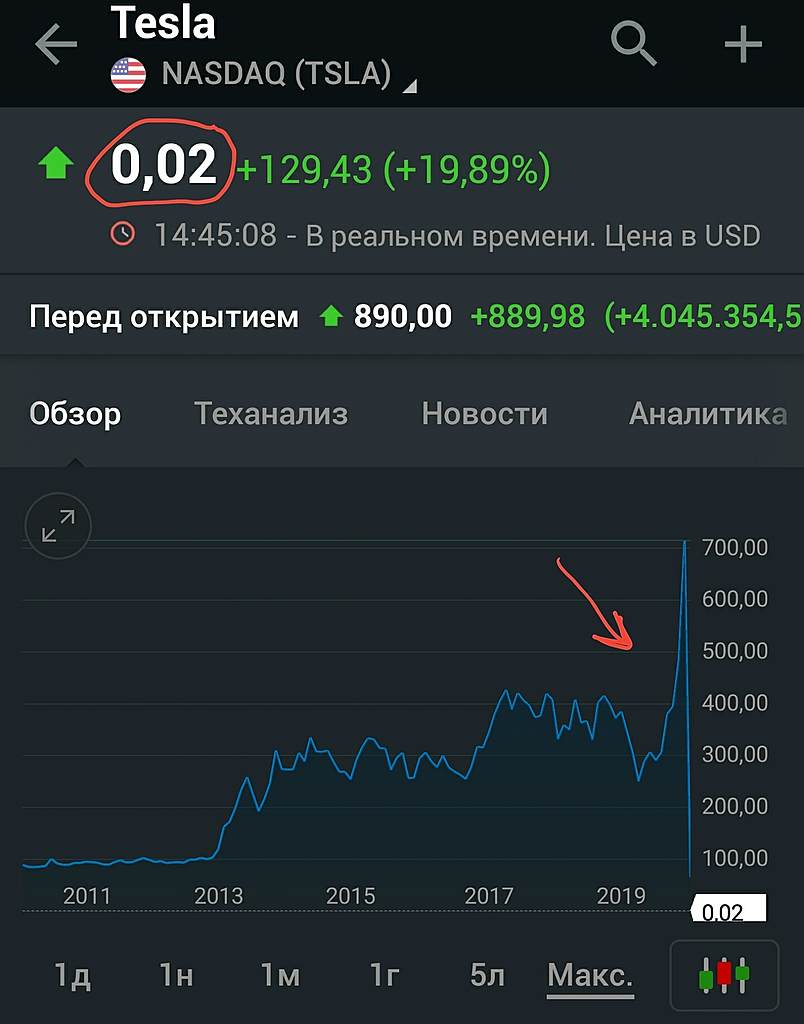

БКС Мир ИнвестицийТесла: не ужасный конец, а ужас без конца.

Вчера мы задались вопросом, был ли вчерашний рост концом медведей, но уже очевидно, что это не конец. Спустя 17 минут после начала торгов Тесла прибавила 17%.

Авто-репост. Читать в блоге >>>

Оксана Разяпова, Иррациональность. Как говорил Д. М. Кейнс она может оставаться намного дольше, чем платёжеспособность.

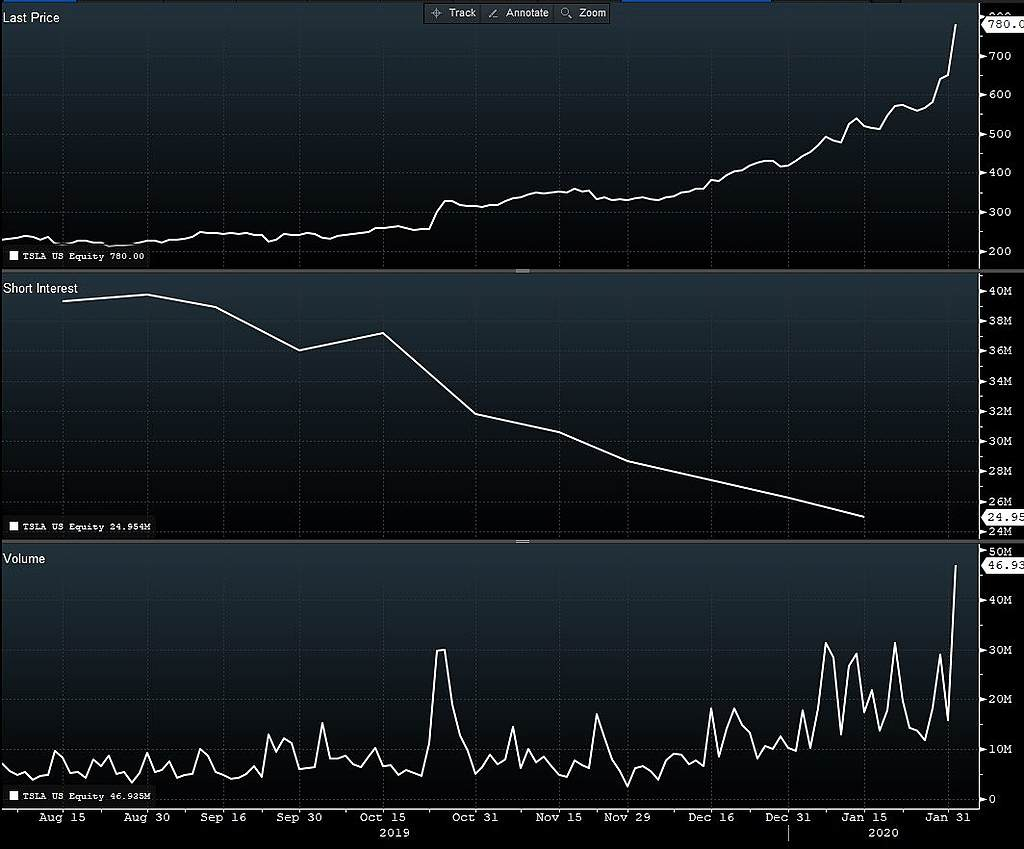

khornickjaadle, тут дело чисто в шортах, у меня есть подозрение, что рост 1929 г перед обвалом сделали шорты, ведь экономика заваливалась с начала года, а рынок рос. Угадывать кризисы мне потому и кажется бессмысленным — велик риск, что несколько ванг двинут шортами рынок еще выше и почти все не доживут до победы.