Финаме

Финаме БКС Мир Инвестиций

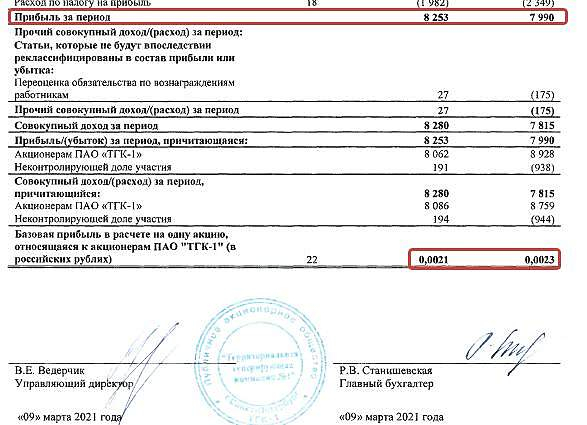

БКС Мир ИнвестицийТГК-1 в 2020 году увеличила чистую прибыль по МСФО на 3,3%. Выручка ТГК снизилась на 8,6%.

Снижение выручки обусловлено сокращением выработки и падением цен на электроэнергию на фоне теплой погоды в начале 2020 года, а также пандемии коронавируса.

В условиях слабой конъюнктуры компания оптимизировала операционную деятельность, что позволило добиться умеренного снижения EBITDA. На динамику чистой прибыли повлияло в том числе снижение финансовых расходов.

Ожидаем, что компания направит на дивиденды 50% от чистой прибыли по МСФО, что обеспечивает привлекательную доходность для акций ТГК-1 на уровне 9,5%.Промсвязьбанк

Авто-репост. Читать в блоге >>>