Финаме

Финаме БКС Мир Инвестиций

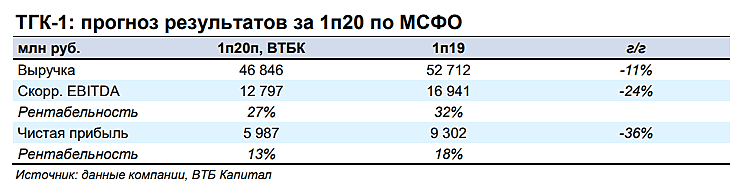

БКС Мир ИнвестицийПоскольку финансовые результаты ТГК-1 оказались довольно устойчивыми, особенно в сравнении с другими тепловыми генерирующими компаниями, мы считаем их позитивным фактором для котировок акций компании.

В результатах ТГК-1 за 2019 год по МСФО одним из главных факторов разочарования инвесторов были убытки, связанные с обесценением основных средств в результате бюджетных инвестиций в капитал Теплосети Санкт-Петербурга.

Мы полагаем, что инвесторов будет интересовать главным образом возможность появления в 2020 году подобного рода неоперационных статей, которые могут повлиять на дивиденды.Корначев Федор

Ержанов Ильяс

Sberbank CIB

Авто-репост. Читать в блоге >>>