| Число акций ао | 3 854 341 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 26,4 млрд |

| Выручка | 72,5 млрд |

| EBITDA | 14,7 млрд |

| Прибыль | 7,2 млрд |

| Дивиденд ао | – |

| P/E | 3,7 |

| P/S | 0,4 |

| P/BV | 0,2 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 0,0% |

| ТГК-1 Календарь Акционеров | |

| 06/03 Отчет МСФО за 2025 год | |

| 28/04 Операционные отчет за 3 месяца 2026 года | |

| 30/04 Отчет РСБУ за 3 месяца 2026 года | |

| 01/05 Справочник аналитика (data-book) ТГК-1 | |

| 13/05 Отчет МСФО за 3 месяца 2026 года | |

| 28/07 Операционные отчет за 6 месяцев 2026 года | |

| 30/07 Отчет РСБУ за 6 месяцев 2026 года | |

| 03/08 Отчет МСФО за 6 месяцев 2026 года | |

| 28/10 Операционные отчет за 9 месяцев 2026 года | |

| 30/10 Отчет РСБУ за 9 месяцев 2026 года | |

| 10/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

ТГК-1 акции

0.00686₽ -2.31%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

ZaPutinNet, не совсем так. Просто до этого перебздели и слишком много ввели новых мощностей, а потом будет наоборот — много старых мощностей выведут, а новых введут мало. Если сейчас посмотреть на средний возраст мощностей, то он совсем немаленький, так что выыодить есть чего, особенно учитывая, что старые мощности не особо прибыльные, если не сказать больше. Плюс к этому в последнее время экономика в стагнации, может быть, через какое-то время начнется еще небольшой рост экономики с соответствующим ростом потребления или изменение структуры энергопотребления, типа роста доли электромобилей.

ZaPutinNet, не совсем так. Просто до этого перебздели и слишком много ввели новых мощностей, а потом будет наоборот — много старых мощностей выведут, а новых введут мало. Если сейчас посмотреть на средний возраст мощностей, то он совсем немаленький, так что выыодить есть чего, особенно учитывая, что старые мощности не особо прибыльные, если не сказать больше. Плюс к этому в последнее время экономика в стагнации, может быть, через какое-то время начнется еще небольшой рост экономики с соответствующим ростом потребления или изменение структуры энергопотребления, типа роста доли электромобилей.

ТГК-1 хорошо отчиталась (чистая прибыль за 1 п-е +36,6%), что было ожидаемо. Во-первых, цены на рсв помогли, а, во-вторых, видимо, начали приносить плоды выигранные суды по поводу цен на тепло. Также стоит отметить, что чистый долг по рсбу уже околонулевой. Учитывая очень неплохое финансовое положение дочек ГЭХа, думаю, что в следующем году по итогам 2019г вполне реально получить 50% от прибыли по мсфо на дивиденды.

Excessreturn, прикинул — при 50 % будет как раз 10% доходность чистыми.

увы — вряд ли ТГК-1 в ожидаемой перспективе сможет дать больше, по первому ДПМ идет существенное выбытие уже с 2020 года (на порядка 25 %) и дальше больше, а в отборе на второй ДПМ ТГК-1 пока не проявил себя никак

witkacy, выше 50% от прибыли по мсфо можно даже и не мечтать. А так, да, достаточно много доходов уйдёт из-за окончания платежей по дпм, но это проседание будут нивелировать в какой-то мере доходы от теплосети (компенсация за пониженный тариф с 16 по 18г + увеличенный тариф с 19го + типа «бюджетные инвестиции» на 14,5млрд {https://www.fontanka.ru/2019/07/10/139/} ), а также отсутствие процентов по кредитам.

Excessreturn, так я это и имею ввиду — плато и какого-то потенциала роста нет, но как квазиоблигация с купоном 8-10 % сгодится

witkacy, глядя на нашу энергетику, складывается ощущение, что она сейчас расхлёбывает последствия неправильного регулирования. Изначально планировали, что потребление сильно вырастет и для этого одобрили кучу дпм. После того как эти объекты были введены, а спрос особо не вырос, произошло затоваривание, в результате чего цены на свободном рынке депрессивные, и без учета платежей по дпм генераторы в глубокой попе. Однако время идёт, проблема начинает рассасываться, поэтому не удивлюсь, если через какое-то время мы придём к обратной ситуации, когда будет дефицит энергомощности с соответствующим ростом цен. Процесс этот небыстрый, но долгосрочно (на горизонте 5лет) может дать неплохой выхлоп акционерам.

Excessreturn, вы думаете в ближайшие 5 лет Россия неожиданно начнёт индустриализацию, а что 5 лет назад мешало, у власти всё те же лица, с чего бы им вдруг изменить свою стратегию?ТГК-1 хорошо отчиталась (чистая прибыль за 1 п-е +36,6%), что было ожидаемо. Во-первых, цены на рсв помогли, а, во-вторых, видимо, начали приносить плоды выигранные суды по поводу цен на тепло. Также стоит отметить, что чистый долг по рсбу уже околонулевой. Учитывая очень неплохое финансовое положение дочек ГЭХа, думаю, что в следующем году по итогам 2019г вполне реально получить 50% от прибыли по мсфо на дивиденды.

Excessreturn, прикинул — при 50 % будет как раз 10% доходность чистыми.

увы — вряд ли ТГК-1 в ожидаемой перспективе сможет дать больше, по первому ДПМ идет существенное выбытие уже с 2020 года (на порядка 25 %) и дальше больше, а в отборе на второй ДПМ ТГК-1 пока не проявил себя никак

witkacy, 2019-20 год максимальные выплаты по ДПМ… снижение пойдёт только с 2021 года

частично будет компенсировано ростом цены КОМа

Теплотариф будет больше компенсирован именно с 2021 года

Долг 0

Думаю к весне 1.4-1.8 копейки увидем

… ждём финов) ТГК-1 - в I полугодии 2019 года увеличило производство электроэнергии на ТЭЦ на 4,7%

ТГК-1 - в I полугодии 2019 года увеличило производство электроэнергии на ТЭЦ на 4,7%Объем производства электрической энергии ПАО «ТГК-1», включая ПАО «Мурманская ТЭЦ», за 6 месяцев 2019 года составил 15 077,8 млн кВт∙ч, что на 5,2% меньше, чем за аналогичный период 2018 года.

При этом сопоставимая выработка электроэнергии на тепловых электростанциях ПАО «ТГК‑1» увеличилась на 4,7%, что обусловлено конъюнктурой рынка и загрузкой оборудования по требованию Системного оператора Единой энергетической системы. Производство электроэнергии гидроэлектростанциями снизилось на 17,5% в связи с более низкой водностью в регионах присутствия компании.

Авто-репост. Читать в блоге >>>ТГК-1 хорошо отчиталась (чистая прибыль за 1 п-е +36,6%), что было ожидаемо. Во-первых, цены на рсв помогли, а, во-вторых, видимо, начали приносить плоды выигранные суды по поводу цен на тепло. Также стоит отметить, что чистый долг по рсбу уже околонулевой. Учитывая очень неплохое финансовое положение дочек ГЭХа, думаю, что в следующем году по итогам 2019г вполне реально получить 50% от прибыли по мсфо на дивиденды.

Excessreturn, прикинул — при 50 % будет как раз 10% доходность чистыми.

увы — вряд ли ТГК-1 в ожидаемой перспективе сможет дать больше, по первому ДПМ идет существенное выбытие уже с 2020 года (на порядка 25 %) и дальше больше, а в отборе на второй ДПМ ТГК-1 пока не проявил себя никак

witkacy, выше 50% от прибыли по мсфо можно даже и не мечтать. А так, да, достаточно много доходов уйдёт из-за окончания платежей по дпм, но это проседание будут нивелировать в какой-то мере доходы от теплосети (компенсация за пониженный тариф с 16 по 18г + увеличенный тариф с 19го + типа «бюджетные инвестиции» на 14,5млрд {https://www.fontanka.ru/2019/07/10/139/} ), а также отсутствие процентов по кредитам.

Excessreturn, так я это и имею ввиду — плато и какого-то потенциала роста нет, но как квазиоблигация с купоном 8-10 % сгодится

witkacy, глядя на нашу энергетику, складывается ощущение, что она сейчас расхлёбывает последствия неправильного регулирования. Изначально планировали, что потребление сильно вырастет и для этого одобрили кучу дпм. После того как эти объекты были введены, а спрос особо не вырос, произошло затоваривание, в результате чего цены на свободном рынке депрессивные, и без учета платежей по дпм генераторы в глубокой попе. Однако время идёт, проблема начинает рассасываться, поэтому не удивлюсь, если через какое-то время мы придём к обратной ситуации, когда будет дефицит энергомощности с соответствующим ростом цен. Процесс этот небыстрый, но долгосрочно (на горизонте 5лет) может дать неплохой выхлоп акционерам.

Excessreturn, во всем согласен

только я при выборе в портфель генератора (раз условия у всех примерно равны) смотрю на остатки платежей по первому ДПМ и будущим выплатам по ДПМ-2 — это уже гарантия хорошего денежного потока компании

именно поэтому мне ТГК-1 не нравится

ТГК-1 хорошо отчиталась (чистая прибыль за 1 п-е +36,6%), что было ожидаемо. Во-первых, цены на рсв помогли, а, во-вторых, видимо, начали приносить плоды выигранные суды по поводу цен на тепло. Также стоит отметить, что чистый долг по рсбу уже околонулевой. Учитывая очень неплохое финансовое положение дочек ГЭХа, думаю, что в следующем году по итогам 2019г вполне реально получить 50% от прибыли по мсфо на дивиденды.

Excessreturn, прикинул — при 50 % будет как раз 10% доходность чистыми.

увы — вряд ли ТГК-1 в ожидаемой перспективе сможет дать больше, по первому ДПМ идет существенное выбытие уже с 2020 года (на порядка 25 %) и дальше больше, а в отборе на второй ДПМ ТГК-1 пока не проявил себя никак

witkacy, выше 50% от прибыли по мсфо можно даже и не мечтать. А так, да, достаточно много доходов уйдёт из-за окончания платежей по дпм, но это проседание будут нивелировать в какой-то мере доходы от теплосети (компенсация за пониженный тариф с 16 по 18г + увеличенный тариф с 19го + типа «бюджетные инвестиции» на 14,5млрд {https://www.fontanka.ru/2019/07/10/139/} ), а также отсутствие процентов по кредитам.

Excessreturn, так я это и имею ввиду — плато и какого-то потенциала роста нет, но как квазиоблигация с купоном 8-10 % сгодится

witkacy, глядя на нашу энергетику, складывается ощущение, что она сейчас расхлёбывает последствия неправильного регулирования. Изначально планировали, что потребление сильно вырастет и для этого одобрили кучу дпм. После того как эти объекты были введены, а спрос особо не вырос, произошло затоваривание, в результате чего цены на свободном рынке депрессивные, и без учета платежей по дпм генераторы в глубокой попе. Однако время идёт, проблема начинает рассасываться, поэтому не удивлюсь, если через какое-то время мы придём к обратной ситуации, когда будет дефицит энергомощности с соответствующим ростом цен. Процесс этот небыстрый, но долгосрочно (на горизонте 5лет) может дать неплохой выхлоп акционерам.ТГК-1 хорошо отчиталась (чистая прибыль за 1 п-е +36,6%), что было ожидаемо. Во-первых, цены на рсв помогли, а, во-вторых, видимо, начали приносить плоды выигранные суды по поводу цен на тепло. Также стоит отметить, что чистый долг по рсбу уже околонулевой. Учитывая очень неплохое финансовое положение дочек ГЭХа, думаю, что в следующем году по итогам 2019г вполне реально получить 50% от прибыли по мсфо на дивиденды.

Excessreturn, прикинул — при 50 % будет как раз 10% доходность чистыми.

увы — вряд ли ТГК-1 в ожидаемой перспективе сможет дать больше, по первому ДПМ идет существенное выбытие уже с 2020 года (на порядка 25 %) и дальше больше, а в отборе на второй ДПМ ТГК-1 пока не проявил себя никак

witkacy, выше 50% от прибыли по мсфо можно даже и не мечтать. А так, да, достаточно много доходов уйдёт из-за окончания платежей по дпм, но это проседание будут нивелировать в какой-то мере доходы от теплосети (компенсация за пониженный тариф с 16 по 18г + увеличенный тариф с 19го + типа «бюджетные инвестиции» на 14,5млрд {https://www.fontanka.ru/2019/07/10/139/} ), а также отсутствие процентов по кредитам.

Excessreturn, так я это и имею ввиду — плато и какого-то потенциала роста нет, но как квазиоблигация с купоном 8-10 % сгодитсяТГК-1 хорошо отчиталась (чистая прибыль за 1 п-е +36,6%), что было ожидаемо. Во-первых, цены на рсв помогли, а, во-вторых, видимо, начали приносить плоды выигранные суды по поводу цен на тепло. Также стоит отметить, что чистый долг по рсбу уже околонулевой. Учитывая очень неплохое финансовое положение дочек ГЭХа, думаю, что в следующем году по итогам 2019г вполне реально получить 50% от прибыли по мсфо на дивиденды.

Excessreturn, прикинул — при 50 % будет как раз 10% доходность чистыми.

увы — вряд ли ТГК-1 в ожидаемой перспективе сможет дать больше, по первому ДПМ идет существенное выбытие уже с 2020 года (на порядка 25 %) и дальше больше, а в отборе на второй ДПМ ТГК-1 пока не проявил себя никак

witkacy, выше 50% от прибыли по мсфо можно даже и не мечтать. А так, да, достаточно много доходов уйдёт из-за окончания платежей по дпм, но это проседание будут нивелировать в какой-то мере доходы от теплосети (компенсация за пониженный тариф с 16 по 18г + увеличенный тариф с 19го + типа «бюджетные инвестиции» на 14,5млрд {https://www.fontanka.ru/2019/07/10/139/} ), а также отсутствие процентов по кредитам.ТГК-1 хорошо отчиталась (чистая прибыль за 1 п-е +36,6%), что было ожидаемо. Во-первых, цены на рсв помогли, а, во-вторых, видимо, начали приносить плоды выигранные суды по поводу цен на тепло. Также стоит отметить, что чистый долг по рсбу уже околонулевой. Учитывая очень неплохое финансовое положение дочек ГЭХа, думаю, что в следующем году по итогам 2019г вполне реально получить 50% от прибыли по мсфо на дивиденды.

Excessreturn, прикинул — при 50 % будет как раз 10% доходность чистыми.

увы — вряд ли ТГК-1 в ожидаемой перспективе сможет дать больше, по первому ДПМ идет существенное выбытие уже с 2020 года (на порядка 25 %) и дальше больше, а в отборе на второй ДПМ ТГК-1 пока не проявил себя никак

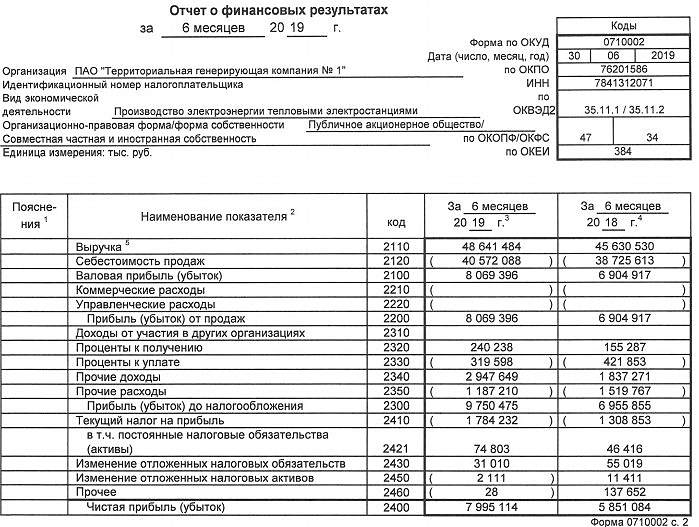

ТГК-1 — прибыль по РСБУ за I п/г увеличилась на 37%

ТГК-1 — прибыль по РСБУ за I п/г увеличилась на 37%

отчет

Авто-репост. Читать в блоге >>>

редактор Боб, таблица с отчетностью по рсбу не верна. Здесь правильная:

www.tgc1.ru/fileadmin/ir/reports/ras/2019/tgk-1_rsbu_30.06.2019.pdf- ТГК-1 хорошо отчиталась (чистая прибыль за 1 п-е +36,6%), что было ожидаемо. Во-первых, цены на рсв помогли, а, во-вторых, видимо, начали приносить плоды выигранные суды по поводу цен на тепло. Также стоит отметить, что чистый долг по рсбу уже околонулевой. Учитывая очень неплохое финансовое положение дочек ГЭХа, думаю, что в следующем году по итогам 2019г вполне реально получить 50% от прибыли по мсфо на дивиденды.

- Чистая прибыль ТГК-1 по РСБУ в 1 полугодии выросла на 25,7%

Чистая прибыль ТГК-1 по РСБУ в 1 полугодии 2019 года выросла на 36,6% — до 7,995 млрд рублей, следует из материалов компании.

Выручка составила 48,641 млрд рублей (+6,6% год к году).

Прибыль до налогообложения выросла на 40,2% — до 9,75 млрд рублей.

www.finam.ru/analysis/newsitem/chistaya-pribyl-tgk-1-po-rsbu-v-1-polugodii-vyrosla-na-25-7-20190729-094036/

Вопрос по линии тренда

Вопрос по линии тренда

На оф. сайте ТГК-1 есть график акций ТГКА и там среди прочего есть вкладка кнопка тренда, которая строить линию...

Вопрос есть у кого нибудь мысли как строится эта линия и как ее построить в трейдинг вью....

Авто-репост. Читать в блоге >>>

- Утром хотел еще написать.

Почему Вы считаете, что вывод блоков АЭС как то повлияет на акции ТГК-1. Северо-Запад имеет связи с Эстонией, Латвией, Белорусией, а также с ОЭС Центром.

Так что баланс мощности будет покрываться другими станциями, не обязательно станциями в регионе.

Там рыночный принцип, кто дешевле-тот в почете. Если стоимость э/э станций ТГК-1 будет выше, чем других станций в России, то на такую э/э всегда спроса не будет.

Вот вчера допустим, на Калининской АЭС отфигачили 3 ГВт, и ничего все живы.

minenergo.gov.ru/node/15341

Небаланс мощности покрыли за счет загрузки других станций в ЕЭС.

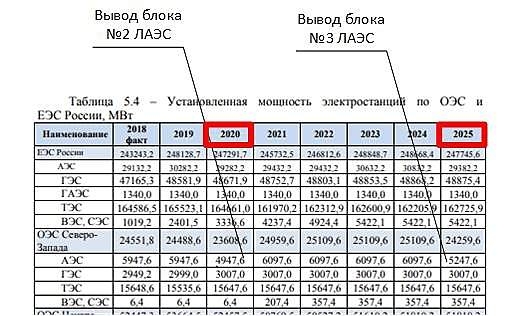

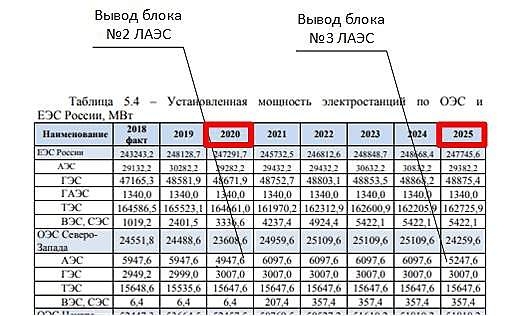

А отключение блока АЭС всегда приводит к процессам в реакторе (йодная яма), что не дает возможность обратно быстро включить генераторы (несколько суток). Во первых представленный документ старый, сроки все сдвинулись.

Новый документ по ссылке СИПР НА 2019-2025 ГОДЫ

minenergo.gov.ru/node/14828

Роман, соответственно вывода блока №4 на ЛАЭС — вообще в планах нет.

А сроки по выводу Блока №3 наверняка сместятся.

Роман, Спасибо за ссылку на новый источник. Вот цитата из него (страница 47):«Запланированные объемы вывода из эксплуатации генерирующих мощностей на электростанциях ЕЭС России в 2019 – 2025 годах составляют 12794,7 МВт. На атомных электростанциях (АЭС) планируется вывести из эксплуатации 5600 МВт: три энергоблока (№2, №3 и №4) установленной мощностью 1000 МВт каждый на Ленинградской АЭС) в ОЭС Северо-Запада, первый и второй энергоблоки на Курской АЭС (2 энергоблока установленной мощностью 1000 МВт каждый) в ОЭС Центра, третий энергоблок на Белоярской АЭС (600 МВт); на тепловых электростанциях (ТЭС) – 7178,7 МВт; на гидроэлектростанциях (ГЭС) – 16 МВт».Во первых представленный документ старый, сроки все сдвинулись.

Новый документ по ссылке СИПР НА 2019-2025 ГОДЫ

minenergo.gov.ru/node/14828

Роман, соответственно вывода блока №4 на ЛАЭС — вообще в планах нет.

А сроки по выводу Блока №3 наверняка сместятся.- Во первых представленный документ старый, сроки все сдвинулись.

Новый документ по ссылке СИПР НА 2019-2025 ГОДЫ

minenergo.gov.ru/node/14828

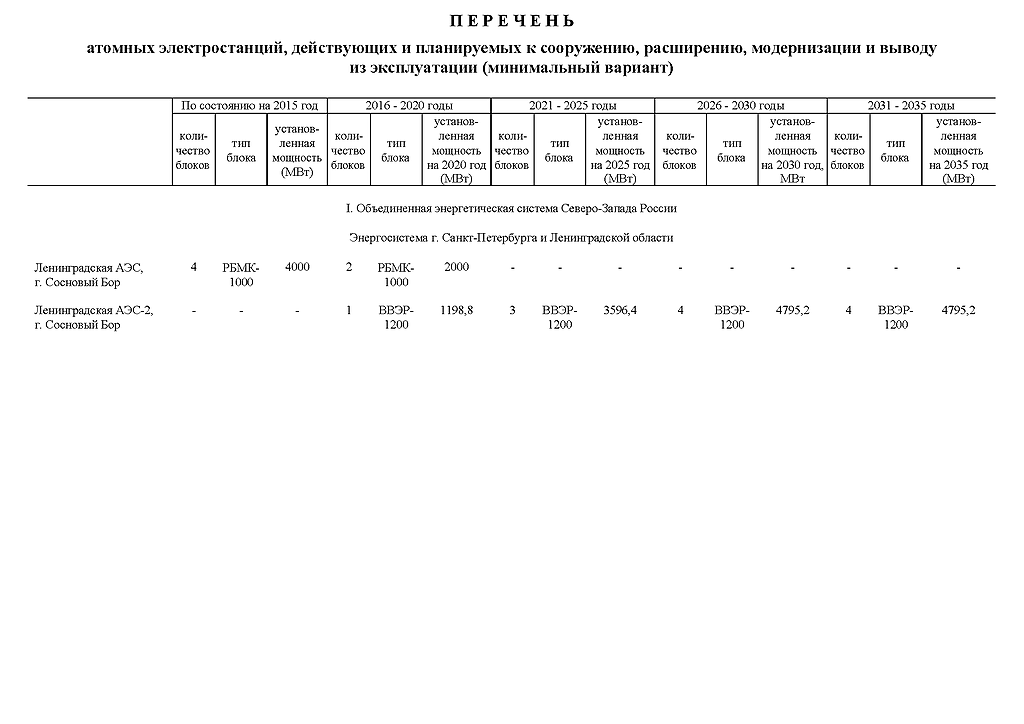

Добрый день. Кто нибудь проводил анализ как повлияет грядущий ввод ЛАЭС-2 ( Сосновый бор) на выручку ТГК-1, все-таки 4гВТ электричества планируют дать. В регионе и так низкий спрос на электричество а тут еще такие мощности профицируются...

Konstantin, ЛАЭС-2 заместит мощности ЛАЭС. На ЛАЭС было 4 реактора РБМК-1000. После 202 года не будет ни одного. На ЛАЭС-2 до 2021 года 1 реактор ВВЭР-1200. После (2021-2025 годы)плюс три реактора ВВЭР1200. Прирост 800 МВт.- Добрый день. Кто нибудь проводил анализ как повлияет грядущий ввод ЛАЭС-2 ( Сосновый бор) на выручку ТГК-1, все-таки 4гВТ электричества планируют дать. В регионе и так низкий спрос на электричество а тут еще такие мощности профицируются...

ТГК-1 - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- 41% установленной мощности - это гидростанции, которые более рентабельны, чем тепловые станции (16.10.2023)

- Долговая нагрузка низкая, долг/EBITDA <1 с 2017 года (16.10.2023)

- Тепловые сети Санкт- Петербурга характеризуются высокой степенью износа, устанавливаемый городом тариф не покрывает затраты на модернизацию. ТГК1 требует поднять тариф на тепло на 40%, а власти СПб не дают. (02.11.2018)

- Экспорт электроэнергии с мая 2022 года не осуществляется (16.10.2023)

- Снизилось электропотребление в Северо-Западном Фед.округе в 2023 году - падает выработка и у компании (16.10.2023)

- Не платит дивиденды за 2021 и 2022 годы, вероятно из-за "недружественного" акционера Fortum (16.10.2023)

- В 2021 году мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, а с 2023 года почти обнулится (7% от пика 2018года) (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ТГК-1 - описание компании

Открытое акционерное общество «Территориальная генерирующая компания № 1» (ТГК-1). ОАО «ТГК-1» является ведущим производителем электрической и тепловой энергии в Северо-Западном регионе России, а также второй в стране территориальной генерирующей компанией по величине установленной электрической мощности. Объединяет 54 электростанции в четырех субъектах РФ: Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях. 19 из них расположены за Полярным кругом.http://www.tgc1.ru/

55 станций

мощность: 6,9ГВт

Тепло: 14,36 ГКал/ч

50% станций — гидро

Чтобы купить акции, выберите надежного брокера: