Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийИнвестократ пишет:

ТГК-1

ТГК-1 одна из немногих генерирующих компаний в РФ, которые имеют в своем составе гидрогенерацию (Русгидро, Иркутскэнерго).

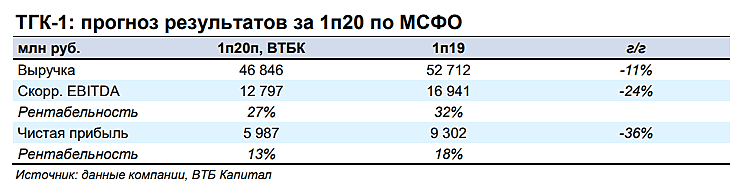

Отчет за 1 квартал мы уже разбирали (https://t.me/investokrat/39), разберем отчет за 1 полугодие. Выработка электроэнергии почти не изменилась г/г и составила 15 ГВтч, рост выработки гидроэлектростанций скомпенсировал снижение выработки на ТЭЦ. Но из-за пандемии спрос на электроэнергию снизился, что оказало давление на цены. Средняя цена электроэнергии сократилась на 19,5% г/г. Этот фактор оказал негативное влияние на финансовые показатели группы за период 6 месяцев:

Выручка снизилась на (10,3%) до 47,3 млрд. руб;

EBITDA снизилась на (19%) до 13,7 млрд. руб;

Чистая прибыль снизилась на (27,4%) до 6,8 млрд. руб

Компания сократила долговые обязательства на 10 млрд. рублей, что привело к снижению мультипликатора ND/EBITDA = 0,24.

Основным драйвером, поддерживающим котировки, была программа ДПМ. Эффект от данной программы в ближайший год начнет сокращаться, это будет находить свое отражение в снижении финансовых показателей компании, а вместе с ними и дивидендов. Эффект от пандемии оказал негативное влияние на прибыль чуть раньше, чем это сделала ДПМ, но результат примерно сопоставимый.

В рамках новой стратегии Газпрома, дочерние компании должны платить не менее 50% от чистой прибыли по МСФО на дивиденды. За 2019 год дивиденд был около 0,1 копейки, что к текущей цене акции дает около 8% годовых, но по итогам 2020 года следует ориентироваться на более низкие дивиденды, если взять чистую прибыль за полугодие, то пока компания заработала 0,0017 руб на акцию или ДД составляет около 1,5% к текущим ценам.

Я свои акции продал, писал об этом в группе (https://vk.com/investokrat?w=wall-142674707_2792) в феврале текущего года. Пока докупать акции не планирую. При ценах ниже 1 копейки, возможно, снова присмотрюсь к покупке.

Бизнес сам по себе устойчивый, есть в акционерах Fortum, который не позволяет компании порочить честь миноритариев, ТГК-1 единственная компания ГЭХа, которая не вложилась в «РЭП холдинг». Возможно, это было связано как раз с Фортумом.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TGKA

Роман Ранний, 0.0017 р это 0.17 копеек. див доходность 15%. сейчас больше.