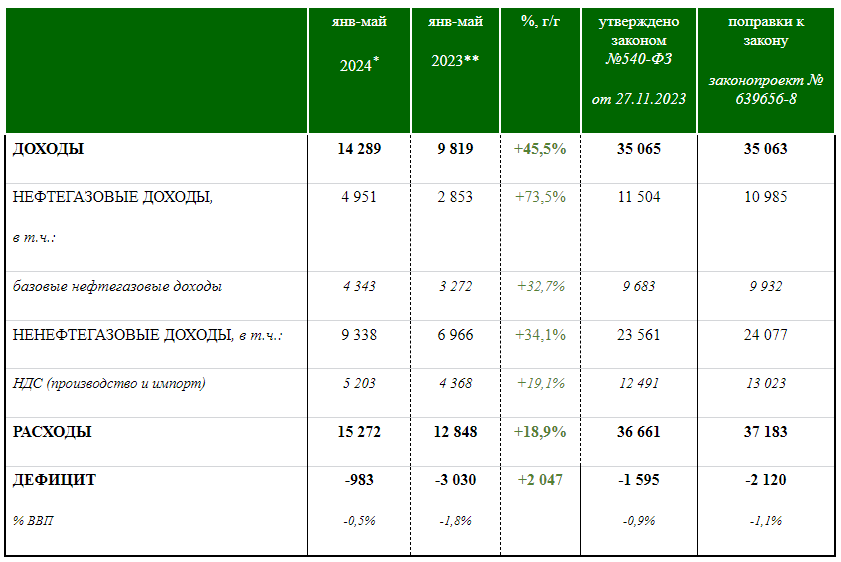

ЦБ Индии — Сохранил ставку 6,5%.

В 2023-2024гг (зав.31.03.2024): Рост ВВП составил 8,2%.

В 2024-2025гг (зав. 31.03.2025): рост ВВП 7,2% — прогнозируется.

Jun 07, 2024

Заявление о денежно-кредитной политике, 2024-25 Резолюция Комитета по денежно-кредитной политике (MPC) 5-7 июня 2024 г.

На основе оценки текущей и развивающейся макроэкономической ситуации Комитет по денежно-кредитной политике (MPC) на своем заседании сегодня (7 июня 2024 года) постановил:

Сохранить ставку репо в рамках механизма корректировки ликвидности (LAF) без изменений на уровне 6,50%.

Таким образом, ставка по постоянному депозиту (SDF) остается неизменной на уровне 6,25 процента, а предельная ставка по постоянному депозиту (MSF) и банковская ставка – 6,75 процента.

Комитет по денежно-кредитной политике также решил сосредоточиться на отмене мер по смягчению денежно-кредитной политики, чтобы обеспечить постепенное выравнивание инфляции до целевого уровня, поддерживая при этом рост.

Эти решения согласуются с целью достижения среднесрочного целевого показателя инфляции индекса потребительских цен (ИПЦ) на уровне 4 процентов в диапазоне ± 2 процента при одновременном поддержании экономического роста.

Оценка и прогноз

2. Глобальная экономическая активность восстанавливает равновесие и, как ожидается, будет расти стабильными темпами в 2024 году. Инфляция замедляется неравномерно, при этом инфляция в сфере услуг остается повышенной, что замедляет прогресс в достижении целевых показателей. Неопределенность в отношении темпов и сроков пересмотра политики центральными банками поддерживает волатильность на финансовых рынках. Фондовые рынки достигли новых максимумов как в странах с развитой экономикой, так и в странах с формирующимся рынком. Цены на неэнергетические сырьевые товары укрепились, в то время как доллар США и доходность облигаций демонстрируют двустороннее движение с вторичными эффектами для валют развивающихся рынков. Цены на золото выросли до рекордных максимумов на фоне спроса на безопасные активы.

3. Согласно предварительным оценкам, опубликованным Национальным статистическим управлением (НСУ) 31 мая 2024 года, реальный рост валового внутреннего продукта (ВВП) в четвертом квартале 2023-24 годов составил 7,8 процента по сравнению с 8,6 процента в третьем квартале. Реальный рост ВВП в 2023-24 годах был определен на уровне 8,2 процента. Что касается предложения, то реальная валовая добавленная стоимость (ВДС) выросла на 6,3% в 4 квартале 2023-24 годов. Реальная валовая добавленная стоимость зафиксировала рост на 7,2% в 2023-24 годах.

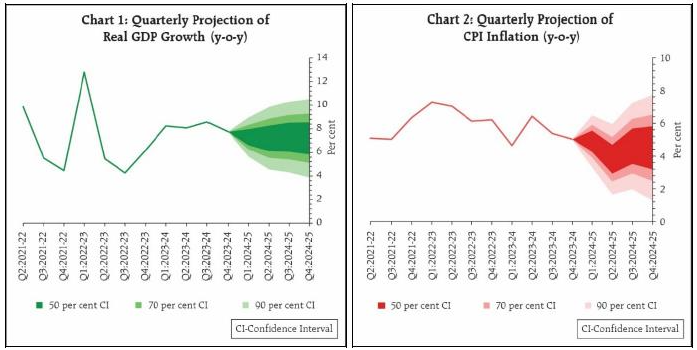

4. Забегая вперед, можно сказать, что в 2024-25 гг. высокочастотные индикаторы внутренней активности демонстрируют устойчивость. Ожидается, что юго-западный муссон будет выше нормы, что является хорошим предзнаменованием для сельского хозяйства и сельского спроса. В сочетании с устойчивой динамикой в обрабатывающей промышленности и сфере услуг это должно способствовать оживлению частного потребления. Инвестиционная активность, вероятно, останется на прежнем уровне, благодаря высокой загрузке производственных мощностей, здоровым балансам банков и корпораций, продолжающемуся упору правительства на расходы на инфраструктуру и оптимизму в деловых настроениях. Улучшение перспектив мировой торговли может поддержать внешний спрос. Однако сдерживающие факторы, связанные с геополитической напряженностью, волатильностью мировых цен на сырьевые товары и геоэкономической фрагментацией, создают риски для перспектив. Принимая во внимание все эти факторы, рост реального ВВП в 2024-25 годах прогнозируется на уровне 7,2 процента, а в первом квартале — на уровне 7,3 процента; 2-й квартал – 7,2%; 3-й квартал – 7,3%; и 4-й квартал – 7,2% (диаграмма 1). Риски равномерно сбалансированы.

5. С февраля 2024 года общая инфляция последовательно снижалась, хотя и в узком диапазоне от 5,1 процента в феврале до 4,8 процента в апреле 2024 года. Продовольственная инфляция, однако, остается повышенной из-за сохранения инфляционного давления на овощи, бобовые, зерновые и специи. Дефляция цен на топливо углубилась в марте-апреле, отражая снижение цен на сжиженный нефтяной газ (СУГ). Базовая инфляция (ИПЦ без учета продуктов питания и топлива) в апреле снизилась до 3,2 процента, что является самым низким показателем в текущем ряду ИПЦ, при этом базовая инфляция в сфере услуг также снизилась до исторического минимума.

6. Забегая вперед, следует отметить, что накладывающиеся друг на друга шоки, вызванные ростом числа неблагоприятных климатических явлений, вносят значительную неопределенность в траекторию продовольственной инфляции. В связи с недавним резким ростом цен необходимо внимательно следить за появлением на рынках основных культур раби, особенно бобовых и овощей. Однако обычный муссон может привести к ослаблению продовольственного инфляционного давления в течение года. Давление со стороны производственных затрат начало расти, и предварительные результаты предприятий, опрошенных Резервным банком, ожидают, что отпускные цены останутся стабильными. Волатильность цен на сырую нефть и финансовых рынков, а также укрепление цен на неэнергетические сырьевые товары создают повышательные риски для инфляции. С учетом этих факторов инфляция ИПЦ в 2024-25 годах прогнозируется на уровне 4,5%, а в первом квартале — на уровне 4,9%; 2-й квартал – 3,8%; 3-й квартал – 4,6%; и 4-й квартал – 4,5% (диаграмма 2). Риски равномерно сбалансированы.

7. Комитет по денежно-кредитной политике отметил, что с момента его последнего заседания в апреле 2024 года баланс экономического роста и инфляции на внутреннем рынке изменился в положительную сторону. Экономическая активность остается устойчивой, поддерживаемой внутренним спросом. Инвестиционный спрос набирает обороты, а частное потребление демонстрирует признаки оживления. Несмотря на то, что общая инфляция постепенно ослабевает, что обусловлено смягчением ее основного компонента, траектория дезинфляции прерывается волатильной и повышенной продовольственной инфляцией, вызванной неблагоприятными погодными явлениями. Ожидается, что инфляция временно упадет ниже целевого уровня во 2 квартале 2024-25 годов из-за благоприятного эффекта базы, а затем развернется. Для окончательного снижения инфляции до целевого уровня и ее закрепления денежно-кредитная политика должна учитывать вторичные эффекты от давления цен на продовольствие до базовой инфляции и инфляционных ожиданий. MPC будет по-прежнему твердо придерживаться целевого уровня инфляции в 4% на долгосрочной основе. Соответственно, на этом заседании MPC принял решение сохранить ставку репо без изменений на уровне 6,50%. MPC подтверждает необходимость продолжать придерживаться дезинфляционной позиции до тех пор, пока не будет достигнуто устойчивое выравнивание общей инфляции ИПЦ с целевым показателем. Устойчивая ценовая стабильность закладывает прочную основу для устойчивого периода высоких темпов роста. Таким образом, MPC также решил сосредоточиться на отмене мер по смягчению ситуации, чтобы гарантировать, что инфляция постепенно соответствует целевому показателю, поддерживая при этом рост.

8. Д-р Шашанка Бхиде, д-р Раджив Ранджан, д-р Майкл Дебабрата Патра и Шри Шактиканта Дас проголосовали за сохранение ставки РЕПО без изменений на уровне 6,50%. Д-р Ашима Гоял и профессор Джаянт Р. Варма проголосовали за снижение ставки РЕПО на 25 базисных пунктов.

9. Д-р Шашанка Бхиде, д-р Раджив Ранджан, д-р Майкл Дебабрата Патра и Шри Шактиканта Дас проголосовали за то, чтобы сохранить фокус на отмене аккомодации, чтобы гарантировать, что инфляция постепенно соответствует целевому показателю, поддерживая при этом рост. Д-р Ашима Гоял и проф. Джаянт Р. Варма проголосовали за изменение позиции на нейтральную.

10. Протокол заседания MPC будет опубликован 21 июня 2024 года.

11. Следующее заседание MPC запланировано на период с 6 по 8 августа 2024 года.

(Пунит Панчоли)

Генеральный директор

Press Release: 2024-2025/453

www.rbi.org.in/Scripts/BS_PressReleaseDisplay.aspx?prid=58050

ю

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций