Финаме

Финаме БКС Мир Инвестиций

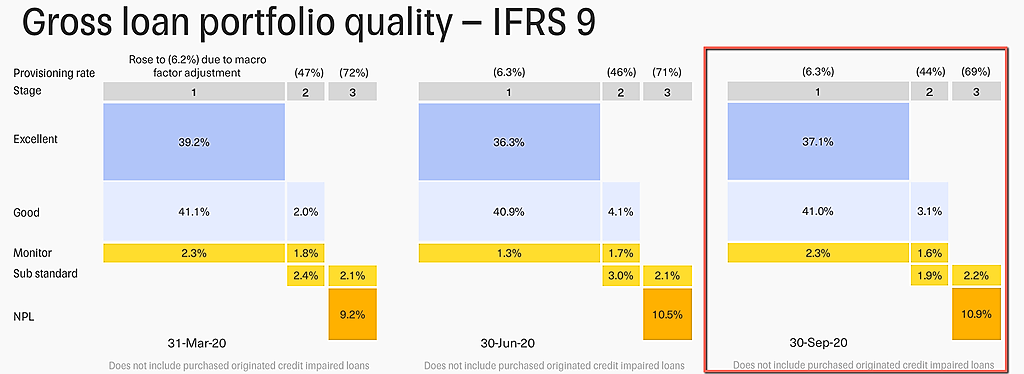

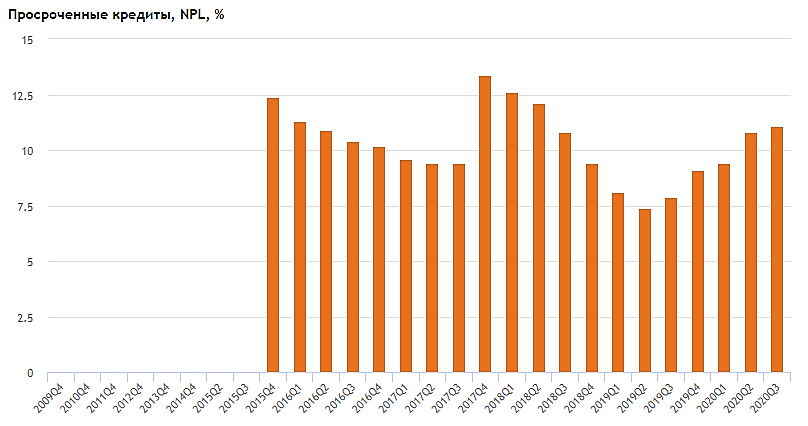

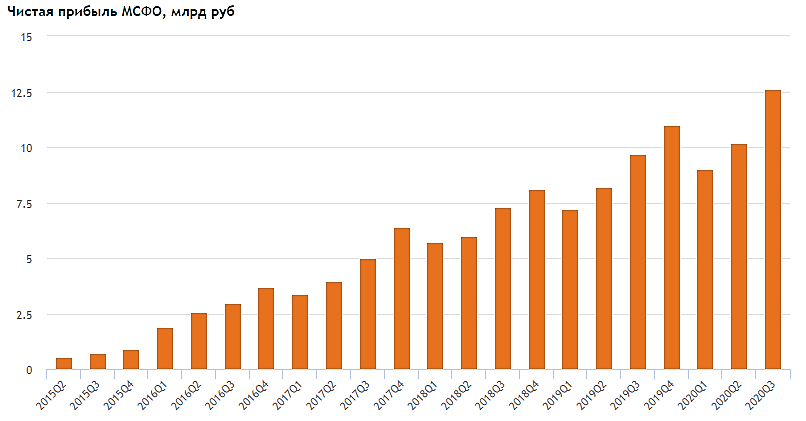

БКС Мир ИнвестицийСегодня вышел отчет Тинькофф банка а 3 квартал 2020 года по МСФО.

Отчет просто отличный! Все выросло у Тинькофф Банка в 3 квартале 2020!

Чистая прибыль выросла на 23.5%

Активы банка выросли на 8.43%

Средства на депозитах выросли на 8.34%

все это по сравнению со 2 кварталом 2020 года. Рост по сравнению с 3 кварталом 2019 еще больше.

Тем удивительнее, что сегодня Тинькофф является лидером падения на фондовом рынке. Объяснить

это можно чисто спекулятивными причинами: или фиксация прибыли на выходе отчета, или просто

техническая коррекция после роста на 30% за последние 3 недели. Да, еще сегодня мы наблюдаем

некоторое ослабление рубля — это тоже минус для банков. Думаю, что падение рубля именно сегодня

наложилось с фиксацией прибыли после выхода отчета. Вот поэтому Тинькофф и падает так сильно.

Но фундаментально бумага выглядит очень хорошо, так что ее стоит подбирать на просадках.

AlexChi, двух зайцев одним постом захотели?)