Инвестиционная привлекательность Татнефти (хорошая)

(хорошая)

1) Есть ли у компании опознаваемая потребительская монополия или фирменный продукт/услуга и бренд? Или это компания сырьевого типа?

Про бренд Татнефти посмотрим на сайте самой компании:

Бренд Группы «Татнефть»

В 2010 году завершился 5-летний этап реализации Программы, по формированию единого корпоративного стиля и укреплению торговой марки «Татнефть» в статусе корпоративного бренда Группы «Татнефть». В этот период проведена важная работа по консолидации бренда для обеспечения целостного восприятия Компании как вертикально-интегрированной структуры, и создания единой платформы управленческих механизмов для дальнейшего развития корпоративных бизнес сегментов.

В 2006 году Советом директоров ПАО «Татнефть» было утверждено Положение о Группе «Татнефть» и разработан новый логотип Группы, отражающий корпоративные ценности – экология, энергия, чистота намерений, прозрачность бизнеса. Логотип распространяется на все направления деятельности Компании и применяется в строгом соответствии с корпоративными регламентами, основанными на правовых аспектах защиты и использования товарного знака и корпоративных приоритетах развития бизнеса. Логотип является ключевым элементом формирования единого корпоративного стиля, обеспечивающего узнаваемость всех предприятий Группы «Татнефть». Одним из основных брендоносителей Компании, помимо промышленных объектов нефтегазодобычи, является комплекс розничного бизнеса АЗС.

Одновременно с введением единых стилеобразующих стандартов, бренд Группы «Татнефть» укрепляется едиными управленческими, производственными, экологическими и социальными стандартами, формирующими основу взаимодействия материнской Компании и предприятий Группы.

Торговая марка «Татнефть» рассматривается Компанией как ценный нематериальный актив, участвующий в формировании рыночной стоимости ПАО «Татнефть».

Бренд «Татнефть» входит в международный рейтинг самых ценных брендов России.

------

Ничего не скажешь, над брендом ребята работают. Может в конечном итоге и получится эдакая бензиновая Кока-кола :) По поводу сырьевого типа — сложно сказать. Хотя Татнефть и имеет среди дочерних предприятий нефтеперерабатывающие заводы, в том числе и шинный бизнес — нельзя сказать, что Татнефть — несырьевая: шинный бизнес не очень большой в группе. Будем придерживаться принципа — все, что не очевидный плюс — минус. В целом по пункту — скрепим сердце и поставим минус: брендовых нефтекомпаний-производителей нефтепродуктов — в России много: «Лукойл», «Роснефть», «Сургутнефтегаз» — да много есть и других. Так что даже усилия по узнаваемости бренда — вряд ли дадут какое-то сильное преимущество. В общем — минус.

2) Я понимаю, как компания зарабатывает деньги? Прибыли компании устойчивы и имеют тенденцию к росту?

Как компания зарабатывает деньги: качаем нефть, отправляем дочерним предприятиям на переработку — нефтепродукты, шины. В сегменте нефтепродуктов взрывного роста ждать не стоит: вроде автомобилей на улицах больше становится, но автомобили становятся экономнее. Да и электромобили на пятки наступают, хотя для России это не актуально. Цены на бензин, однако, растут практически постоянно. Конечно, акцизы в этом росте играют немалую роль, компании, скорей всего, тоже что-то перепадает от постоянно растущих цен.

Тем не менее, будем считать, что место для роста прибылей есть. Этот тезис дополнительно подтверждается в п.4. Плюс.

3) Компания консервативно финансируется? Какой уровень долга к чистой прибыли за последний отчётный год?

За 2016 год по МСФО сумма долгосрочных и краткосрочных займов составляла 54,13 млрд. руб. Чистая прибыль — 106 млрд. руб.

Большая редкость на нашем рынке — незакредитованная компания! Уровень долгов по сравнению с чистой прибылью — минимальный. Однозначный плюс!

4) Рентабельность собственного капитала устойчиво высока, т.е. больше 15%?

По МСФО:

2013 год. Собственный капитал — 481,4 млрд. руб. Чистая прибыль — 78,3 млрд. руб. ROE — 16,26%.

2014 год. Собственный капитал — 556 млрд. руб. Чистая прибыль — 98,7 млрд. руб. ROE — 17,75%.

2015 год. Собственный капитал — 628,3 млрд. руб. Чистая прибыль — 105,8 млрд. руб. ROE — 16,83%.

2016 год. Собственный капитал — 703,5 млрд. руб. Чистая прибыль — 106,1 млрд. руб. ROE — 15,08%.

1П2017. Собственный капитал — 720,2 млрд. руб. Чистая прибыль — 62,4 млрд. руб. ROE — 8,66% (17,32% в годовом исчислении).

Примечание для особо педантичных читателей. Да, ROE надо считать на средневзвешенный капитал, а не на капитал на конец года. Но думаю, можно пойти на такое упрощение: у Татнефти капитал не «прыгает» туда-сюда, а постепенно нарастает со временем, так что если мы будем брать для расчетов ROE капитал на конец года, то получаемое значение ROE будет заниженным, т.е. будет давать более консервативную оценку. Иными словами, реальное ROE, если считать его по правилам будет выше.

Тут, думаю, все понятно. Хотя компания и балансирует на грани 15%, все равно поставим плюс.

5) Компания удерживает прибыли или выплачивает их акционерам?

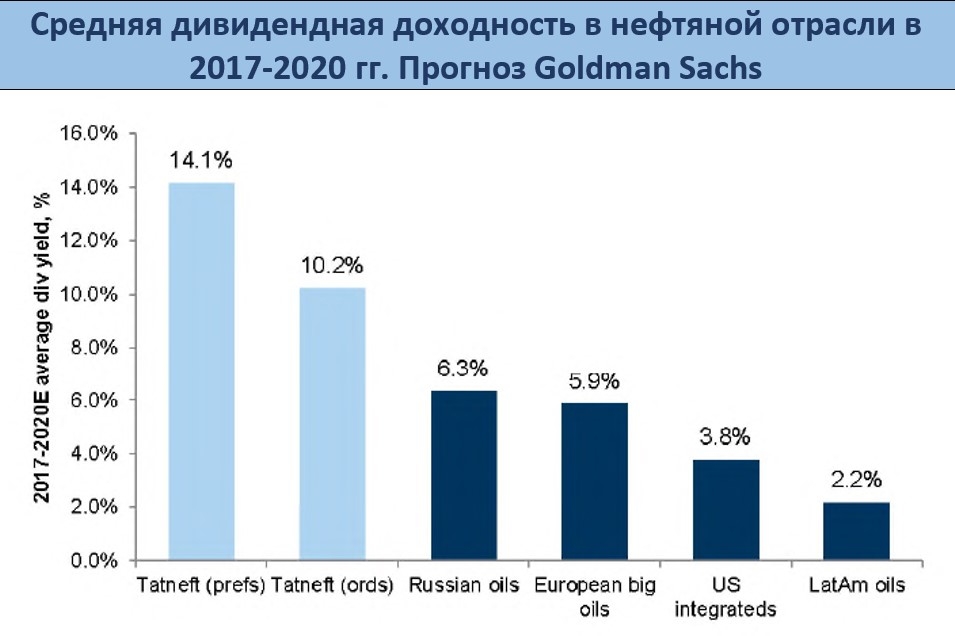

Тут все хорошо. Компания платит дивиденды ежегодно, дивдоходность в районе 6-8% — вполне неплохой уровень. Причем, дивиденды растут год от года.

За 2016 год было выплачено 22,81 руб. на акцию, за 9 месяцев 2017 года собираются выплатить 27,78 руб. на акцию. Дивиденды по обыкновенным и привилегированным акциям — одинаковые.

Согласно дивидендной политике на выплату дивидендов направляется не менее 30% чистой прибыли по РСБУ. Плюс.

6) Сколько компании приходится тратить на поддержание текущих операций?

По МСФО за 2016 год выручка составила 580 млрд. руб., операционная прибыль — 144 млрд. В распоряжении компании остается примерно четверть выручки. Неплохо! Плюс.

7) Есть ли у компании возможность реинвестировать нераспределённую прибыль в новые проекты, в расширение бизнеса или в выкуп акций? Компания помещает капитал только в предприятия, находящиеся в круге её компетенции? Насколько хорошо менеджмент компании справляется с этим?

Над географией присутствия компания хорошо работает. Предприятия группы присутствуют как по всей России, так и за границей

Расширение деятельности на нефтепереработку тоже присутствует. Об этом свидетельствует недавнее приобретение НКНХ (впрочем, продажа НКНХ не заставила себя долго ждать). Менеджмент думает о том, куда пристроить деньги :) Нефтедобыча и нефтепереработка — вот круг компетенций компании, менеджмент ее и развивает. Есть, конечно, непрофильные бизнесы, но их не так много, и они не такие крупные. Ставим плюс.

8) Имеет ли компания возможность регулировать свои цены, нейтрализуя инфляцию?

Вопрос неоднозначный. Продажа сырой нефти занимает примерно 65% от общей выручки. Эту часть выручки трудно контролировать, т.к. цены не сильно зависят от компании. Оставшиеся 35% выручки — нефтепродукты и шины. Здесь можно контролировать цены. Поскольку большая часть выручки — это выручка от продажи нефти по неконтролируемым ценам, то в целом по данному пункту — минус.

9) Повышает ли нераспределённая прибыль рыночную стоимость компании?

Да, повышает. Достаточно взглянуть на график (на рисунке ниже — квартальный график обыкновенных акций с сайта биржи, по привилегированным акциям ситуация аналогичная). Плюс.

10) Требует ли предприятие крупных капиталовложений для поддержания и постоянного обновления средств производства?

Согласно годовому отчету, инвестиции составляют примерно 100 млрд. руб. в год. Более детальной информации именно по капитальным затратам найти не удалось.

При выручке почти в 600 млрд. и операционной прибыли в 140 млрд. и практически полным отсутствием долга проблем с финансированием своих инвестпрограмм и капитальных затрат у Татнефти возникать не должно.

Так что здесь — плюс.

Итог: 8 плюсов. Инвестиционная привлекательность — хорошая. Отсутствие явного монопольного положения в отрасли и невозможность контролировать цены на нефть слегка омрачают впечатление о компании. Тем не менее, компания выглядит вполне достойно. Вполне можно рассчитывать на длительный органический рост, который имел место на протяжении многих лет. Да и постоянно растущие дивиденды — вполне приятный бонус.

Если покупать привилегированные акции, то доходность может быть выше. В уставе компании есть оговорка, что дивиденды по привилегированным акциям не могут быть ниже дивидендов по обыкновенным акциям.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций