Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСургут продавать или покупать?

Выскажу и я свое мнение по поводу данных акций. По сути отчет ничего не решал, так как Сургутнефтегаз очень консервативная компания, и с 98% точностью отчет уже можно было составить самому 31 января. И рассчитывать стоимость акций для инвестиционной привлекательности следует, как цена сегодня минус дивиденды и равняется 43 — 6,7*0,87 = 37,2.

А теперь давайте попробуем ответить на вопрос, интересна ли нам данная акция по цене 37,2. Я всегда отбрасываю валютную переоценку из расчетов, так как по мне вероятность примерно одинаковая на укрепление или ослабление рубля в 21 году и будем только ориентироваться на операционку и доходы от процентов. Доходы от процентов на данный момент равняются 120 ярдов рублей, и постоянно растут, так как большая часть прибыли идет в копилку и инвестируется в валютные депозиты с плавающей ставкой. То есть при росте ключевой ставки в стране эмитента валюты. Так что даже по самым консервативным прогнозам за 2021 год доходы по процентам составят не меньше 130 ярдов.

Авто-репост. Читать в блоге >>>

| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 168,8 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,9 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

ао: 22.675₽ +2.16%ап: 46.57₽ +0.59%

-

Ну что у кого какие мысли? Будет сегодня реакция на пятничный отчет ...

Evvibris, не будет. Почему? Здесь излагал. Судя по началу дня, плечевые, не увидев иксов, расстроились и начали сбрасывать префы.

Судя по началу дня, плечевые, не увидев иксов, расстроились и начали сбрасывать префы.

достаём чипсы..)

Роман Лисин,(Советский Союз), Если чипсы есть, то долго не проживем, а мы же инвесторы, чем дольше будем жить, тем богаче будем от сложного процента)). Чипсы только для спекулянтов)

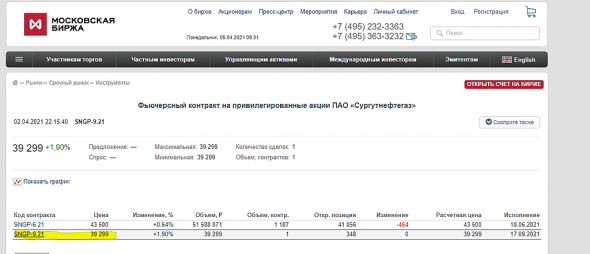

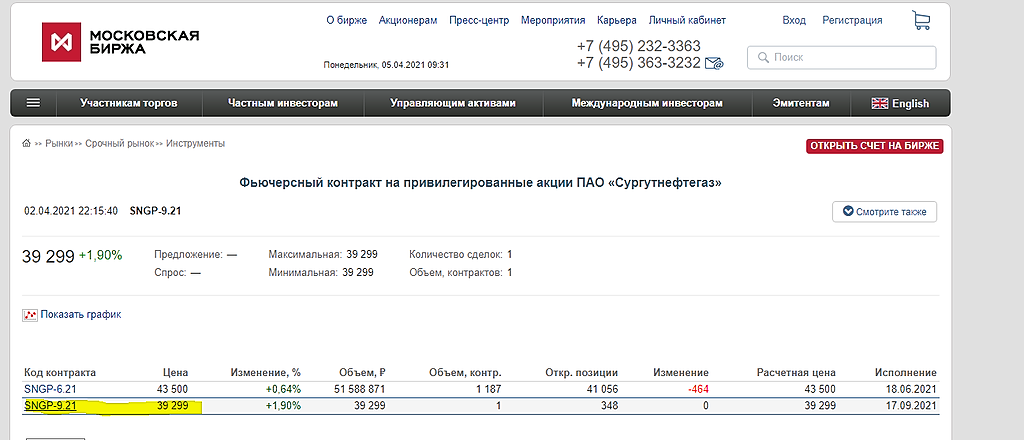

Сейчас сентябрьские фьючи 39.2 это значит люди кто покупает этот фьюч верят что после отсечки будет цена не меньше, отсюда вывод 39.2+6.7 дивы то народ верит что к дивам будет 46 руб. Хотя опять же тут 2 варианта: либо лонгусты этих фьючей ошибаются, либо фьючи могут еще подрасти

Вредный инвестор, где вы цену на фьюч смотрите? 39.2 — она точно быть не может, так как на срочке цена — целое число.

My Shadow,

Вредный инвестор, там цена целое число как и должно быть, однако число в колонке объем открытых позиций — не позволяет всерьез оценивать такую цену.Сейчас сентябрьские фьючи 39.2 это значит люди кто покупает этот фьюч верят что после отсечки будет цена не меньше, отсюда вывод 39.2+6.7 дивы то народ верит что к дивам будет 46 руб. Хотя опять же тут 2 варианта: либо лонгусты этих фьючей ошибаются, либо фьючи могут еще подрасти

Вредный инвестор, где вы цену на фьюч смотрите? 39.2 — она точно быть не может, так как на срочке цена — целое число.

My Shadow,

Не инвест идея.

Каждый отвечает за свой капитал — сам.

Гадаю на ромашке, чисто гипотетически — возможно, доходность в 10% даже выше нормы для рынка, но на практике крайне КРАЙНЕ маловероятно, все же крупные игроки прекрасно знают, что дивиденды СурПрефов не стабильны, это сейчас они выше 15%, а год назад были всего чуть выше 2% (а к текущей цене и того меньше).

Опять же после сильного роста курса доллара, обычно идет его падение (хотя исключения вроде 2015го встречались), а это значит, что див на следующий год, а возможно и на следующие годы будет значительно меньше, тем более доллары постоянно печатают, и их будущее туманно.

Разве, что США введут санкции на наши облигации, вот тогда возможно все что угодно, но, опять же, и это крайне маловероятный сценарий.

Лично я бы не расчитывал на курс выше 48, да и он ИМХО довольно маловероятен, я бы рассчитывал на уровень около 45. В реальности же лично я буду продавать то, что считаю излишками портфеля уже на этой неделе (а то что не считаю излишками, останется как долгосрочная инвестиция).Сейчас сентябрьские фьючи 39.2 это значит люди кто покупает этот фьюч верят что после отсечки будет цена не меньше, отсюда вывод 39.2+6.7 дивы то народ верит что к дивам будет 46 руб. Хотя опять же тут 2 варианта: либо лонгусты этих фьючей ошибаются, либо фьючи могут еще подрасти

Вредный инвестор, где вы цену на фьюч смотрите? 39.2 — она точно быть не может, так как на срочке цена — целое число.

Сейчас сентябрьские фьючи 39.2 это значит люди кто покупает этот фьюч верят что после отсечки будет цена не меньше, отсюда вывод 39.2+6.7 дивы то народ верит что к дивам будет 46 руб. Хотя опять же тут 2 варианта: либо лонгусты этих фьючей ошибаются, либо фьючи могут еще подрасти

Вредный инвестор, не совсем так, если я правильно понимаю, то считается, что дивидендный гэп к сентябрю будет закрыт до уровня 39.2, т.е. 39.2+6.7 не совсем корректное вычисление, потому, что может быть например 39.2+3 (а еще 3.7 это рост от середины июля до конца августа, у СурПрефа обычно идет див-отсечка, потом недели три падения, а потом рост, зачастую весьма мощный рост, и к сентябрю цена уже значительно выше уровня див отсечки).

С другой стороны такой уровень может быть просто показателем того, что люди не верят в рост курса доллара к сентябрю, и ожидают, что дивиденды в следующем году будут на минималках, а сейчас до выплаты дивов может быть достигнут любой уровнь, даже указанный мною ранее 48, а то и выше, если вдруг доллар по какой-то причине очень сильно скакнет.

Все же цена фьюча очень сильно зависит от текущих обстоятельств, так что я бы на него ориентировался не более, чем на обычную текущую цену.

Evvibris, я не спец во фьючах, поэтому так просто мысли накинул

Вредный инвестор, да я в общем-то тоже предпочитаю обычные бумаги, а не фьючи, даже цену сентябрьского фьюча только от вас сейчас узнал.Сейчас сентябрьские фьючи 39.2 это значит люди кто покупает этот фьюч верят что после отсечки будет цена не меньше, отсюда вывод 39.2+6.7 дивы то народ верит что к дивам будет 46 руб. Хотя опять же тут 2 варианта: либо лонгусты этих фьючей ошибаются, либо фьючи могут еще подрасти

Вредный инвестор, не совсем так, если я правильно понимаю, то считается, что дивидендный гэп к сентябрю будет закрыт до уровня 39.2, т.е. 39.2+6.7 не совсем корректное вычисление, потому, что может быть например 39.2+3 (а еще 3.7 это рост от середины июля до конца августа, у СурПрефа обычно идет див-отсечка, потом недели три падения, а потом рост, зачастую весьма мощный рост, и к сентябрю цена уже значительно выше уровня див отсечки).

С другой стороны такой уровень может быть просто показателем того, что люди не верят в рост курса доллара к сентябрю, и ожидают, что дивиденды в следующем году будут на минималках, а сейчас до выплаты дивов может быть достигнут любой уровнь, даже указанный мною ранее 48, а то и выше, если вдруг доллар по какой-то причине очень сильно скакнет.

Все же цена фьюча очень сильно зависит от текущих обстоятельств, так что я бы на него ориентировался не более, чем на обычную текущую цену.

Evvibris, я не спец во фьючах, поэтому так просто мысли накинул Чистая прибыль выросла а 7 раз… а прибыль от продаж в два раза упала, что бы это значило

Чистая прибыль выросла а 7 раз… а прибыль от продаж в два раза упала, что бы это значилоСейчас сентябрьские фьючи 39.2 это значит люди кто покупает этот фьюч верят что после отсечки будет цена не меньше, отсюда вывод 39.2+6.7 дивы то народ верит что к дивам будет 46 руб. Хотя опять же тут 2 варианта: либо лонгусты этих фьючей ошибаются, либо фьючи могут еще подрасти

Вредный инвестор, не совсем так, если я правильно понимаю, то считается, что дивидендный гэп к сентябрю будет закрыт до уровня 39.2, т.е. 39.2+6.7 не совсем корректное вычисление, потому, что может быть например 39.2+3 (а еще 3.7 это рост от середины июля до конца августа, у СурПрефа обычно идет див-отсечка, потом недели три падения, а потом рост, зачастую весьма мощный рост, и к сентябрю цена уже значительно выше уровня див отсечки).

С другой стороны такой уровень может быть просто показателем того, что люди не верят в рост курса доллара к сентябрю, и ожидают, что дивиденды в следующем году будут на минималках, а сейчас до выплаты дивов может быть достигнут любой уровнь, даже указанный мною ранее 48, а то и выше, если вдруг доллар по какой-то причине очень сильно скакнет.

Все же цена фьюча очень сильно зависит от текущих обстоятельств, так что я бы на него ориентировался не более, чем на обычную текущую цену.- Сейчас сентябрьские фьючи 39.2 это значит люди кто покупает этот фьюч верят что после отсечки будет цена не меньше, отсюда вывод 39.2+6.7 дивы то народ верит что к дивам будет 46 руб. Хотя опять же тут 2 варианта: либо лонгусты этих фьючей ошибаются, либо фьючи могут еще подрасти

Ну что у кого какие мысли? Будет сегодня реакция на пятничный отчет (и если будет то какая), или вся реакция была отыграна на пятничной вечерней сессии (там если не ошибаюсь СурПреф скакнул выше процента)?

Мое личное мнение, сейчас все же часть институционалов будет потихоньку докупаться, чтобы чуть позже продать, когда дивы объявят официально, и ленивые физики, не подсчитывающие дивы заранее бросятся их покупать. С другой стороны, большинство физиков все равно смотрит доходность на таких сайтах как «Доход», а значит ажиотажа вероятно не будет, а для институционалов наиболее подходящим временем для покупки был бы период после дивидендного гэпа, сейчас акции скорее уже выше той стоимости, по которой выгодно их покупать крупным игрокам, т.к. навряд ли, что цена превысит 48 на максимуме, да и то очень не гарантировано — слишком большой риск, для больших игроков, с другой стороны есть подросший доллар (и как следствие хорошая квартальная отчетность) они могут потенциально подтолкнуть бумагу к уровню 48 (но очень навряд ли что даже до этого уровня дойдет, если только США еще каких-нибудь санкций не объявят и доллар не скакнет к 80 и выше).

Evvibris, А что для крупных игроков прибыль более 20%, если есть уверенность, что дойдет в район 48руб. (!?) для них мало?

Леонид Фрайман, ну во первых прибыльность только 15.61% в лучшем случае, а во вторых эта прибыльность будет только в том случае, если через год дивидендный гэп будет полностью закрыт, а гарантий этого нет никаких. Более того, учитывая, что СурПреф после выплаты дивов обычно падает к минимумам, то такую доходность (если див гэп все же закроется) они могут получить покупая уже после дивидендов (на курсовой разнице к следующим дивам), с куда как более высокой гарантией. Те же институционалы, кто хотел получить именно эти дивы, по идее закупились еще на уровне 38-40, который недавно был, ведь дивиденды более-менее были известны заранее.

Ну что у кого какие мысли? Будет сегодня реакция на пятничный отчет (и если будет то какая), или вся реакция была отыграна на пятничной вечерней сессии (там если не ошибаюсь СурПреф скакнул выше процента)?

Мое личное мнение, сейчас все же часть институционалов будет потихоньку докупаться, чтобы чуть позже продать, когда дивы объявят официально, и ленивые физики, не подсчитывающие дивы заранее бросятся их покупать. С другой стороны, большинство физиков все равно смотрит доходность на таких сайтах как «Доход», а значит ажиотажа вероятно не будет, а для институционалов наиболее подходящим временем для покупки был бы период после дивидендного гэпа, сейчас акции скорее уже выше той стоимости, по которой выгодно их покупать крупным игрокам, т.к. навряд ли, что цена превысит 48 на максимуме, да и то очень не гарантировано — слишком большой риск, для больших игроков, с другой стороны есть подросший доллар (и как следствие хорошая квартальная отчетность) они могут потенциально подтолкнуть бумагу к уровню 48 (но очень навряд ли что даже до этого уровня дойдет, если только США еще каких-нибудь санкций не объявят и доллар не скакнет к 80 и выше).

Evvibris, А что для крупных игроков прибыль более 20%, если есть уверенность, что дойдет в район 48руб. (!?) для них мало?Ну что у кого какие мысли? Будет сегодня реакция на пятничный отчет (и если будет то какая), или вся реакция была отыграна на пятничной вечерней сессии (там если не ошибаюсь СурПреф скакнул выше процента)?

Мое личное мнение, сейчас все же часть институционалов будет потихоньку докупаться, чтобы чуть позже продать, когда дивы объявят официально, и ленивые физики, не подсчитывающие дивы заранее бросятся их покупать. С другой стороны, большинство физиков все равно смотрит доходность на таких сайтах как «Доход», а значит ажиотажа вероятно не будет, а для институционалов наиболее подходящим временем для покупки был бы период после дивидендного гэпа, сейчас акции скорее уже выше той стоимости, по которой выгодно их покупать крупным игрокам, т.к. навряд ли, что цена превысит 48 на максимуме, да и то очень не гарантировано — слишком большой риск, для больших игроков, с другой стороны есть подросший доллар (и как следствие хорошая квартальная отчетность) они могут потенциально подтолкнуть бумагу к уровню 48.

Evvibris, будем в августе-сентябре смотреть на бакс если раньше не прыгнет))) все кто хотел запапирились. Чего то уже и в 45 не верится.Ну что у кого какие мысли? Будет сегодня реакция на пятничный отчет (и если будет то какая), или вся реакция была отыграна на пятничной вечерней сессии (там если не ошибаюсь СурПреф скакнул выше процента)?

Мое личное мнение, сейчас все же часть институционалов будет потихоньку докупаться, чтобы чуть позже продать, когда дивы объявят официально, и ленивые физики, не подсчитывающие дивы заранее бросятся их покупать. С другой стороны, большинство физиков все равно смотрит доходность на таких сайтах как «Доход», а значит ажиотажа вероятно не будет, а для институционалов наиболее подходящим временем для покупки был бы период после дивидендного гэпа, сейчас акции скорее уже выше той стоимости, по которой выгодно их покупать крупным игрокам, т.к. навряд ли, что цена превысит 48 на максимуме, да и то очень не гарантировано — слишком большой риск, для больших игроков, с другой стороны есть подросший доллар (и как следствие хорошая квартальная отчетность) они могут потенциально подтолкнуть бумагу к уровню 48 (но очень навряд ли что даже до этого уровня дойдет, если только США еще каких-нибудь санкций не объявят и доллар не скакнет к 80 и выше).

Evvibris, Доброе утро. Чисто на уровне интуиции, мне кажется что до 44 закинут цену за 1-2 дня и откат вниз будет чуть ли не на 40. Зуб не даю, это лишь предчувствие- Ну что у кого какие мысли? Будет сегодня реакция на пятничный отчет (и если будет то какая), или вся реакция была отыграна на пятничной вечерней сессии (там если не ошибаюсь СурПреф скакнул выше процента)?

Мое личное мнение, сейчас все же часть институционалов будет потихоньку докупаться, чтобы чуть позже продать, когда дивы объявят официально, и ленивые физики, не подсчитывающие дивы заранее бросятся их покупать. С другой стороны, большинство физиков все равно смотрит доходность на таких сайтах как «Доход», а значит ажиотажа вероятно не будет, а для институционалов наиболее подходящим временем для покупки был бы период после дивидендного гэпа, сейчас акции скорее уже выше той стоимости, по которой выгодно их покупать крупным игрокам, т.к. навряд ли, что цена превысит 48 на максимуме, да и то очень не гарантировано — слишком большой риск, для больших игроков, с другой стороны есть подросший доллар (и как следствие хорошая квартальная отчетность) они могут потенциально подтолкнуть бумагу к уровню 48 (но очень навряд ли что даже до этого уровня дойдет, если только США еще каких-нибудь санкций не объявят и доллар не скакнет к 80 и выше). Иной скажет: «Дк ты чё, ёбдть, трёшь, типо, здесь? Смотри какой у Сургута потенциал!»

И действительно. Посмотришь на те самые цифры. Реально ведь: ПОТЕНЦИАЛ !

Только что дальше? Потенциал на хлеб не намажешь. В лопатник не положишь. На счет не переведешь.

У нас вся страна — один большой, огромный потенциал. Разве нет?

И только что людям с этого «потенциала»? Обычным простым людям. Живут целыми поколениями в нищете.

Одной лишь надеждой…

… Ну а на нищебродов и паразитов мне насрать, каждый живет как хочет.

Коммунизму быть!, учителя с врачами нищеброды или паразиты?

… учителя и врачи сейчас прекрасно живут и социально защищены покруче мелкого буржуя, вы застряли в 90х походу

Коммунизму быть!, дк ведь..

Но вот только почему-то опять..

И снова...

Ведь суммы-то огромные...

Но...

А вы говорите «нищеброды» и «паразиты».

Избыток денег — вот вся проблема.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а раньше было как то по другому? Или есть гдето волшебное место на земле где как то не так? Все на свете относительно. Каждый меряет свою жизнь в сравнении. Еще раз повторюсь — если нищеброды не в состоянии со временем повышать свое благосостояние то они неудачники и мне насрать на них. В большинстве своем люди живут богаче, ну что у вас за память как у рыбки. Или в 90-е вам удалось наворовать?

Коммунизму быть!, Набиулина……!

Не ну Россияне сами во всем виноваты ))… Видите ли денег сэкономили, жрать больше стали, совсем офигели, инфляцию разогнали, теперь вот думай за них, помогай этим ....! Боже откуда эти бездари ?? 🇷🇺НАБИУЛЛИНА: ЦЕНЫ РАСТУТ ИЗ-ЗА ИЗБЫТКА ДЕНЕГ У РОССИЯН

💰Глава Центробанка Эльвира Набиуллина назвала причиной ускорения инфляции в России восстановление экономики и потребительского спроса. По ее словам, из-за закрытых границ россияне не потратили 2 трлн руб. Это привело к тому, что «условно сэкономленные деньги» пошли на покупки и разогнали цены.

➡ Именно поэтому за 12 месяцев продовольственная инфляция разогналась до 7,7%, и правительству пришлось регулировать цены на сахар, подсолнечное масло, куриное мясо и яйца.

Не ну им пришлось!!! Они не хотели конечно, всеж для людей, делается!!!

Я даже представил себе, как россияне весело пьют растительное масло и заедают его ложками сахара, сэкономили на туризме, можем себе позволить, говорили они!

drumer, Чёт не нашёл у себя «избытка денег» — пошутила, наверное.Иной скажет: «Дк ты чё, ёбдть, трёшь, типо, здесь? Смотри какой у Сургута потенциал!»

И действительно. Посмотришь на те самые цифры. Реально ведь: ПОТЕНЦИАЛ !

Только что дальше? Потенциал на хлеб не намажешь. В лопатник не положишь. На счет не переведешь.

У нас вся страна — один большой, огромный потенциал. Разве нет?

И только что людям с этого «потенциала»? Обычным простым людям. Живут целыми поколениями в нищете.

Одной лишь надеждой…

… Ну а на нищебродов и паразитов мне насрать, каждый живет как хочет.

Коммунизму быть!, учителя с врачами нищеброды или паразиты?

… учителя и врачи сейчас прекрасно живут и социально защищены покруче мелкого буржуя, вы застряли в 90х походу

Коммунизму быть!, дк ведь..

Но вот только почему-то опять..

И снова...

Ведь суммы-то огромные...

Но...

А вы говорите «нищеброды» и «паразиты».

Избыток денег — вот вся проблема.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а раньше было как то по другому? Или есть гдето волшебное место на земле где как то не так? Все на свете относительно. Каждый меряет свою жизнь в сравнении. Еще раз повторюсь — если нищеброды не в состоянии со временем повышать свое благосостояние то они неудачники и мне насрать на них. В большинстве своем люди живут богаче, ну что у вас за память как у рыбки. Или в 90-е вам удалось наворовать?

Коммунизму быть!, Набиулина……!

Не ну Россияне сами во всем виноваты ))… Видите ли денег сэкономили, жрать больше стали, совсем офигели, инфляцию разогнали, теперь вот думай за них, помогай этим ....! Боже откуда эти бездари ?? 🇷🇺НАБИУЛЛИНА: ЦЕНЫ РАСТУТ ИЗ-ЗА ИЗБЫТКА ДЕНЕГ У РОССИЯН

💰Глава Центробанка Эльвира Набиуллина назвала причиной ускорения инфляции в России восстановление экономики и потребительского спроса. По ее словам, из-за закрытых границ россияне не потратили 2 трлн руб. Это привело к тому, что «условно сэкономленные деньги» пошли на покупки и разогнали цены.

➡ Именно поэтому за 12 месяцев продовольственная инфляция разогналась до 7,7%, и правительству пришлось регулировать цены на сахар, подсолнечное масло, куриное мясо и яйца.

Не ну им пришлось!!! Они не хотели конечно, всеж для людей, делается!!!

Я даже представил себе, как россияне весело пьют растительное масло и заедают его ложками сахара, сэкономили на туризме, можем себе позволить, говорили они!

Иной скажет: «Дк ты чё, ёбдть, трёшь, типо, здесь? Смотри какой у Сургута потенциал!»

И действительно. Посмотришь на те самые цифры. Реально ведь: ПОТЕНЦИАЛ !

Только что дальше? Потенциал на хлеб не намажешь. В лопатник не положишь. На счет не переведешь.

У нас вся страна — один большой, огромный потенциал. Разве нет?

И только что людям с этого «потенциала»? Обычным простым людям. Живут целыми поколениями в нищете.

Одной лишь надеждой…

… Ну а на нищебродов и паразитов мне насрать, каждый живет как хочет.

Коммунизму быть!, учителя с врачами нищеброды или паразиты?

… учителя и врачи сейчас прекрасно живут и социально защищены покруче мелкого буржуя, вы застряли в 90х походу

Коммунизму быть!, дк ведь..

Но вот только почему-то опять..

И снова...

Ведь суммы-то огромные...

Но...

А вы говорите «нищеброды» и «паразиты».

Избыток денег — вот вся проблема.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а раньше было как то по другому? Или есть гдето волшебное место на земле где как то не так? Все на свете относительно. Каждый меряет свою жизнь в сравнении. Еще раз повторюсь — если нищеброды не в состоянии со временем повышать свое благосостояние то они неудачники и мне насрать на них. В большинстве своем люди живут богаче, ну что у вас за память как у рыбки. Или в 90-е вам удалось наворовать?

Иной скажет: «Дк ты чё, ёбдть, трёшь, типо, здесь? Смотри какой у Сургута потенциал!»

И действительно. Посмотришь на те самые цифры. Реально ведь: ПОТЕНЦИАЛ !

Только что дальше? Потенциал на хлеб не намажешь. В лопатник не положишь. На счет не переведешь.

У нас вся страна — один большой, огромный потенциал. Разве нет?

И только что людям с этого «потенциала»? Обычным простым людям. Живут целыми поколениями в нищете.

Одной лишь надеждой…

… Ну а на нищебродов и паразитов мне насрать, каждый живет как хочет.

Коммунизму быть!, учителя с врачами нищеброды или паразиты?

… учителя и врачи сейчас прекрасно живут и социально защищены покруче мелкого буржуя, вы застряли в 90х походу

Коммунизму быть!, дк ведь..

Но вот только почему-то опять..

И снова...

Ведь суммы-то огромные...

Но...

А вы говорите «нищеброды» и «паразиты».

Избыток денег — вот вся проблема.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, сколько серебренников заплатили?Иной скажет: «Дк ты чё, ёбдть, трёшь, типо, здесь? Смотри какой у Сургута потенциал!»

И действительно. Посмотришь на те самые цифры. Реально ведь: ПОТЕНЦИАЛ !

Только что дальше? Потенциал на хлеб не намажешь. В лопатник не положишь. На счет не переведешь.

У нас вся страна — один большой, огромный потенциал. Разве нет?

И только что людям с этого «потенциала»? Обычным простым людям. Живут целыми поколениями в нищете.

Одной лишь надеждой…

… Ну а на нищебродов и паразитов мне насрать, каждый живет как хочет.

Коммунизму быть!, учителя с врачами нищеброды или паразиты?

… учителя и врачи сейчас прекрасно живут и социально защищены покруче мелкого буржуя, вы застряли в 90х походу

Коммунизму быть!, дк ведь..

Но вот только почему-то опять..

И снова...

Ведь суммы-то огромные...

Но...

А вы говорите «нищеброды» и «паразиты».

Избыток денег — вот вся проблема.

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Процентные доходы уже полностью перекрывают программу капзатрат Сургута. Есть слабая надежда на то, что Сургут перестанет складировать в кубышку и повысит payout по обычке. (28.01.2025)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: