Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийвчера неизвестный покупатель купил облигации минфина на 58 ярдов. Вот радость то какая.

Коммунизму быть!, у Вас тоже первая мысль, что это сделала ООО «РИОН»?) Тем более все аналитики говорят, что это локальный покупатель.

Павел Михайлов, ежели даже вдруг это так (в чем очень сомневаюсь), то 4% в $, полагаю, поинтересней в долгосрок, чем менее 6% в рублях.

А потому что рубль вчерась и не дернулся, покупателем, вероятно, является именно рублевый адепт.

Евдокимов Сергей, Генеральная линия партии — отказ от пиндобаксов. Выполнять — всем.

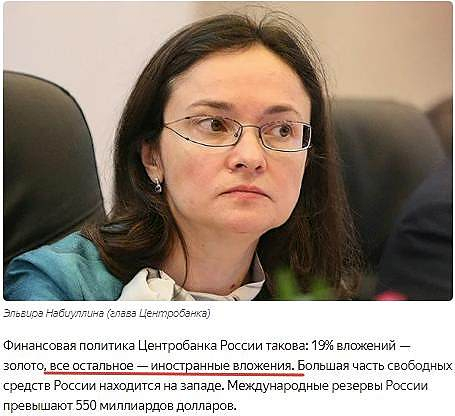

Коммунизму быть!, да вы, я вижу, гайдаровские форумы совсем перестали посещать. И Наибуллину не слушаете...