Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЧто с Сургутом? На чем поехали? Есть новости?

Fla Manga, сейчас только одна новость на всех. Называется «ликвидности завались»

| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 103,0 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,8 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Решил перезайти в префы, все остальные бумаги сильно перекуплены. Если будет дивдоходность 4+%, как прогнозируется — это лучше, чем я ожидал.

Алексей aka Markitant, стесняюсь спросить, а что значит перекуплены?

Тимоха, «Перекупленностью называется ситуация на рынке, когда все потенциальные покупатели уже вошли в длинную позицию, а новых потенциальных покупателей практически не осталось. Таким образом, активными игроками остаются только лишь продавцы. Соответственно, увеличение объемов продаж начинает двигать цену вниз».

Цитата отсюда: www.azbukatreydera.ru/perekuplennost-i-pereprodannost.html

Сразу скажу — я не специалист по теханализу, это лишь мои догадки. Впрочем читаю отчеты БКС, там вначале года часто поминали эту «перекупленность», после чего правда рынок продолжил расти :-)

Я хоть и купил префки, но подобные прогнозы вызывают у меня улыбку. А как у вас?

Алексей aka Markitant,

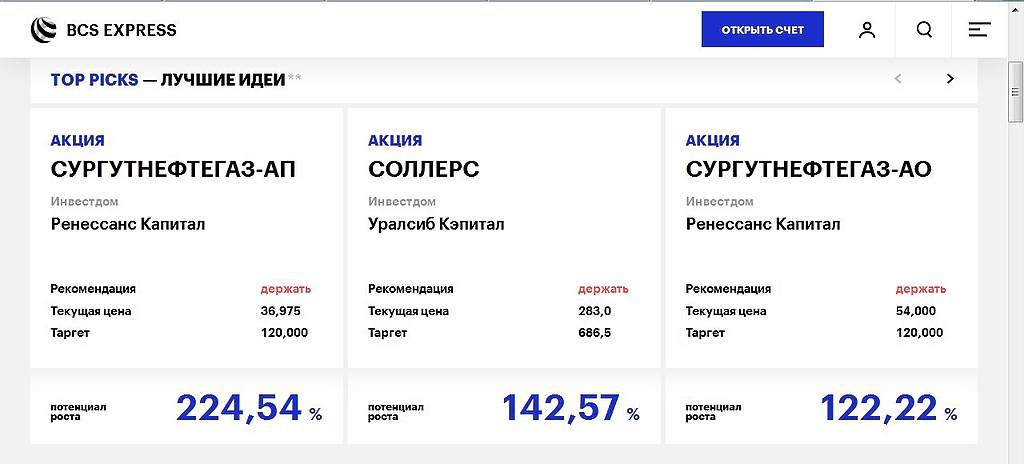

120 руб за акцию? Это фонтастика))) тут 50 хотя бы увидеть. Это что должно произойти что бы она так вырасла?

Я хоть и купил префки, но подобные прогнозы вызывают у меня улыбку. А как у вас?

Я хоть и купил префки, но подобные прогнозы вызывают у меня улыбку. А как у вас?

Решил перезайти в префы, все остальные бумаги сильно перекуплены. Если будет дивдоходность 4+%, как прогнозируется — это лучше, чем я ожидал.

Алексей aka Markitant, стесняюсь спросить, а что значит перекуплены?

Тимоха, это когда говорящему кажется, что цена спекулятивно и неадекватно завышена в результате недавнего роста. Что-то типа цена на верхнем диапазоне канала роста.

Перекупленность — это НЕ когда «кажется, что цена завышена» ))

Это когда покупатели потратили всё свое бабло (из под матрацов в том числе) на лонги. И больше покупать не могут, ибо не на что. Остается только продавать.

Вот тогда и вылезут медведи из берлоги )

Решил перезайти в префы, все остальные бумаги сильно перекуплены. Если будет дивдоходность 4+%, как прогнозируется — это лучше, чем я ожидал.

Алексей aka Markitant, стесняюсь спросить, а что значит перекуплены?

Тимоха, это когда говорящему кажется, что цена спекулятивно и неадекватно завышена в результате недавнего роста. Что-то типа цена на верхнем диапазоне канала роста.

Перекупленность — это НЕ когда «кажется, что цена завышена» ))

Это когда покупатели потратили всё свое бабло (из под матрацов в том числе) на лонги. И больше покупать не могут, ибо не на что. Остается только продавать.

Вот тогда и вылезут медведи из берлоги )

Евдокимов Сергей, всё верно.

Решил перезайти в префы, все остальные бумаги сильно перекуплены. Если будет дивдоходность 4+%, как прогнозируется — это лучше, чем я ожидал.

Алексей aka Markitant, стесняюсь спросить, а что значит перекуплены?

Тимоха, это когда говорящему кажется, что цена спекулятивно и неадекватно завышена в результате недавнего роста. Что-то типа цена на верхнем диапазоне канала роста.

Перекупленность — это НЕ когда «кажется, что цена завышена» ))

Это когда покупатели потратили всё свое бабло (из под матрацов в том числе) на лонги. И больше покупать не могут, ибо не на что. Остается только продавать.

Вот тогда и вылезут медведи из берлоги )

Решил перезайти в префы, все остальные бумаги сильно перекуплены. Если будет дивдоходность 4+%, как прогнозируется — это лучше, чем я ожидал.

Алексей aka Markitant, стесняюсь спросить, а что значит перекуплены?

Решил перезайти в префы, все остальные бумаги сильно перекуплены. Если будет дивдоходность 4+%, как прогнозируется — это лучше, чем я ожидал.

Алексей aka Markitant, стесняюсь спросить, а что значит перекуплены?

Тимоха, это когда говорящему кажется, что цена спекулятивно и неадекватно завышена в результате недавнего роста. Что-то типа цена на верхнем диапазоне канала роста.

Решил перезайти в префы, все остальные бумаги сильно перекуплены. Если будет дивдоходность 4+%, как прогнозируется — это лучше, чем я ожидал.

Алексей aka Markitant, стесняюсь спросить, а что значит перекуплены?

Тимоха, это когда говорящему кажется, что цена спекулятивно и неадекватно завышена в результате недавнего роста. Что-то типа цена на верхнем диапазоне канала роста.

Решил перезайти в префы, все остальные бумаги сильно перекуплены. Если будет дивдоходность 4+%, как прогнозируется — это лучше, чем я ожидал.

Алексей aka Markitant, стесняюсь спросить, а что значит перекуплены?

Можно ещё статичную долю портфеля в кеше и/или кратких облигах держать.

На случай коррекции и закупа по вкусным ценам.

Евдокимов Сергей, у меня так не получается, подсел конкретно на тяжелые бумаги, копейка попадает в руки и понеслась.

Коммунизму быть!, Мне ближе позиция Сергея, у меня тоже постоянно примерно 15% от портфеля в кэше. В кризис буду вкусно докупаться. Причём несколько раз.

Василий Пупкин, не не не, мне деньги в руках держать нельзя или пропью или в акции. Последняя зависимость полностью победила первую

Коммунизму быть!, даже не знаю, что лучше

RiverVolga, Эх ребята, чУдно вас читать — все равно что Задорнова слушать. И все же 15% в кэше это не много ли. Ведь теряешь потенциальные дивиденды?

Акции «ЛУКОЙЛА» остаются фаворитами, в прошлом году они прибавили в цене 23,5%. В конце года компания внесла изменения в дивидендную политику – это был приятный сюрприз. Теперь «ЛУКОЙЛ» будет распределять на дивиденды не менее 100% от скорректированного свободного денежного потока компании. Наш прогноз на 2020 год соответствует 7200 рублям на обыкновенную бумагу.Калачев Алексей

Можно ещё статичную долю портфеля в кеше и/или кратких облигах держать.

На случай коррекции и закупа по вкусным ценам.

Евдокимов Сергей, у меня так не получается, подсел конкретно на тяжелые бумаги, копейка попадает в руки и понеслась.

Коммунизму быть!, Мне ближе позиция Сергея, у меня тоже постоянно примерно 15% от портфеля в кэше. В кризис буду вкусно докупаться. Причём несколько раз.

Василий Пупкин, не не не, мне деньги в руках держать нельзя или пропью или в акции. Последняя зависимость полностью победила первую

Коммунизму быть!, даже не знаю, что лучше

Можно ещё статичную долю портфеля в кеше и/или кратких облигах держать.

На случай коррекции и закупа по вкусным ценам.

Евдокимов Сергей, у меня так не получается, подсел конкретно на тяжелые бумаги, копейка попадает в руки и понеслась.

Коммунизму быть!, Мне ближе позиция Сергея, у меня тоже постоянно примерно 15% от портфеля в кэше. В кризис буду вкусно докупаться. Причём несколько раз.

Василий Пупкин, не не не, мне деньги в руках держать нельзя или пропью или в акции. Последняя зависимость полностью победила первую