Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРебят, объясните новичку такую вещь. Если такая существенная разница в прибыли по Сургуту между «обычкой» и «префами» (это видят и признают практически все трейдеры и аналитики) то какой смысл вообще покупать «обычку»?

Василий Пупкин, какой смысл вообще покупать сургут

Дмитрий Вебсмит, вот и я не пойму. Всё вокруг кричат: «префы Сургута», «большие дивиденды» и по. А «обычку» вообще кто-то покупает? Здесь есть такие?

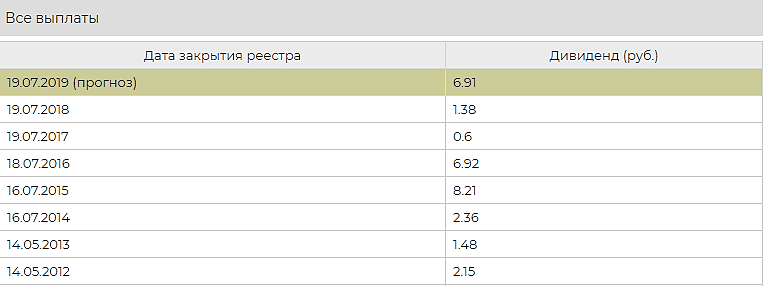

Василий Пупкин, вы не знаете пойдет акция вверх или вниз. В том случае, если купите и она пойдет вниз у вас два варианта. Первый — фиксация убытка. Второй — ожидание роста. Второй вариант более привлекателен. В этом случае просадка займет бог знает сколько времени, и в случае с обычкой, вы будете получать дивидендами всего 60 копеек, а в случае с префом, вы будете получать минимум 60 копеек, максимум 7% от чистой прибыли (средний процент с 13ого года). К примеру, если посмотрите последний отчет www.surgutneftegas.ru/investors/reporting/promezhutochnaya-bukhgalterskaya-finansovaya-otchetnost/, то увидите, что чистая прибыль за 2018ый составила 598 млрд.руб. Префов 7,7 млрд, итого на преф ожидается 5 рублей 50 копеек максимум, что составляет почти 14% от текущей цены префа 40 рублей. Так что держать преф имеет смысл, держать обычку смысла нет.

По стоимости бумаги. С 2013ого года средний дивиденд по префу составил 3,5 рубля. Ставка цб 7,75%. Покупать бумагу, чья див.доходность ниже ставки цб для дивидендного инвестора бессмысленно. В данном случае при текущей цене префа 40 рублей 3.5 рубля составляют 8,8%, что незначительно отличается от ставки цб, тем не менее выше.

Денег у сургута 124 ярда (денежные средства и денежные эквиваленты), если на обычку дивы традиционно будут 60 копеек, то на префы у сургута остается 13 рублей, а мы прикинули, что дивы будут 5.5 рублей. Т.е деньги на выплату дивидендов у сургута есть.

Дмитрий Вебсмит, спасибо за столь подробный ответ. Начинаю шурупить, что к чему.

Василий Пупкин, пожалуйста

Дмитрий Вебсмит, а ещё такой вопрос к вам. Есть шансы, что обычка существенно вырастет? Вообще были в истории Сургута ралли вверх именно по обычке или она годами болтается как г в проруби? Я почему спрашиваю — вся информация по обычке Сургута настолько негативная, что уже задумываюсь, не продать ли её при выходе в 0 или даже с небольшими убытками…

Василий Пупкин, хз. Главный принцип не теряй. Чтоб не терять доля одной бумаги не должна быть более 10% от вложенных денег. Плечо использовать нельзя. Однажды купленная бумага один фиг когда ни будь выйдет из просадки. Тогда и подумаете продавать ее или нет.

Дмитрий Вебсмит, мне тоже нравится этот принцип, делить акции на примерно равные части. Но у меня портфель большой, а в деньгах ограничен, поэтому у меня процесс ребалансировки занимает несколько месяцев. Плечи — боже упаси! Плечи по моему, только полные дураки используют. Или наоборот, гении. И то и другое не мой случай. Спасибо вам, приятно пообщаться с адекватным человеком!