Сколько ему ещё падать? Когда дно?

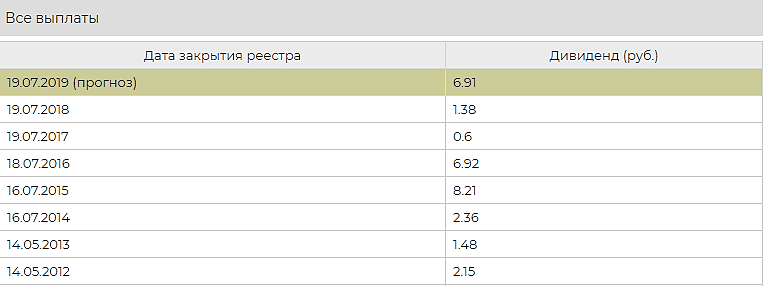

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.

Дмитрий Вебсмит, Как Вы высчитали показатель «дна» в 14 рублей?

Дмитрий, 1.4/год рубля дивиденды последние пару лет. Бумагу стоит брать с див.доходностью не менее 10%. Итого по цене не более 14 рублей. Либо, пока не станут стабильно платить по 4 рубля дивидендами.

Дмитрий Вебсмит, спасибо за мнение… если бы все так просто было…

Думаю, что есть и иные факторы. По Вашему расчету акции Яндекс должны стоить около 0. Касаемо акций, доход акционера складывается из дивов, которые могут быть и 2-3 % и роста стоимости акций, ввиду роста стоимости компании (активов). К сожалению в России — история с ростом циклична. Есть только единичные примеры — Лукойл, Новатэк.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций