| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 583,5 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | 0,85 |

| Дивиденд ап | 12,29 |

| P/E | 1,2 |

| P/S | 0,7 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 2,9% |

| Див.доход ап | 17,8% |

| Сургутнефтегаз Календарь Акционеров | |

| 28/06 ГОСА по дивидендам за 2023 год: преф - 12,29 руб, обычка - 0,85 руб | |

| 17/07 SNGS: последний день с дивидендом 0,85 руб | |

| 17/07 SNGSP: последний день с дивидендом 12,29 руб | |

| 18/07 SNGS: закрытие реестра по дивидендам 0,85 руб | |

| 18/07 SNGSP: закрытие реестра по дивидендам 12,29 руб | |

| Прошедшие события Добавить событие | |

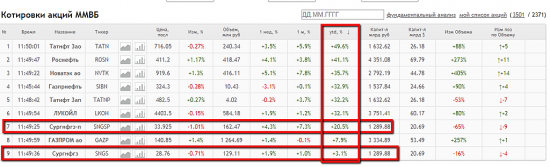

Сургутнефтегаз акции

ао: 29.42₽ +2.19%ап: 69.125₽ +0.12%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Дивы на префы «упали» на счет. От акций уже избавился, 2 года мурыжил их туда-сюда) Надоели они мне, только капитал морозят и идеи никакой нет («кубышка» не для простых смертных, я так понимаю)). А вспомните, когда и доллар растет, и нефть растет, а Сургутик наш еле шевелится, ну не хотят его покупать… За это время (за 2 года, моего удержания Сургутика) и Газик, и Сберчик ходили нормально, все время приходилось жалеть, что часть капитала «заморожена» в «ненавистных» акцульках, лучше уж ОФЗ прикупить, но хочется подешевше, ждемс ))

Дивы на префы «упали» на счет. От акций уже избавился, 2 года мурыжил их туда-сюда) Надоели они мне, только капитал морозят и идеи никакой нет («кубышка» не для простых смертных, я так понимаю)). А вспомните, когда и доллар растет, и нефть растет, а Сургутик наш еле шевелится, ну не хотят его покупать… За это время (за 2 года, моего удержания Сургутика) и Газик, и Сберчик ходили нормально, все время приходилось жалеть, что часть капитала «заморожена» в «ненавистных» акцульках, лучше уж ОФЗ прикупить, но хочется подешевше, ждемс ))

«Согласно уставу, SNGS выплачивает дивиденды по привилегированным акциям (SNGSP) в размере не менее 10% от чистой прибыли разделенной на число акций. Префы составляют 25% от уставного капитала. Базой выплат считают ЧП по РСБУ.»

По уставу на преф идет 7,094% прибыли по РСБУ, а не 10%.

РоманП., всё верно

почитать об этом можно на странице smart-lab.ru/q/SNGS/f/y/MSFO/dividend/

в разделе дивидендная политика

Тимофей Мартынов, а вот кстати: зачем все так усложнять все любят? В который раз вижу эти хитрые математические вычисления долей ЧП на префы.

Не проще ли: 10% ЧП / 25% уставного капитала = 40% ЧП на акцию (номинал ао=ап, так что просто суммируем)

А далее уже ЧП, выручку там, размер кубышки и т.д. приводить к значению на одну акцию, и, соответственно, легко прикидывать размер тех же дивов.

P.S. Аналогично с россетями, мечелом и другими акциями с префами и схожими формулировками в уставе

zzznth, все равно все сложно… и сколько по Вашим прикидкам будут дивы, если прибыль во втором полугодии будет как и в первом??

М.Б., мне проще это оставить

«Согласно уставу, SNGS выплачивает дивиденды по привилегированным акциям (SNGSP) в размере не менее 10% от чистой прибыли разделенной на число акций. Префы составляют 25% от уставного капитала. Базой выплат считают ЧП по РСБУ.»

По уставу на преф идет 7,094% прибыли по РСБУ, а не 10%.

РоманП., всё верно

почитать об этом можно на странице smart-lab.ru/q/SNGS/f/y/MSFO/dividend/

в разделе дивидендная политика

Тимофей Мартынов, а вот кстати: зачем все так усложнять все любят? В который раз вижу эти хитрые математические вычисления долей ЧП на префы.

Не проще ли: 10% ЧП / 25% уставного капитала = 40% ЧП на акцию (номинал ао=ап, так что просто суммируем)

А далее уже ЧП, выручку там, размер кубышки и т.д. приводить к значению на одну акцию, и, соответственно, легко прикидывать размер тех же дивов.

P.S. Аналогично с россетями, мечелом и другими акциями с префами и схожими формулировками в уставе

zzznth, все равно все сложно… и сколько по Вашим прикидкам будут дивы, если прибыль во втором полугодии будет как и в первом??«Согласно уставу, SNGS выплачивает дивиденды по привилегированным акциям (SNGSP) в размере не менее 10% от чистой прибыли разделенной на число акций. Префы составляют 25% от уставного капитала. Базой выплат считают ЧП по РСБУ.»

По уставу на преф идет 7,094% прибыли по РСБУ, а не 10%.

РоманП., всё верно

почитать об этом можно на странице smart-lab.ru/q/SNGS/f/y/MSFO/dividend/

в разделе дивидендная политика

Тимофей Мартынов, а вот кстати: зачем все так усложнять все любят? В который раз вижу эти хитрые математические вычисления долей ЧП на префы.

Не проще ли: 10% ЧП / 25% уставного капитала = 40% ЧП на акцию (номинал ао=ап, так что просто суммируем)

А далее уже ЧП, выручку там, размер кубышки и т.д. приводить к значению на одну акцию, и, соответственно, легко прикидывать размер тех же дивов.

P.S. Аналогично с россетями, мечелом и другими акциями с префами и схожими формулировками в уставе 01.08.2018 12:15

01.08.2018 12:15

Средняя цена нефти марки Urals по итогам января – июля 2018 года составила $69,43 за баррель.

В 2017 году средняя цена на Urals в январе – июле составила $49,94 за баррель.

Средняя цена на нефть марки Urals в июле 2018 года сложилась в размере $72,87 за баррель, что в 1,52 раза выше, чем в июле 2017 года ($47,85 за баррель).

www.minfin.ru/ru/press-center/?#

«Согласно уставу, SNGS выплачивает дивиденды по привилегированным акциям (SNGSP) в размере не менее 10% от чистой прибыли разделенной на число акций. Префы составляют 25% от уставного капитала. Базой выплат считают ЧП по РСБУ.»

По уставу на преф идет 7,094% прибыли по РСБУ, а не 10%.

РоманП., всё верно

почитать об этом можно на странице smart-lab.ru/q/SNGS/f/y/MSFO/dividend/

в разделе дивидендная политика «Согласно уставу, SNGS выплачивает дивиденды по привилегированным акциям (SNGSP) в размере не менее 10% от чистой прибыли разделенной на число акций. Префы составляют 25% от уставного капитала. Базой выплат считают ЧП по РСБУ.»

«Согласно уставу, SNGS выплачивает дивиденды по привилегированным акциям (SNGSP) в размере не менее 10% от чистой прибыли разделенной на число акций. Префы составляют 25% от уставного капитала. Базой выплат считают ЧП по РСБУ.»

По уставу на преф идет 7,094% прибыли по РСБУ, а не 10%.

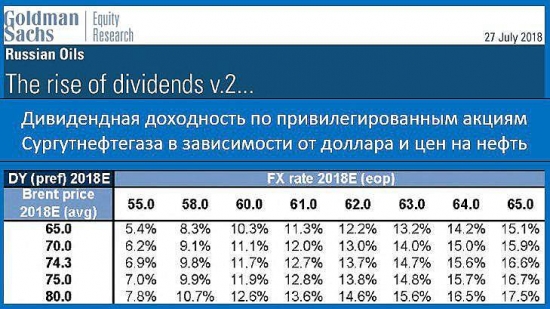

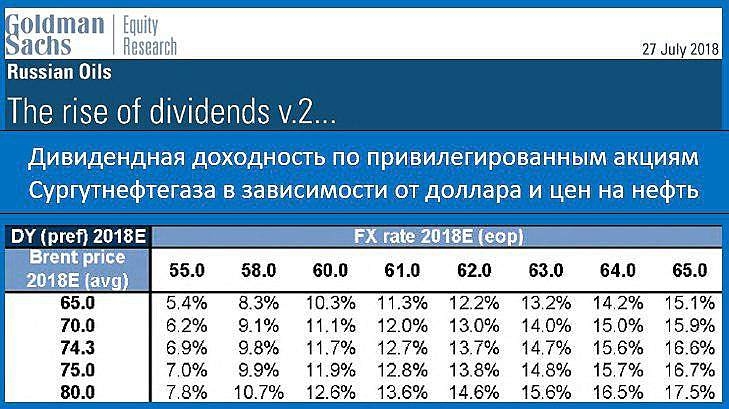

Чистая прибыль Сургутнефтегаза за 1п 2018 года выросла в 6 раз. Прогноз на дивидендную доходность в 11-17%

Чистая прибыль Сургутнефтегаза за 1п 2018 года выросла в 6 раз. Прогноз на дивидендную доходность в 11-17%

Чистая прибыль(ЧП) Сургутнефтегаза (SNGS) за первое полугодие 2018 по РСБУ выросла почти в 6 раз с 63 млрд руб до 371 млрд.

Согласно уставу, SNGS выплачивает дивиденды по привилегированным акциям (SNGSP) в размере не менее 10% от чистой прибыли разделенной на число акций. Префы составляют 25% от уставного капитала. Базой выплат считают ЧП по РСБУ.

читать дальше на смартлабе- Все может решится гораздо раньше, август, сентябрь те кто хотел войти в позицию уже вошел, сейчас выходят те, кто див геп закрыл в сургуте и решил не плыть дальше и те, кто верит в укрепление рубля, сейчас ОФЗ под 7 процентов раздают тоже вариант продать сургут и купить их. Но что-то мне подсказывает, что будет так:

Почему обычка не растет?

rus, там ловить нечего

Дивы 0,6 руб на акцию и всеВсе. Купил себе на лям Сургута по средней 33,95. Все. теперь серъёзно: это одна из лучших акций сейчас, нам светит почти 15% Див доходность и рост как минимум до 40 рублей. Покупаем!

Laukar, Сургут конечно отстал от своих коллег по отрасли сильно

Ты обычку или преф купил?

Тимофей Мартынов, в колонке изменение объема, цифры за день или за какой промежуток??

М.Б., за деньВсе. Купил себе на лям Сургута по средней 33,95. Все. теперь серъёзно: это одна из лучших акций сейчас, нам светит почти 15% Див доходность и рост как минимум до 40 рублей. Покупаем!

Laukar, Сургут конечно отстал от своих коллег по отрасли сильно

Ты обычку или преф купил?

Тимофей Мартынов, в колонке изменение объема, цифры за день или за какой промежуток??

Прибыль с переоценки их долларовой подушки! Забудьте о росте дивидендов! Это прибыль — не прибыль ) У них уже было такое — все губу подраскатали, а потом, ясное дело, разочаровались. Не раскатывайте губу. Ну, может можно будет спекулятивно что-то поймать но надо будет вовремя войти и главное свалить. Впрочем, процентов 7 можем получить Д.Д. Но не 16, не раскатывайте губу!

Laukar, вы совсем придурок?

за 14 или 15 года не было дивов получается?

zzznth, чел хочет сам затариться пониже, вот и пишет чушь..

М.Б., гогочу. все так

Все. Купил себе на лям Сургута по средней 33,95. Все. теперь серъёзно: это одна из лучших акций сейчас, нам светит почти 15% Див доходность и рост как минимум до 40 рублей. Покупаем!

Laukar, Сургут конечно отстал от своих коллег по отрасли сильно

Ты обычку или преф купил?

Тимофей Мартынов, преф, по дивам интереснее.Все. Купил себе на лям Сургута по средней 33,95. Все. теперь серъёзно: это одна из лучших акций сейчас, нам светит почти 15% Див доходность и рост как минимум до 40 рублей. Покупаем!

Laukar, Сургут конечно отстал от своих коллег по отрасли сильно

Ты обычку или преф купил?

Прибыль с переоценки их долларовой подушки! Забудьте о росте дивидендов! Это прибыль — не прибыль ) У них уже было такое — все губу подраскатали, а потом, ясное дело, разочаровались. Не раскатывайте губу. Ну, может можно будет спекулятивно что-то поймать но надо будет вовремя войти и главное свалить. Впрочем, процентов 7 можем получить Д.Д. Но не 16, не раскатывайте губу!

Laukar, вы 7% на глаз определили? вы покажите хоть одну цифру в ваших расчетах. почему 7, а не 16. когда «у них такое было»?

Прибыль с переоценки их долларовой подушки! Забудьте о росте дивидендов! Это прибыль — не прибыль ) У них уже было такое — все губу подраскатали, а потом, ясное дело, разочаровались. Не раскатывайте губу. Ну, может можно будет спекулятивно что-то поймать но надо будет вовремя войти и главное свалить. Впрочем, процентов 7 можем получить Д.Д. Но не 16, не раскатывайте губу!

Laukar, поддержу. В прогнозах годовой прибыли ПСБ (где и фигурировало 4-5 рублей дивов на преф) исходят из предположения о продолжающемся во втором полугодии росте курса доллара. Даже стабилизация курса уполовинит ожидаемую ДД. Сам сурпреф считаю прекрасной бумагой (закрытие дивгэпа в этом году особенно доставило). Но финрезультат зависит от деятельности самой Компании не больше, чем от курсовой динамики и политических факторов (есть риск усиления санкционного давления). Если санкции введут, куплю еще. Как и ОФЗ.

Станислав Рабец, вроде исходят не из роста курса доллара, а из сохранения текущих значений. Ну и прибыль от продаж растёт и % от валютных депо.

Andrey Vlasov, так и есть. Исходят из сохранения текущих значений (то есть прибыли за первое полугодие), а эти значения преимущественно и состоят из курсовой разницы, значит для получения аналогичной прибыли нужна аналогичная курсовая разница во втором полугодии.

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: