Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Тимофей Мартынов, всегда догадывался, что аналитиков слушать не стоит)

McDuck, они в целом молодцы, но с этой рекомендацией я точно был не согласен.

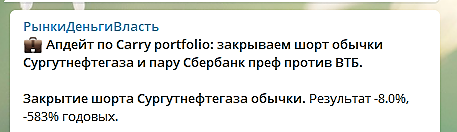

Еще мяса туда нагнали в шорты

| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 106,6 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,8 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Тимофей Мартынов, всегда догадывался, что аналитиков слушать не стоит)

А Орловский говорил ведь про обычку сургут!!!

Коллеги, как полагаете, почему обычка намного сильнее префов растет?

"«Это связано с новостями о том, что «Сургутнефтегаз» создает фонд по вложениям в ценные бумаги. Это значит, что доходность от финансовой подушки «Сургутнефтегаза» может быть выше, чем вложение в депозит. Соответственно, это может увеличить доходность операций компании», — объясняет старший аналитик «БКС Премьер» Сергей Суверов."

Все ж не понял, на чем рост обычки? Выкуп?

Игорь Егоров, Сургут дочку создал, будет теперь в акции инвестировать свои миллиарды долларов, все с рынка выкупят, прибыль рекой будет течь, можно вообще нефть не добывать будет лет через 10-15.

Все ж не понял, на чем рост обычки? Выкуп?

"«Это связано с новостями о том, что «Сургутнефтегаз» создает фонд по вложениям в ценные бумаги. Это значит, что доходность от финансовой подушки «Сургутнефтегаза» может быть выше, чем вложение в депозит. Соответственно, это может увеличить доходность операций компании», — объясняет старший аналитик «БКС Премьер» Сергей Суверов."

А может кто-то поймал таинственные «источники РДВ» в шортах и устроил им шортсквиз....

Очень странное решение инвестировать в бумаги именно сейчас, когда все только и говорят, что кривые доходностей американких трежерис инвертировались и рынок вот-вот провалится в тартарары. Почему не раньше? Самый выгодный вариант был после кризиса 14 года когда всё обвалилось.

ZaPutinNet, ну, обычные акции СНГ тогда стоили не дешевле чем стоят сейчас… а вот проценты по валютным депозитам, на которых СНГ держит средства, были существенно выше чем сейчас. Так что момент сейчас не самый худший, мне кажется

Petr Ostapenko, Я имею ввиду, что создавать дочку и инвестировать в бумаги сейчас не самый лучший момент.

ZaPutinNet, может быть они не оглядываются на пиндостан а рассчитывают на наш рынок?

kommunist72, так мы эмёрджин маркет — один чих Трампа и все падаем как пьяные, мне кажется это ещё хуже вариант

Очень странное решение инвестировать в бумаги именно сейчас, когда все только и говорят, что кривые доходностей американких трежерис инвертировались и рынок вот-вот провалится в тартарары. Почему не раньше? Самый выгодный вариант был после кризиса 14 года когда всё обвалилось.

ZaPutinNet, ну, обычные акции СНГ тогда стоили не дешевле чем стоят сейчас… а вот проценты по валютным депозитам, на которых СНГ держит средства, были существенно выше чем сейчас. Так что момент сейчас не самый худший, мне кажется

Petr Ostapenko, Я имею ввиду, что создавать дочку и инвестировать в бумаги сейчас не самый лучший момент.

ZaPutinNet, может быть они не оглядываются на пиндостан а рассчитывают на наш рынок?

Очень странное решение инвестировать в бумаги именно сейчас, когда все только и говорят, что кривые доходностей американких трежерис инвертировались и рынок вот-вот провалится в тартарары. Почему не раньше? Самый выгодный вариант был после кризиса 14 года когда всё обвалилось.

ZaPutinNet, ну, обычные акции СНГ тогда стоили не дешевле чем стоят сейчас… а вот проценты по валютным депозитам, на которых СНГ держит средства, были существенно выше чем сейчас. Так что момент сейчас не самый худший, мне кажется

Petr Ostapenko, Я имею ввиду, что создавать дочку и инвестировать в бумаги сейчас не самый лучший момент.

Очень странное решение инвестировать в бумаги именно сейчас, когда все только и говорят, что кривые доходностей американких трежерис инвертировались и рынок вот-вот провалится в тартарары. Почему не раньше? Самый выгодный вариант был после кризиса 14 года когда всё обвалилось.

ZaPutinNet, ну, обычные акции СНГ тогда стоили не дешевле чем стоят сейчас… а вот проценты по валютным депозитам, на которых СНГ держит средства, были существенно выше чем сейчас. Так что момент сейчас не самый худший, мне кажется