Акции Самолета интересны как идея роста - Промсвязьбанк

Девелопер Самолет представил операционные результаты за l полугодие

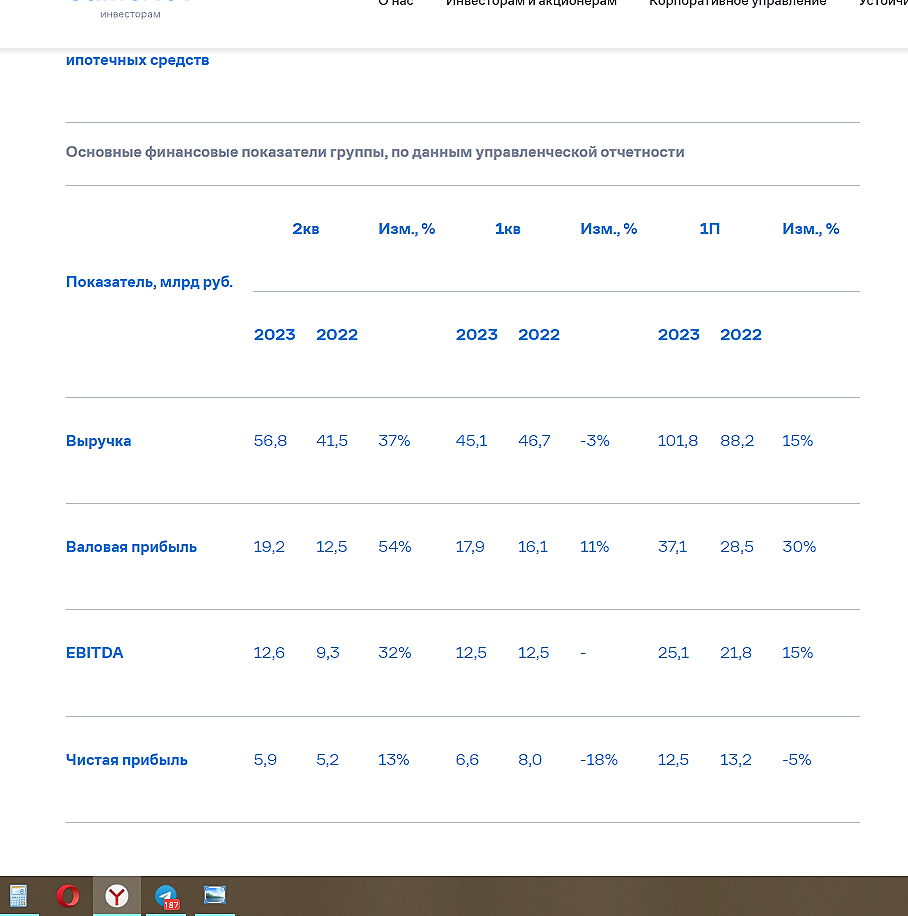

Продажи первичной недвижимости: +14% г/г, до 550,3 тыс. кв. м. Средняя цена реализации жилой недвижимости: -2% г/г, 164,6 тыс. руб./кв. м. Ключевые финансовые показатели за l полугодие:

Выручка: +15% г/г, до 101,8 млрд руб.

EBITDA: +15% г/г, до 25,1 млрд руб.

Чистая прибыль: -5% г/г, до 12,5 млрд руб.

Снижение средней цены реализации по группе объясняется ростом доли выручки региональных проектов с более низкой ценой реализации. Темпы продаж за первую половину года замедлились из-за ослабления рынка недвижимости в начале года на фоне повышения льготной ставки до 8%. Ситуация улучшилась во ll квартале (продажи +36% г/г) по сравнению с -6% г/г в l квартале. Ослабление рубля и ожидания ужесточения условий по ипотечным программам повысили интерес к новостройкам.

Акции Самолета интересны как идея роста. Положительный импульс придадут приобретение девелопера МИЦ, ожидаемое возвращение покупателей на первичный рынок недвижимости с вторичного, где ипотечные ставки не субсидируются и будут расти на фоне ужесточения монетарной политики. Наша целевая цена для акций Самолета – 5300 руб./акция.

«Промсвязьбанк»

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций