Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийSegezha Group разместит облигации на сумму 10 млрд рублей 11 ноября

Segezha Group планирует размещение облигаций на сумму 10 млрд рублей на Мосбирже 11 ноября

Срок — 3 года

Купонный период — пол года

Ориентир ставка — премия 200-220 пунктов к ОФЗ 26222, что даёт доходность к погашению 10,37-10,57%

Авто-репост. Читать в блоге >>>

| Число акций ао | 15 690 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 59,6 млрд |

| Выручка | 88,5 млрд |

| EBITDA | 9,3 млрд |

| Прибыль | -16,0 млрд |

| Дивиденд ао | – |

| P/E | -3,7 |

| P/S | 0,7 |

| P/BV | 3,4 |

| EV/EBITDA | 19,6 |

| Див.доход ао | 0,0% |

| Сегежа Групп Календарь Акционеров | |

| 27/05 ГОСА по дивидендам за 2023 год | |

| Прошедшие события Добавить событие | |

Сегежа Групп акции

3.797₽ -0.13%

-

Почему растут цены на пиломатериалы? Интервью с Segezha Group.

Почему растут цены на пиломатериалы? Интервью с Segezha Group.Провели ударный эфир с Сегежа Групп (SGZH) Отлично!

Было очень интересно, главный инсайт для меня: бизнес компании на 60-55% зависит от строительного сектора, средняя целевая маржинальность EBITDA=30-35%. Очень подробно разобрали тему ценообразования на пиломатериалы на мировом рынке.

Приятного просмотра. Аудиозапись есть тут: https://t.me/martynovtim

00:00 Вступление

01:00 С чем связан резкий рост прибыли в 2021 году?

02:40 Зависимость бизнеса от цен

05:50 Опустятся ли цены на лес после недавнего сильного роста?

07:50 Корреляция цен на сырье с фьючерсом Lumber на CME?

12:20 Сроки контрактов

14:40 Доля строительного сектора в выручке Сегежи

16:00 Индикаторы ценовой конъюнктуры

19:30 Из чего складывается себестоимость

20:10 Сколько длится ценовой цикл по пиломатериалам?

21:40 Когда цены на пиломатериалы скорректируются?

22:30 Текущие высокие цены подрывают спрос?

23:50 География продаж Сегежа Групп

26:50 Доля логистики в структуре затрат

28:00 Маржинальность сегментов

32:50 Антидемпинговые пошлины и вывоз фанеры из России

35:30 Покупка Интер Форест Рус

39:30 Цены закупок лесозаготовок

40:40 Аудит активов Интер Форест Рус

42:40 Причины низкой производительности труда

44:40 Восстановление древсырья

46:20 Вывод проектов на полную мощность

48:20 Влияние кризиса застройщиков в Китае

49:50 Снижение объемов продаж

51:40 Кто главные конкуренты Сегежи?

55:30 Самые маржинальные продукты

57:50 Перспективы SLT панелей

59:00 Презентация на Русском языке

Авто-репост. Читать в блоге >>>- ⚡️Сегежа Групп: введение импортных пошлин на фанеру в Европе не окажет на компанию негативного влияния

Сегодня в ходе трансляции #smartlabonline вице-президент по финансам и инвестициям Сегежа Групп Ровшан Алиев, прокомментировал новость о введении постоянных пошлин. Он сказал, что временная пошлина и так уже действует с начала этого года. Главная причина отсутствия влияния — это то, что конечные затраты будут переложены на европейского потребителя. Европа потребляет 4 млн м3 фанеры в год, а производит только 2 млн м3, поэтому половину приходится импортировать. Действия властей приводят к увеличению цен и недовольству европейских потребителей.

Авто-репост. Читать в блоге >>>  «Сегежа Групп»- Сделка Инсайдера: продажа 08 ноября 2021 г

«Сегежа Групп»- Сделка Инсайдера: продажа 08 ноября 2021 г

Сделки инсайдеров «Сегежа Групп»:

08 ноября 2021 г - Член СД Милешин Михаил Александрович продал акции «Сегежа Групп»

Доля до сущ....

Авто-репост. Читать в блоге >>>- Вот интервью с Ровшаном Алиевым, вице-президентом компании.

youtu.be/Jfcg3wjcf58

Уложились в 1 час, надеюсь вам будет полезно.

От себя скажу: очень интересно пообщались  Вводимые в ЕС пошлины на фанеру не повлияют на экономику Сегежа — руководитель

Вводимые в ЕС пошлины на фанеру не повлияют на экономику Сегежа — руководительЧто касается влияния на экономику Segezha Group — эффект нулевой, поскольку часть объема будет перераспределена на другие рынки, а на оставшуюся часть цены будут подняты ровно на размер пошлины

— президент Segezha Михаил Шамолин

С экономической точки зрения решение не имеет смысла, поскольку помогает заработать небольшому количеству производителей фанеры в Европе, одновременно создавая убытки несравнимо большему количеству потребителей

Производство фанеры для Segezha в настоящее время не является основным видом. В 2020 году фанера и побочные продукты ее производства занимали 11,1% в структуре выручки компании (7,67 млрд из 69 млрд рублей).

Однако Segezha сейчас работает над инвестпроектами, с целью увеличить объемы производства фанеры:

- Расширяются мощности Вятского фанерного комбината на 33%, до 255 тысяч куб м (запуск новых мощностей запланирован на 2022 год)

- Ведется строительство Галичского фанерного комбината мощностью 125 тысяч куб. м в год (пуско-наладочные работы должны состояться до конца года, выход на проектную мощность — в 2022 году).

- Еще 35 тысяч куб. м фанеры в год могут производить предприятия «Интер Форест Рус», 100% которой Segezha покупает у инвесткомпании Bonum Capital Мурата Алиева за $515 млн (сделку планируется закрыть до конца года).

www.interfax.ru/business/802076

Авто-репост. Читать в блоге >>>

Еврокомиссия вводит постоянные антидемпинговые пошлины на ввоз фанеры из России

Еврокомиссия ввела окончательные антидемпинговые пошлины на ввоз березовой фанеры из России. До этого действовала временная пошлина, которую ЕК ввела в июне 2021 года.Также ЕК пересмотрела размер пошлин для конкретных производителей. Так, для Вятского фанерного комбината Segezha Group ставка пошлины составит 14,85% против действовавшей временно в размере 15,7%.

Такой же размер антидемпинговой пошлины установлен для ряда других производителей, включая российское предприятие финской UPM-Kymmene (завод в Чудово Новгородской области).

Пошлина для предприятий группы «Свеза» составит 14,4% (ранее — 15,9%).

www.interfax.ru/business/802021

Авто-репост. Читать в блоге >>>

Редактор Боб, «составит 14,85% против действовавшей временно в размере 15,7%»

на этом чтоле растем?

Получается правильный заголовок для новости должен быть с таким смыслом:

«Постоянные пошлины импорт на фанеры в ЕС для Сегежа Груп оказались ниже, чем временные»- Еврокомиссия вводит постоянные антидемпинговые пошлины на ввоз фанеры из России

Еврокомиссия ввела окончательные антидемпинговые пошлины на ввоз березовой фанеры из России. До этого действовала временная пошлина, которую ЕК ввела в июне 2021 года.Также ЕК пересмотрела размер пошлин для конкретных производителей. Так, для Вятского фанерного комбината Segezha Group ставка пошлины составит 14,85% против действовавшей временно в размере 15,7%.

Такой же размер антидемпинговой пошлины установлен для ряда других производителей, включая российское предприятие финской UPM-Kymmene (завод в Чудово Новгородской области).

Пошлина для предприятий группы «Свеза» составит 14,4% (ранее — 15,9%).

www.interfax.ru/business/802021

Авто-репост. Читать в блоге >>>

На конфколле вчера Сегежа озвучила, что вопрос о дивидендах будет вынесен на заседание СД 10 ноября. Сегодня раскрыли повестку заседания (https://www.e-disclosure.ru/portal/event.aspx?EventId=gwx9243t-CECA9DuEOd0z2g-B-B). Пункта про дивы нет.

Butcha, О дивидендах в конце ноября обещали сказать.- В 22 году вступит в силу закон о запрете экспорта необработанного лесоматериала, перспектива более чем позитивная для компании, да и вообще для деревообрабатывающей промышленности РФ. Все будет норм.

Дилетант, я прочел внимательно твой пост. Отличная работа, видно, что потратил немало времени! (интересно, кстати, сколько?)

Сэкономил людям кучу времени.

Единственное конечно, мне лично кажется, что твои оценки рентабельности OIBDA и отпускных цен могут быть слишком оптимистичными, все таки OIBDA маржа 40% это слишком круто. Кроме того, могут быть слишком оптимистичными оценки сроков выхода на 100% загрузку мощностей.

Если кроме того, привести текущую капитализацию по рыночной ставке к 2024-2025 годам, накинув туда немного премии за риск, то получится что потенциал роста от текущих цен не такой уж и привлекательный. Хотя конечно с учетом того, что ты заходил по 8 руб за акцию, можно конечно и поэкспериментировать

Тимофей Мартынов, чтобы на коленке посчитать будущую OIBDA ушло часа 4.

Квартальные данные представлены в приложении к отчетности АФК Системы в форме эксель-таблицы sistema.ru/upload/iblock/13d/rn41xmwe13r3t6jonc0bxceexj1x6ha0/Data_Book_Sistema_2Q21.xlsx

В расчетах я старался брать цену на продукцию, приближенную к уровням 2018-2019 гг. Но т.к. рубль девальвировался, рентабельность по OIBDA относительно этого времени даже при сопоставимых ценах стала выше.

Что касается загрузки, то судя по операционным результатам у них нет проблем с реализацией продукции. В данных АФК Системы есть только мощность и продажи, но нет объема производства.- Дилетант, я прочел внимательно твой пост. Отличная работа, видно, что потратил немало времени! (интересно, кстати, сколько?)

Сэкономил людям кучу времени.

Единственное конечно, мне лично кажется, что твои оценки рентабельности OIBDA и отпускных цен могут быть слишком оптимистичными, все таки OIBDA маржа 40% это слишком круто. Кроме того, могут быть слишком оптимистичными оценки сроков выхода на 100% загрузку мощностей.

Если кроме того, привести текущую капитализацию по рыночной ставке к 2024-2025 годам, накинув туда немного премии за риск, то получится что потенциал роста от текущих цен не такой уж и привлекательный. Хотя конечно с учетом того, что ты заходил по 8 руб за акцию, можно конечно и поэкспериментировать Сегежа 3 кв 2021

После вчерашнего выноса на 6% было понятно, что отчет будет хороший. Уже второй раз за месяц сначала следует вынос, а затем выходит новость. Если честно, то эти инсайдерские игры начинают вредить имиджу компании.

Главное в этом отчете: «В 4 кв. 2021 г. на рынках Группы ожидается восстановление баланса спроса и предложения и, как следствие, формирование справедливой рыночной цены на пиломатериалы, фанеру и КДК. Исторически в зимний период снижается строительная активность».

Иными словами компания ожидает сдувания пузырей на обозначенных рынках. А пузырь, безусловно, есть: цены на фанеру в 3 кв 945 евро за м3 VS 390-450 евро за м3 в 2018-2019 гг, пиломатериалы — 294 евро за м3 VS 130-155 евро за м3, КДК — 702 евро за м3 VS 310-320 евро за м3. Цены в 2 раза выше докризисных уровней, маржа по OIBDA на уровне 50%. Нездоровая ситуация, которая закончится тем, что цены сложатся и вернутся к среднему уровню.

Весь нынешний успех Сегежи – это рост цен. Объемы продаж сокращаются, о чем свидетельствует отрицательный вклад этого фактора в выручку и OIBDA.

Инвестиционная идея в акциях Сегежи – ставка на рост производственных мощностей, но пока заводы только строятся, а цена акций уже улетела.

Я надеюсь, что менеджмент не поддастся соблазну и не начнет выплачивать еще спецдивы в данной ситуации. FCF и так отрицательный — минус 12 млрд за 9 мес. Впереди оплата сделки с ИФР, которая приведет к росту долга на 25 млрд. При этом долговой портфель сложно назвать идеальным: в 2021 надо погашать 19,6 млрд, в 2022 -16,8, в 2023 – 13,9 млрд. Ранее предполагалось, что на эти цели пойдут 30 млрд от IPO, но теперь они уйдут на M&A. Рефинансироваться в рублях придется уже под выросшую ставку – 8,5-9,5%.

В общем несмотря на успешные 9 мес 2021 в будущее как акционер Сегежи я смотрю несколько с тревогой. Цены на продукцию вполне могут скорректироваться на 50%.

Дилетант, ого, ты акционер Сегежи?

Почем брал?

Почему не продал? Разве сейчас не хорошая цена для продажи с учетом сказанного тобой?

Тимофей Мартынов, новый Сегежский ЦБК, характеристики (из конф-колла за 1 пол 2021):

total CAPEX is 150 bln;

40 billion rubles will be consolidated as equity (20 will be supplied by Segezha, and the 20 will be provided by our banking partners);

expected OIBDA from Segezha West will be between 45 to 50 billion rubles a year (сейчас 30 млрд);

Even in the lowest point of the cycle when the pulp prices drop to about 500 euro per ton, our marginality in Segezha West will be about 200 euro per ton, and of course, much higher when the prices are high. And on the average cycle pricing, our marginality will be above 40% in this project and the total IRR of the project is above 25% in hard currency

Дилетант, У тебя кстати нет вопросов Сегеже? У нас с ними эфир в понедельник

Тимофей Мартынов, спроси, как они планируют рефинансировать долг с учетом сделки с Интер Форест Рус, под которую выпустят облигации на 25 млрд?

Дилетант, да такой вопрос планировал задатьСегежа 3 кв 2021

После вчерашнего выноса на 6% было понятно, что отчет будет хороший. Уже второй раз за месяц сначала следует вынос, а затем выходит новость. Если честно, то эти инсайдерские игры начинают вредить имиджу компании.

Главное в этом отчете: «В 4 кв. 2021 г. на рынках Группы ожидается восстановление баланса спроса и предложения и, как следствие, формирование справедливой рыночной цены на пиломатериалы, фанеру и КДК. Исторически в зимний период снижается строительная активность».

Иными словами компания ожидает сдувания пузырей на обозначенных рынках. А пузырь, безусловно, есть: цены на фанеру в 3 кв 945 евро за м3 VS 390-450 евро за м3 в 2018-2019 гг, пиломатериалы — 294 евро за м3 VS 130-155 евро за м3, КДК — 702 евро за м3 VS 310-320 евро за м3. Цены в 2 раза выше докризисных уровней, маржа по OIBDA на уровне 50%. Нездоровая ситуация, которая закончится тем, что цены сложатся и вернутся к среднему уровню.

Весь нынешний успех Сегежи – это рост цен. Объемы продаж сокращаются, о чем свидетельствует отрицательный вклад этого фактора в выручку и OIBDA.

Инвестиционная идея в акциях Сегежи – ставка на рост производственных мощностей, но пока заводы только строятся, а цена акций уже улетела.

Я надеюсь, что менеджмент не поддастся соблазну и не начнет выплачивать еще спецдивы в данной ситуации. FCF и так отрицательный — минус 12 млрд за 9 мес. Впереди оплата сделки с ИФР, которая приведет к росту долга на 25 млрд. При этом долговой портфель сложно назвать идеальным: в 2021 надо погашать 19,6 млрд, в 2022 -16,8, в 2023 – 13,9 млрд. Ранее предполагалось, что на эти цели пойдут 30 млрд от IPO, но теперь они уйдут на M&A. Рефинансироваться в рублях придется уже под выросшую ставку – 8,5-9,5%.

В общем несмотря на успешные 9 мес 2021 в будущее как акционер Сегежи я смотрю несколько с тревогой. Цены на продукцию вполне могут скорректироваться на 50%.

Дилетант, ого, ты акционер Сегежи?

Почем брал?

Почему не продал? Разве сейчас не хорошая цена для продажи с учетом сказанного тобой?

Тимофей Мартынов, новый Сегежский ЦБК, характеристики (из конф-колла за 1 пол 2021):

total CAPEX is 150 bln;

40 billion rubles will be consolidated as equity (20 will be supplied by Segezha, and the 20 will be provided by our banking partners);

expected OIBDA from Segezha West will be between 45 to 50 billion rubles a year (сейчас 30 млрд);

Even in the lowest point of the cycle when the pulp prices drop to about 500 euro per ton, our marginality in Segezha West will be about 200 euro per ton, and of course, much higher when the prices are high. And on the average cycle pricing, our marginality will be above 40% in this project and the total IRR of the project is above 25% in hard currency

Дилетант, У тебя кстати нет вопросов Сегеже? У нас с ними эфир в понедельник

Тимофей Мартынов, спроси, как они планируют рефинансировать долг с учетом сделки с Интер Форест Рус, под которую выпустят облигации на 25 млрд?

Тимофей Мартынов, Зачем так дорого покупать лесозаготовки в областях где есть конкуренты, такие как Илим. Не проще было бы что приобрести в том же Пермском крае уже готовое и в пять раз дешевле?! Будут ли взаимодействовать по новым приобретенным активам с силовиками в плане наведением порядка с черными лесорубами в той же Иркутской области, где их уже ждут!? Что будут делать с долгами при росте % по заимствований и падением цен на их продукцию. Потом ещё набросаю.

РоманП., а откуда ты знаешь что они покупают дорого?

Тимофей Мартынов, сравнительный анализ по отношению к другим ЦБК полного цикла от лесозаготовки до готовой продукции. И у меня 0.52% от УК Соликамсбумпрома, там лесовыкубка 1.2-1.7 млн.м3 в год, свои лесосеки, лесорубы, логистика по вырубке + ЦБК и полностью своя генерация. Оценка 3-5млрд руб. по сравнению с тем что они купили за 36млрд всего 10.2млн. м3 древесины это очень дорого. Дороже раз 6-8.

Тимофей Мартынов, Зачем так дорого покупать лесозаготовки в областях где есть конкуренты, такие как Илим. Не проще было бы что приобрести в том же Пермском крае уже готовое и в пять раз дешевле?! Будут ли взаимодействовать по новым приобретенным активам с силовиками в плане наведением порядка с черными лесорубами в той же Иркутской области, где их уже ждут!? Что будут делать с долгами при росте % по заимствований и падением цен на их продукцию. Потом ещё набросаю.

РоманП., а откуда ты знаешь что они покупают дорого?Сегежа 3 кв 2021

После вчерашнего выноса на 6% было понятно, что отчет будет хороший. Уже второй раз за месяц сначала следует вынос, а затем выходит новость. Если честно, то эти инсайдерские игры начинают вредить имиджу компании.

Главное в этом отчете: «В 4 кв. 2021 г. на рынках Группы ожидается восстановление баланса спроса и предложения и, как следствие, формирование справедливой рыночной цены на пиломатериалы, фанеру и КДК. Исторически в зимний период снижается строительная активность».

Иными словами компания ожидает сдувания пузырей на обозначенных рынках. А пузырь, безусловно, есть: цены на фанеру в 3 кв 945 евро за м3 VS 390-450 евро за м3 в 2018-2019 гг, пиломатериалы — 294 евро за м3 VS 130-155 евро за м3, КДК — 702 евро за м3 VS 310-320 евро за м3. Цены в 2 раза выше докризисных уровней, маржа по OIBDA на уровне 50%. Нездоровая ситуация, которая закончится тем, что цены сложатся и вернутся к среднему уровню.

Весь нынешний успех Сегежи – это рост цен. Объемы продаж сокращаются, о чем свидетельствует отрицательный вклад этого фактора в выручку и OIBDA.

Инвестиционная идея в акциях Сегежи – ставка на рост производственных мощностей, но пока заводы только строятся, а цена акций уже улетела.

Я надеюсь, что менеджмент не поддастся соблазну и не начнет выплачивать еще спецдивы в данной ситуации. FCF и так отрицательный — минус 12 млрд за 9 мес. Впереди оплата сделки с ИФР, которая приведет к росту долга на 25 млрд. При этом долговой портфель сложно назвать идеальным: в 2021 надо погашать 19,6 млрд, в 2022 -16,8, в 2023 – 13,9 млрд. Ранее предполагалось, что на эти цели пойдут 30 млрд от IPO, но теперь они уйдут на M&A. Рефинансироваться в рублях придется уже под выросшую ставку – 8,5-9,5%.

В общем несмотря на успешные 9 мес 2021 в будущее как акционер Сегежи я смотрю несколько с тревогой. Цены на продукцию вполне могут скорректироваться на 50%.

Дилетант, ого, ты акционер Сегежи?

Почем брал?

Почему не продал? Разве сейчас не хорошая цена для продажи с учетом сказанного тобой?

Тимофей Мартынов, новый Сегежский ЦБК, характеристики (из конф-колла за 1 пол 2021):

total CAPEX is 150 bln;

40 billion rubles will be consolidated as equity (20 will be supplied by Segezha, and the 20 will be provided by our banking partners);

expected OIBDA from Segezha West will be between 45 to 50 billion rubles a year (сейчас 30 млрд);

Even in the lowest point of the cycle when the pulp prices drop to about 500 euro per ton, our marginality in Segezha West will be about 200 euro per ton, and of course, much higher when the prices are high. And on the average cycle pricing, our marginality will be above 40% in this project and the total IRR of the project is above 25% in hard currency

Дилетант, У тебя кстати нет вопросов Сегеже? У нас с ними эфир в понедельник

Тимофей Мартынов, Зачем так дорого покупать лесозаготовки в областях где есть конкуренты, такие как Илим. Не проще было бы что приобрести в том же Пермском крае уже готовое и в пять раз дешевле?! Будут ли взаимодействовать по новым приобретенным активам с силовиками в плане наведением порядка с черными лесорубами в той же Иркутской области, где их уже ждут!? Что будут делать с долгами при росте % по заимствований и падением цен на их продукцию. Потом ещё набросаю.

Тимофей Мартынов, я брал на IPO, потом добирал по 7,5 и после объявления о сделке с ИФР. Средняя 8,3-8,4 руб получилась.

Насчет продажи: можно было продать по 11,3 сейчас или ждать 2-3 года и получить с высокой долей вероятности 15-16 руб.

Я уже делал большой пост на СЛ про экономический эффект от реализации всех инвестиционных проектов, там даже со средними ценами таргет 15 руб. Плюс опцион в виде постройки ЦБК.

И да, писал я сегодня на работе, у меня рабочий день.

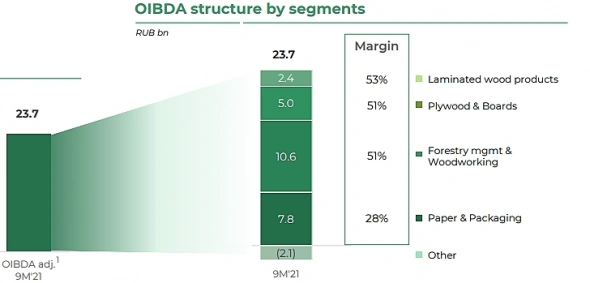

Дилетант, Вообще я бы обратил внимание на этот слайд.

При текущей EBITDA компания выглядит справедливо оцененной (EV/EBITDA=6,5). При этом маржинальность зашкаливает из-за цен. Полагаю, что при нормальных ценах эта EBITDA может упасть раза в 2 примерно. Остается вопрос: высокие цены — это постоянно или временно? Если ты веришь в инфляцию, то может и имеет смысл держать дальше. Но если ждешь, что цены нормализуются (а это логично ожидать), то скорее всего бумага будет проседать постепенно. Я вот не могу себе представить что впереди конъюнктура будет лучше, чем в 3 квартале. Мне кажется это прям конкретный пик был.

Тимофей Мартынов, цена снизится, но объем производства вырастет сильнее

Тимофей Мартынов, я брал на IPO, потом добирал по 7,5 и после объявления о сделке с ИФР. Средняя 8,3-8,4 руб получилась.

Насчет продажи: можно было продать по 11,3 сейчас или ждать 2-3 года и получить с высокой долей вероятности 15-16 руб.

Я уже делал большой пост на СЛ про экономический эффект от реализации всех инвестиционных проектов, там даже со средними ценами таргет 15 руб. Плюс опцион в виде постройки ЦБК.

И да, писал я сегодня на работе, у меня рабочий день.

Дилетант, Вообще я бы обратил внимание на этот слайд.

При текущей EBITDA компания выглядит справедливо оцененной (EV/EBITDA=6,5). При этом маржинальность зашкаливает из-за цен. Полагаю, что при нормальных ценах эта EBITDA может упасть раза в 2 примерно. Остается вопрос: высокие цены — это постоянно или временно? Если ты веришь в инфляцию, то может и имеет смысл держать дальше. Но если ждешь, что цены нормализуются (а это логично ожидать), то скорее всего бумага будет проседать постепенно. Я вот не могу себе представить что впереди конъюнктура будет лучше, чем в 3 квартале. Мне кажется это прям конкретный пик был.

Сегежа Групп - факторы роста и падения акций

- Компания может выиграть в случае девальвации рубля (27.11.2022)

- Компания традиционной экономики разместилась на IPO дороговато (P/E = 20) - в оценку заложены ожидания роста. (10.06.2021)

- Рост финпоказателей 2021 может быть временным, обусловленным скачком цен на пиломатериалы (24.10.2021)

- Большая часть оборудования Сегежи из Финляндии - вопрос - как скажутся санкции (29.08.2022)

- Высокая долговая нагрузка Net Debt/EBITDA: 3.5х (29.08.2022)

- с 10 августа'22 экспорт лесопромышленной продукции в ЕС был полностью запрещен (28% выручки всей группы шло из EC в 2021) + С конца июля в США начали действовать 35%-пошлины на импорт РФ пиломатериалов (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сегежа Групп - описание компании

Сегежа Груп — ведущий лесопромышленный холдинг с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины.Основана в 2014 году, после того как в Сентябре АФК Система купила лесопильные активы Банка Москвы.

По итогам 2020 года 72% продукции направлялось на экспорт.

Параметры IPO

Первый день торгов на Московской Бирже — 27 апреля 2021 года.Цена размещения = 8 рублей за акцию.

Форма = допэмиссия.

Размещено 3,75 млрд акций, объем средств привлеченных в компанию = 30 млрд. рублей.

По результатам IPO Free Float составил 23,9%

Чтобы купить акции, выберите надежного брокера: