Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Мировое производство алюминия в январе-июне 2016 года составило 28,212 млн тонн, что на 1,3% меньше показателя за аналогичный период 2015 года (28,585 миллиона тонн), следует из материалов международной организации International Aluminium Institute (IAI), членами которой являются крупные компании-производители алюминия.

Предприятия Северной Америки за отчетный период выпустили 2,031 миллиона тонн (сокращение производства почти на 9,1%), Южной Америки — 671 тысячу тонн (снижение на 1%).

Страны Западной Европы за первые шесть месяцев текущего года произвели 1,881 миллиона тонн алюминия (рост на 1,5%),

Центральной и Восточной Европы — 1,984 миллиона тонн (увеличение на 5,1%).

Китай за январь-июнь произвел 15,1 миллиона тонн металла (по зарегистрированным данным), что на 3,3% меньше, чем за первое полугодие годом ранее.

Страны Азии (исключая Китай) — 1,636 миллиона тонн (рост на 14%), Океании — 986 тысяч тонн (рост на 0,7%), Персидского залива — 2,553 миллиона тонн (рост на 0,7%). Страны Африки выпустили 830 тысяч тонн алюминия, что на 0,7% меньше показателя января-июня прошлого года. Мировое производство алюминия в 2015 году составило 57,889 миллиона тонн, что почти на 7,3% больше уровня 2014 года (53,927 миллиона тонн). IAI отмечает, что в дальнейшем некоторые из представленных показателей могут быть скорректированы.

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 629,2 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -9,6 |

| P/S | 0,5 |

| P/BV | 0,9 |

| EV/EBITDA | 14,2 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Русал акции

41.415₽ +0.08%

-

По моим наблюдениям, сегодня идёт покупка активов, которые выиграют от ослабления рубля. В лидерах НЛМК, РУСАЛ, АЛРОСА, Мечел, Северсталь. Такое чувство, что среднесрочники набирают позу под август-сентябрь. И правильно делают:)

По моим наблюдениям, сегодня идёт покупка активов, которые выиграют от ослабления рубля. В лидерах НЛМК, РУСАЛ, АЛРОСА, Мечел, Северсталь. Такое чувство, что среднесрочники набирают позу под август-сентябрь. И правильно делают:)- Sual Partners Виктора Вексельберга и его партнеров по «Ренове» не получала предложения о продаже 15,8% "РусАла". «Это вопрос либо к Керимову, либо к „Онэксиму“. Мы не получали предложение ни от Керимова, ни от „Онэксима“ тоже», — заявил журналистам В.Вексельберг. Ранее источник, знакомый с ситуацией, сообщил «Интерфаксу», что структура Саида Керимова Ravenwing Ltd направила группе «Онэксим» Михаила Прохорова оферту на приобретение 17,02%-ного пакета акций «РусАла». Оферта была направлена на прошлой неделе и ответ на нее неизвестен. Оферта касается только пакета «Онэксима» и не распространяется на долю Sual Partners.

По Русалу ситуация неплохая, акции на дне, но алюминий уже не 1400 $, а подходит к 1700$.

По Русалу ситуация неплохая, акции на дне, но алюминий уже не 1400 $, а подходит к 1700$.

рубль выше 60.

а продажа активов на Ямайке может пойти на гашение долга.- (ИНТЕРФАКС) — ОК «РусАл» (MOEX: RUALR) подписала соглашение о

продаже 100%-ной доли в боксито-глиноземном комплексе Alpart на Ямайке китайской

государственной промышленной группе Jiuquan Iron & Steel Co. Ltd. (JISCO),

говорится в сообщении компании.

Стоимость сделки составляет $299 млн. Продажа Alpart осуществляется в рамках

программы по оптимизации портфеля активов «РусАла» и снижения долговой нагрузки.

- Ravenwing Ltd (Структура Саида Керимова) направила группе Онэксим офертуна приобретение 17,02% пакета акций Русала. По информации агентства, оферта была направлена на прошлой неделе, но ответа до сих пор нет. Предложение касается только Онэксима. В компаниях никаких комментариев не дают. (Интерфакс)

- Миллиардер Михаил Прохоров стал еще на шаг ближе к тому, чтобы минимизировать свои инвестиции в Россию. Всего через 10 дней после продажи своего главного актива — 20% акций "Уралкалия", — Прохоров уже имеет покупателя на второй крупный пакет — 17,02% UC Rusal. Им может стать сын миллиардера и сенатора Сулеймана Керимова Саид (1995 года рождения) — с предложением в адрес Прохорова выступила одна из контролируемых Керимовым структур, сообщил «Интерфакс» и подтвердил Forbes со ссылкой на знакомый с ситуацией источник.

www.forbes.ru/news/325223-syn-kerimova-predlozhil-prokhorovu-prodat-dolyu-v-uc-rusal

- Rusal рассчитывает на рост потребления алюминия в России с текущих около 1,4 млн т в год до 2 млн т к 2021 г. и до 2,5 млн т к 2024 г. Для этого на первом этапе необходимы инвестиции в объеме около $800 млн к 2021 г., сообщил журналистам директор Rusal по сбыту на рынках России и стран СНГ Роман Андрюшин.

«Для того чтобы запустить эту программу, необходимы финансовые ресурсы. Мы делали оценку, первый этап должен стоить порядка $800 млн. Это возвратные деньги, мы говорим о кредитных ресурсах. Эти ресурсы необходимы в инфраструктуру и производственные мощности наших потребителей. То есть здесь нет инвестиций Rusal, так как мы работаем и развиваемся за счет собственных ресурсов», — пояснил Андрюшин. Русал планирует увеличение потребления алюминия в России с 1,4 млн т в этом году до 2 млн т к 2021 году и до 2,5 млн т к 2024 году. Но для таких планов необходимы вложения порядка $800 млн к 2021 г (это возвратныеденьги), а всего до 2024 года — $2 млрд.

Около 1500 потребителей алюминия от Русала нуждаются в инвестициях. Привлечение ресурсов нужно решать через Минпромторг.

Сейчас Русал занимается поддержкой потребителей алюминия — перерабатывающих отраслей и отраслей конечного потребления. Передовые проекты, которые нужно развивать в России, это – провода в жилищном хозяйстве, новые вагоны для сыпучих материалов, велосипеды и пешеходные мосты, алюминиевые оконные рамы и др.

(ТАСС)- ОК "Русал" и немецкая компания Sauer GmbH (входит в DMG MORI – мировой производитель металлообрабатывающего оборудования) подписали соглашение о намерениях в области развития технологии 3D-печати с применением алюминия для промышленного использования, сообщила пресс-служба российской компании. www.1prime.ru/industry_and_energy/20160706/826117485.html

- Михаилу Прохорову оказалось сложно продать долю в UC Rusal Она заложена по кредиту, взятому на покупку «Уралкалия»

www.vedomosti.ru/business/articles/2016/07/05/647975-uc-rusal-svyazali-uralkaliem

- Онэксим рассчитывает получить премию при продаже 17,02% Rusal, пишетBloomberg, но никто из заинтересованных компаний не дал конкретных комментариев. Предварительные неофициальные переговоры велись с Sual Partners Вексельберга, который владеет 15,8% акций Rusal и с Gelncore, который владеет 8,75% акций компании. Однако появилась информация, что пакет Rusal заложен в ВТБ по кредиту в 2013 г. (Ведомости) (Ведомости)

- У Онэксима 17,02% акций Русала, сегодня РДР уже 2,85% делают. Как Прохоров будет продавать свою долю и главное кому? 48,13% принадлежит En+, 15,8% Sual Partners, 8,75% Amokenga Holdings, которая находится под контролем Glencore Intenatianale AG

- Оп оп! Негативчик по Русалу!

ВЭБу принадлежит 3,15% акций Русала. Первый зампред банка Цехомский:Мы вообще по всем активам прошлись, думаем о реализации каждого из них. И, безусловно, «РусАл» в том числе. Но есть вопросы по «РусАлу», это все же менее ликвидная бумага, достаточно большой пакет, достаточно сложная будет сделка. Тем не менее, мы продолжаем на нее смотреть

Ранее гендиректор Русала Соловьев сказал, что ВЭБ не обращался с предложением о выкупе доли банка самим Русалом.

(Интерфакс) - Русал — может закрыть заводы при цене на алюминий < $1500/т

При текущих ценах на алюминий компания пока не будет закрывать два своих завода, но при снижении цены ниже $1500/т руководство может рассмотреть такой вариант. Так же помогает держаться на плаву контракт с Росатомом.

Если цена продержится выше $1600/т в течение этого года, то компания может выплатить дивиденды. Генеральный директор Соловьев:

Акционеры примут решение по дивидендам в сентябре, как обычно, по итогам полугодия и предварительным итогам третьего квартала. Все будет зависеть от цены на металл и от того, какой у нас будет денежный поток. Сейчас мне, как менеджменту, говорить сложно. Есть еще третий квартал, если цена в этом периоде будет выше, чем 1600, то дивиденды возможны

До конца года привлечение финансирования не планируется.

(ТАСС) - Citi снизил рейтинг акций РусАла до «продавать» и оценку на 26%

Citi понизил прогнозную стоимость акций «РусАла» (MOEX: RUALR) с 2,57 гонконгского доллара до 1,9 гонконгского доллара за штуку, сообщается в обзоре инвестбанка.

Кроме того, для этих бумаг была понижена рекомендация с «держать» до «продавать».

«Сырьевые аналитики Citi понизили прогноз цен на алюминий в 2017 году на 1% — до $1520 за тонну. При этом они ожидают, что цены на нефть продолжат восстанавливаться. Позитивный взгляд на нефтяные котировки стал поводом для пересмотра в сторону повышения прогноза по курсу рубля в 2017 году: 64,6 руб./$1 против 67,2 руб./$1 ранее. В результате наш прогноз финпоказателей „РусАла“ был также пересмотрен, теперь мы ожидаем, что EBITDA компании по итогам следующего года составит $1 млрд (ранее $1,3 млрд). Кроме того, мы учли понижение прогнозной стоимости GDR „Норильского никеля“ (MOEX: GMKN), — говорится в обзоре.

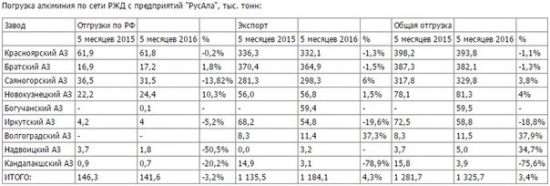

Текущая стоимость этих бумаг составляет порядка 2,28 гонконгского доллара за штуку. - Заводы РусАла за 5 месяца увеличили ж/д отгрузку алюминия на 3,4%, БоАЗ экспортировал 60 тыс.т — РЖД

Основные предприятия ОК «РусАл» (MOEX: RUALR) по итогам пяти месяцев 2016 г. увеличили отгрузку алюминия по железным дорогам РФ на 3,4% по сравнению с аналогичным периодом 2015 г., до 1,326 млн тонн, говорится в материалах ОАО «Российские железные дороги» (MOEX: RZHD) (РЖД), с которыми ознакомился «Интерфакс».

На экспорт было отправлено около 1,184 млн тонн алюминия, что на 4,3% больше, чем годом ранее. Объем внутренней отгрузки, наоборот, снизился на 3,2%, до 142 тыс. тонн.

Помимо действующих предприятий «РусАла» в статистике РЖД приводятся данные по Богучанскому заводу, официальный запуск которого еще не состоялся. Тем не менее, по итогам января-мая завод отгрузил почти 60 тыс. тонн алюминия, из которых практически весь металл был отправлен за рубеж.

Погрузка глинозема за пять месяцев 2016 г. увеличилась на 5,3%, до 2,968 млн тонн. При этом объем импортных перевозок глинозема прибавил 10,2%, поднявшись до 1,96 млн тонн. Внутренняя отгрузка, наоборот, снизилась на 3%, до 1 млн тонн.

Данные РЖД разнятся с цифрами «РусАла», которые компания, как правило, предоставляет позднее. Разночтения со статистикой РЖД, по мнению «РусАла», происходят из-за того, что РЖД учитывают алюминий, перевозимый в контейнерах, как контейнерный груз — без разбивки по роду груза. - Как устроен алюминиевый рынок: http://aluminiumleader.ru/economics/how_aluminium_market_works/

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: