Россети (старые) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

«Россети» проведут допэмиссию «префов» в пользу ФСК в обмен на распредсетевые активы и долги МРСК перед ФСК. Холдинг проведет допэмиссию привилегированных акций в пользу ФСК, обменяв бумаги на права требования по долгам распредсетей перед ФСК и доставшиеся ранее компании непрофильные сети среднего и низкого напряжения. Кроме того, «Россети» намерены уйти от спорной схемы получения денег от дочерних компаний за управленческие услуги, оставив себе их дивиденды.

«Россети» проведут допэмиссию «префов» в пользу ФСК в обмен на распредсетевые активы и долги МРСК перед ФСК. Холдинг проведет допэмиссию привилегированных акций в пользу ФСК, обменяв бумаги на права требования по долгам распредсетей перед ФСК и доставшиеся ранее компании непрофильные сети среднего и низкого напряжения. Кроме того, «Россети» намерены уйти от спорной схемы получения денег от дочерних компаний за управленческие услуги, оставив себе их дивиденды.

- Газпромбанк поднял рейтинг акций Россетей и ФСК до «покупать» http://smart-lab.ru/blog/368858.php

- Россети могут сократить капзатраты на 2017 г. до 200 млрд руб. (с НДС) против официального прогноза 254 руб. млрд, сообщает Интерфакс со ссылкой на замминистра энергетики Вячеслава Кравченко. По словам чиновника, снижение объема инвестиций может быть связано с менее существенным повышением тарифа на передачу электроэнергии в 2017 г.: в прошлом году инвестпрограмма планировалась, исходя из увеличения тарифа на 7%, в то время как в 2017 г. фактический рост составит 3%. «Сокращение капзатрат умеренно позитивно как для отношения инвесторов к бумаге, так и с фундаментальной точки зрения, однако в данном случае эффект будет отчасти сглажен меньшим повышением тарифа на передачу электроэнергии в 2017 г», — считают аналитики ФГ БКС.

Вася Пупкин, ты только не думай, что если Россети вырастут на 15%, что они выросли по этой причине)

Вася Пупкин, ты только не думай, что если Россети вырастут на 15%, что они выросли по этой причине)- Вася Пупкин, у вас так написано в табличке, что потенциал роста 0.1472%)))

Надо либо знак % убрать, либо запятую передвинуть

На самом деле холдинги всегда дешевле суммы частей.

Не думаю, что данная логика рассуждений позволит вам хорошо заработать

не обвалит какой-нибудь банковский кризис в ЕС

Италия же. Все боятся =)

Роман Ранний, я посмотрел отчеты, из энергетики можно брать все, и Русгидро и Интер РАО и ФСК и Россети еще докупить… МРСК пока не рассматривал… Попробывал найти отчет у первой из холдинга Россети, что-то ничего в сети не нашел… Но краем глаза вижу что многие эти МРСК растут в день более 5%, может кто владеет информацией скупает… Так конечно тоже хочется хватануть ))), но брать кота в мешке не хочется… Пока все (что проходиться на сектор энергетики из своего портфеля) ввалил в Россети, попозже докуплю Интер Рао, у них хорошая динамика роста прибыли, даже не смотря на 4-х кратный рост который был в этом году думаю еще подрастут существенно… Из других секторов возьму Алросу, ММК, Аэрофлот, Сбера немного и Мосбиржи, Акрона, НКНХ пр, ФСК опять же можно тоже взять… Газпром мой любимый, чуть не забыл...

Роман Ранний, я посмотрел отчеты, из энергетики можно брать все, и Русгидро и Интер РАО и ФСК и Россети еще докупить… МРСК пока не рассматривал… Попробывал найти отчет у первой из холдинга Россети, что-то ничего в сети не нашел… Но краем глаза вижу что многие эти МРСК растут в день более 5%, может кто владеет информацией скупает… Так конечно тоже хочется хватануть ))), но брать кота в мешке не хочется… Пока все (что проходиться на сектор энергетики из своего портфеля) ввалил в Россети, попозже докуплю Интер Рао, у них хорошая динамика роста прибыли, даже не смотря на 4-х кратный рост который был в этом году думаю еще подрастут существенно… Из других секторов возьму Алросу, ММК, Аэрофлот, Сбера немного и Мосбиржи, Акрона, НКНХ пр, ФСК опять же можно тоже взять… Газпром мой любимый, чуть не забыл...

Все ждут коррекции… Может конечно действительно так и будет, но пока для этого я не вижу причин, вклады в банках снижают %% в среднем до 8% в год, а сейчас дивы у Газпрома которые будут уже через 7 месяцев около 12% от стоимости, в годовом выражении считай около 20% наверное… Тоже и в некоторых остальных бумагах, в Россетях, ФСК, Аэрофлоте, Алросе, ММК может быть что-то подобное или даже больше… Ну и кто станет продавать сейчас эти акции — только безумец или спекулянты фиксирующие прибыль… Так будешь ждать коррекции и весь рост пропустишь…

Все будет хорошо, если нефть не обвалит какой-нибудь банковский кризис в ЕС, или в Китае что-нибудь, они там мутные какие-то, ничего не поймешь, что у них в экономике… Пусть даже нефть не растет, просто будет стабильной по 55, 50 или 45, тогда неплохо подрастем за следующие полгода… Олег Каширин, вообще у меня ещё есть Т-плюс, МРСК волги и МРСК центра, ФСК тоже бы взял но нужно было брать на откате сейчас думаю поздно), а всё остальное мне кажется дорогим а вы как думаете что ещё из Энергетики интересно?

Олег Каширин, вообще у меня ещё есть Т-плюс, МРСК волги и МРСК центра, ФСК тоже бы взял но нужно было брать на откате сейчас думаю поздно), а всё остальное мне кажется дорогим а вы как думаете что ещё из Энергетики интересно?- Роман Ранний, одну энергетику конечно не надо, но из всех секторов энергетика сейчас имеет самый большой потенциал для роста… В портфеле стоит иметь ее безусловно, причем в значительной части…

- Олег Каширин, согласен, но брать только энергетику страшно, стараюсь выбрать несколько бумаг и россети одна из них)

- Роман Ранний, считаю, что еще много чего не учтено и покупать сейчас можно хоть всю энергетику, у компаний кратный рост прибыли по сравнению с прошлым годом и такая ситуация не только у них…

- Ремора, пропустили кое что:

«Сектор остается недооцененным в условиях повышения маржинальности и устойчивых ожиданий роста дивидендной доходности. С фундаментальной точки зрения по-прежнему весьма привлекательны здесь акции «Россетей».

stocks.investfunds.ru/news/115209/ - Ремора, Круто но это всё уже в котировках учтено, нужно либо отката ждать либо покупать когда дивы утвердят! А россети ещё не всё в котировках учли!

- Локомотивом по доходности эксперты назвали акции «Россетей» и других электроэнергетиков // Financial One

Красиво пишут:

— «Полагаем, что подъем по «Россетям» продолжится выше 1,2 рубля, однако при обновлении максимума года предпочтительной представляется перекладка из бумаг материнской компании в акции ее крупнейшей «дочки» ФСК, – объясняет эксперт.

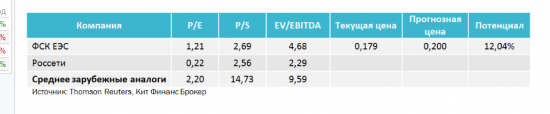

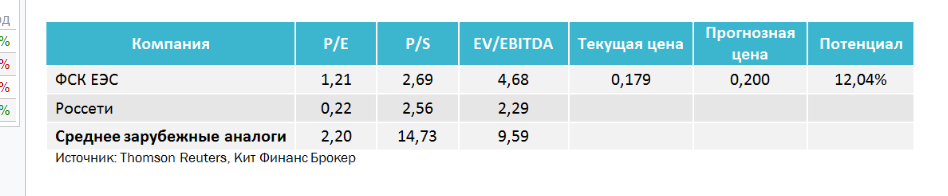

«ФСК – одна из наименее рисковых дивидендных идей в российской энергетике. Компания может заплатить половину прибыли не столько во исполнение требований Минфина и/или правительства, сколько для того, чтобы перенаправить средства выше по холдинговой структуре. И уже в дальнейшем «Россети» будут распределять полученный кэш – либо на дивиденды в помощь бюджету, либо на поддержку проблемных дочек. При сохранении текущих тенденций дивиденд ФСК ЕЭС может составить 0,025 рубля на акцию – это соответствует текущей дивидендной доходности в 14%», – объясняет начальник отдела анализа финансовых рынков «КИТ Финанс Брокер» Василий Копосов.

Россети (старые) - факторы роста и падения акций

- Очень дешевая компания по фундаментальным метрикам (10.07.2017)

- цена обыкновенных акций Россетей на ММВБ в разы дешевле рыночной оценки дочерних компаний. Хороший повод заработать на разнице. (18.08.2017)

- В 2019 году Россети затеяли движуху, хотят сделать реорганизацию, присоединить к себе все свои дочки - МРСК и превратить их в филиалы. Чем дороже акции Россетей, тем выгоднее для холдинга обмен акциями. (03.12.2019)

- Россети в конце июня 2021 года попросили Правительство включить в тарифы расходы на выплату дивидендов. Если их сделают 5% от выручки, то дивиденды Россетей могут существенно подрасти. (13.09.2021)

- Россети - по сути, производный инструмент на ФСК ЕЭС. Холдинговая компания, сама деньги не зарабатывает, а львиная доля капитализации Россетей состоит и пакета 80% акций ФСК. (10.03.2017)

- Россети платят смешные дивиденды в сравнении с той же ФСК ЕЭС(в которой нет допэмисиий и доли миноров не размывают). В Россетях жа запланированы допэмиссии на ближайшие 3 года (17.10.2017)

- Консолидированная выручка в 2019 году растет медленнее инфляции (03.12.2019)

Россети (старые) - описание компании

Россети — сетевая компанияОАО «Российские сети» (бывшее ОАО «Холдинг МРСК», ИНН 7728662669) — крупнейшая российская компания в секторе передачи и распределения электроэнергии, объединяющая магистральный и распределительный электросетевой комплекс, расположенный в большинстве регионов РФ. Россети владеют долями и управляют 11 межрегиональными и 5 региональными распределительными сетевыми компаниями, а также Федеральной сетевой компанией в России. Протяженность линий электропередачи холдинга, включая дочерние компании, насчитывает 2.2 млн км, трансформаторная мощность — 743 ГВА. Компания оказывает услуги в 73 субъектах РФ.

Контролирующим акционером Россетей является государство в лице Росимущества, владеющее долей в уставном капитале в размере 85.31%. В качестве взноса в уставный капитал компании передан принадлежащий РФ пакет акций ОАО «ФСК ЕЭС», что позволило завершить ключевой этап структурных преобразований системы управления магистральными и распределительными электрическими сетевыми активами.