Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Голубые фишки тяжело разогнать

РДВ:

#ROSN

РОСНЕФТЬ: ОЖИДАЕТСЯ РЕКОРДНЫЙ ДИВИДЕНД И FCF. Фундаментальная стоимость 1000 рублей, апсайд 120%.

Роснефть (MOEX: ROSN (https://putinomics.ru/ru/issuer/38/)) представит 19 февраля отчётность по МСФО за 2019 год.

За последний месяц аналитики 5 топовых инвестдомов — JPM, HSBC, Credit Suisse, Goldman Sachs и Sberbank CIB — поменяли рекомендации по Роснефти c HOLD на BUY. Сейчас 13 аналитиков BUY, 3 – HOLD и ни одной рекомендации на продажу. Апсайд по Bloomberg – максимальный в российской нефтянке – составляет +25%.

Аналитики улучшили прогнозы по Роснефти и вот почему:

• Впервые будет отчетность, которая очищена от бумажных убытков. Благодаря улучшениям прибыль Роснефти вырастет с текущих $11 млрд в год до $16 млрд – рост на более 40% за 2020 год. Аналитики РДВ ждут рекордный FCF – более $9 млрд за 2019.

• Будет ясен дивиденд за 2019 — около 35 рублей на акцию или 7.5% доходность. В 2020 дивиденд благодаря росту прибыли вырастет до 50 рублей — это уже 11% доходность — максимум среди мировых мейджоров.

• В 16:00 МСК состоится конференц-звонок с инвесторами. На нём: подробности о проекте Восток-ойл: ориентиры по срокам реализации и размерам добычи, наличие СПГ-направления, участие иностранных инвесторов в проекте. J. P. Morgan уже оценил Восток-ойл в $40 млрд — это больше половины текущей капитализации.

Источники РДВ, близкие к компании, ожидают, что акции Роснефть будут ТОП-1 перформером в секторе и на рынке РФ в 2020.

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 4 312,3 млрд |

| Выручка | 8 236,0 млрд |

| EBITDA | 2 173,0 млрд |

| Прибыль | 293,0 млрд |

| Дивиденд ао | 11,56 |

| P/E | 14,7 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 2,8% |

| Роснефть Календарь Акционеров | |

| 19/06 ГОСА по дивидендам за 2025 г в размере 2,27 руб./акция | |

| 08/07 Последний день с дивидендом 2,27 руб. | |

| 09/07 Закрытие реестра по дивидендам 2,27 руб. | |

| Прошедшие события Добавить событие | |

Роснефть акции

406.9₽ -1.24%

-

Чистая прибыль Роснефти в 4 квартале составит 147 млрд рублей - Атон

Чистая прибыль Роснефти в 4 квартале составит 147 млрд рублей - Атон

«Роснефть» должна опубликовать результаты за 4К19/2019 по МСФО в среду (19 февраля).

Мы ожидаем, что выручка «Роснефти» снизится до 2 034 млрд руб. (-9% кв/кв, -6% г/г), частично из-за ограничений добычи по соглашению ОПЕК+ (добыча нефти и газа в 2019 составила 285.5 млн тнэ, без изменений г/г).

Мы также ожидаем увидеть негативное влияние вступления в силу новых экологических требований Международной морской организации (IMO), которые оказали давление на цены на судовое топливо и высокосернистую нефть.

Показатель EBITDA, как ожидается, упадет на 16% кв/кв и 5% г/г до 464 млрд руб., отражая давление на рентабельность перерабатывающего сегмента и высокую базу 3К.

Рентабельность EBITDA должна сократиться до 22.8% (с 24.4% в 3К19).

Атон

Чистая прибыль, вероятнее всего, отразит этот тренд и составит 147 млрд руб.

Авто-репост. Читать в блоге >>>

- Главным бенефициаром от налоговых льгот по арктическим проектам станет Роснефть - Атон

Госдума рекомендовала налоговые льготы для инвесторов в Арктике

Комитет Госдумы по бюджету и налогам рекомендовал нижней палате парламента одобрить налоговые льготы для компаний, планирующих реализацию новых проектов на арктических месторождениях. Законопроект будет рассмотрен на заседании 19 февраля; в случае его принятия будет установлена нулевая ставка НДПИ по проектам СПГ и газохимии на месторождениях, расположенных в Архангельской области, Республике Коми, Ямало-Ненецком автономном округе, Красноярском крае, Республике Саха (Якутия) и Чукотском автономном округе в течение 12 лет с момента поставки первой партии продукта. Законопроект также предусматривает оптимизацию НДПИ для организаций, ведущих разведку запасов углеводородов на новых шельфовых месторождениях в регионе, и предоставление налогового вычета по НДПИ при добыче нефти. Хотя выпадающие доходы федерального бюджета составят примерно 100 млрд руб. в год, суммарный положительный эффект для бюджетной системы оценивается в 1.9 трлн руб.

На данном этапе мы считаем новость позитивной с точки зрения восприятия главным образом для Роснефти. При этом следует отметить, что участки недр на Таймырском полуострове есть также у Сургутнефтегаза, ЛУКОЙЛа и Новатэка.

Атон

Авто-репост. Читать в блоге >>> На котировки Роснефти давят спекуляции относительно санкций и снижение цены на нефть — Фридом Финанс

«Роснефть» выплатит 283 млрд руб. (26,7 руб. на акцию), что является рекордным за все время. По итогам 2018 года суммарный дивиденд составлял 25,9 млрд руб. Целевой уровень дивиденда составляет 50% от скорректированной консолидированной прибыли, в первом полугодии дивиденд был выплачен исходя из этой величины.

Вскоре будет опубликована отчетность за 4 квартал, ожидается, что прибыль составит 730-750 млрд руб. Дивиденд, таким образом, ниже прогноза (28 руб. на акцию). Текущая дивидендная доходность около 6%, что примерно соответствует доходности ОФЗ. Доходность различных выпусков рублевых облигаций компании немногим выше. Безусловно, инвесторы хотели бы премию не только к безрисковым инструментам, но и к облигациям.

На котировки давят спекуляции относительно санкций и снижение цены на нефть на 13%. Если ОПЕК не удастся стабилизировать ситуацию на рынке нефти, выручка в 1 квартале может сократиться на 3-4% по сравнению с 4 кварталом прошлого года. На мой взгляд, краткосрочно рынок не отыграл негатив, и в случае отрицательной динамики на рынке, нисходящее движение продолжится в диапазон 435-440 руб. до конца месяца. Вместе с тем, ожидаем сильные финансовые результаты по итогам 4 квартала, объем выручки 8,6 трлн руб., это станет поводом для спекулятивных покупок.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>>

stanislava, Дивиденд в 26 руб. на акцию можно будет с улыбкой вспоминать после реализации проекта Восток Ойл. Правительство поддержало льготы для инвесторов в Арктике

Правительство поддержало льготы для инвесторов в Арктике

вице-премьер Юрий Борисов, на встрече с президентом РФ Владимиром Путиным:

«Считаю, что на последнем заседании правительства были рассмотрены и поддержаны четыре законопроекта, которые после принятия откроют реальную возможность реализации якорных проектов в Арктике, в частности „Роснефти“ и других наших добывающих компаний, что очень важно»

Пакет документов о льготах для инвесторов в Арктике в начале февраля был внесен в Госдуму.

Один из документов предлагает льготы только для СП «Восток ойл», «Роснефти» и «Нефтегазхолдинга» по освоению месторождений Таймыра.

Согласно законопроекту, предполагается обнуление НДПИ для новых проектов «Роснефти» (Лодочное, Сузунское, Тагульское месторождения Ванкорского кластера, последние два уже разрабатываются), налоговый вычет по НДПИ для Ванкорского месторождения (в 2018 году там добыто более 21 млн т нефти) на сумму инвестиций и др.

источник

Авто-репост. Читать в блоге >>>

Сколько можно заработать на второй оферте по облигациям ДЭНИ КОЛЛА 21 февраля ?

Этот вопрос становится все более актуальным в преддверии второй оферты. На первой оферте 21 января эмитенту предъявили к выкупу 483 000 облигаций, из которых было выкуплено Дэни колом 100 000 по номиналу. Получается, что сейчас надо ожидать, что к выкупу предъявят на сто тысяч меньше, то есть 383 000 облигации. Из них эмитент выкупит только 100 000 по номиналу, или 26% от нашего пакета облигаций.

Сейчас курс примерно 83,4%, эмитент выкупит их по 100%, значит доходность будет 100/83,4 = 20%, но это если бы все бумаги выкупили, а их выкупят только 26% от нашего портфеля, значит общая доходность от оферты будет 20% * 26% = 5,2%. Эта та доходность на вложенные деньги, которую гарантировано можно будет заработать в день оферты. На первой оферте эта цифра была 6,9%. Но тогда и курс перед офертой был 75%. После первой оферты он подрос до 89%, что принесло еще прибыль в 89/75 = 18,6%. На сколько курс вырастет после оферты в этот раз, никто не знает, но даже если он подрастет процентов на 10, то общая доходность на вложенные деньги получится 15%.

Андрей Зимин, зачем вы пишите в ветку Роснефти пост про Дэни Колл?

Дэни тут живет: smart-lab.ru/bonds/Deny-koll Сколько можно заработать на второй оферте по облигациям ДЭНИ КОЛЛА 21 февраля ?

Сколько можно заработать на второй оферте по облигациям ДЭНИ КОЛЛА 21 февраля ?

Этот вопрос становится все более актуальным в преддверии второй оферты. На первой оферте 21 января эмитенту предъявили к выкупу 483 000 облигаций, из которых было выкуплено Дэни колом 100 000 по номиналу. Получается, что сейчас надо ожидать, что к выкупу предъявят на сто тысяч меньше, то есть 383 000 облигации. Из них эмитент выкупит только 100 000 по номиналу, или 26% от нашего пакета облигаций.

Сейчас курс примерно 83,4%, эмитент выкупит их по 100%, значит доходность будет 100/83,4 = 20%, но это если бы все бумаги выкупили, а их выкупят только 26% от нашего портфеля, значит общая доходность от оферты будет 20% * 26% = 5,2%. Эта та доходность на вложенные деньги, которую гарантировано можно будет заработать в день оферты. На первой оферте эта цифра была 6,9%. Но тогда и курс перед офертой был 75%. После первой оферты он подрос до 89%, что принесло еще прибыль в 89/75 = 18,6%. На сколько курс вырастет после оферты в этот раз, никто не знает, но даже если он подрастет процентов на 10, то общая доходность на вложенные деньги получится 15%.

- Роснефть - в ближайшее 5 лет вложит в «зеленые инвестиции» 300 млрд рублей

«Роснефть» ближайшие 5 лет планирует инвестировать 300 млрд рублей — сообщил топ-менеджер компании.

«Роснефть» за последние 5 лет уже вложила в «зеленые инвестиции» 240 млрд рублей

источник

Авто-репост. Читать в блоге >>> - Роснефть отчитается в среду, 19 февраля - Атон

Роснефть должна опубликовать результаты за 4К19/2019 по МСФО в среду (19 февраля).

Мы ожидаем, что выручка Роснефти снизится до 2 034 млрд руб. (-9% кв/кв, -6% г/г), частично из-за ограничений добычи по соглашению ОПЕК+ (добыча нефти и газа в 2019 составила 285.5 млн тнэ, без изменений г/г). Мы также ожидаем увидеть негативное влияние вступления в силу новых экологических требований Международной морской организации (IMO), которые оказали давление на цены на судовое топливо и высокосернистую нефть. Показатель EBITDA, как ожидается, упадет на 16% кв/кв и 5% г/г до 464 млрд руб., отражая давление на рентабельность перерабатывающего сегмента и высокую базу 3К. Рентабельность EBITDA должна сократиться до 22.8% (с 24.4% в 3К19). Чистая прибыль, вероятнее всего, отразит этот тренд и составит 147 млрд руб.

Атон

Телеконференция: детали будут объявлены позже. Во время телеконференции мы сосредоточимся на оценках компании относительно влияния IMO на финансовые результаты Роснефти в 2020, прогнозе на 2020, комментариях по проекту Восток Ойл и новой информации по сотрудничеству с зарубежными партнерами.

Авто-репост. Читать в блоге >>> - Роснефть - к 2022 г планирует выйти на добычу свыше 100 млрд куб. м газа в год

топ-менеджер Роснефти:

«Компания изменяет структуру производства в пользу более экологически чистых продуктов, увеличивая добычу газа и его долю. К 2022 году добыча газа составит свыше 100 млрд кубометров в год»

Добыча газа в 2018 году снизилась на 1,7%, до 67,26 млрд кубометров.

Добыча газа за 9 месяцев 2019 года уменьшилась на 0,4%, до 49,73 млрд кубометров.

источник

Авто-репост. Читать в блоге >>>

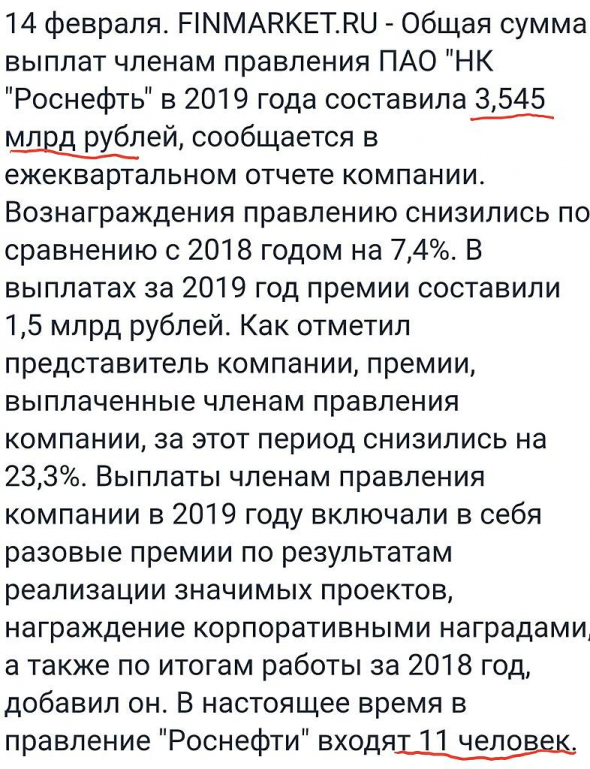

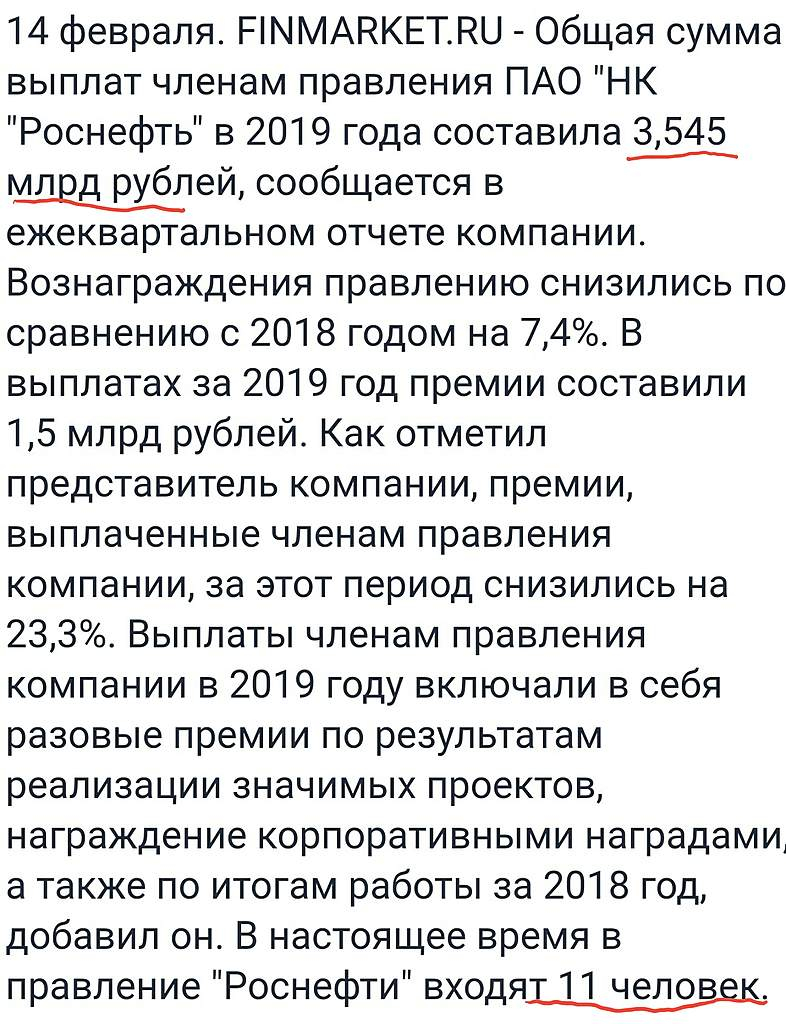

Евдокимов Сергей, ну 136 млн. рублей это чуть больше 2 млн. долларов в год, по моему нормальная и даже скромная премия для управляющих такого уровня.

Можно сделать как в Венесуэле, когда после национализации там поприжали в доходах управляющих по сравнению с остальными компаниями такого уровня — закончилось это тем, что США купили всех этих управляющих, которые стали саботировать работу главного предприятия страны, а после их увольнения совершили в Венесуэле переворот в 2002 году, арестовав избранного президента страны.

В стране чудом не случилась гражданская войны, Чавеса спасли преданные ему десантники.

Правление Роснефти получает миллионные премии по итогам года, потомучто приносят триллионные прибыли и компании и бюджету и они полностью этих денег заслуживают.- Кстати, в совет директоров входит Новак и Белоусов — 2 высокопоставленных чиновника, т.ч. они РН в обиду не дадут

- Дивиденды Роснефти за 2 полугодие 2019 года предполагают доходность на уровне 3,7% - Газпромбанк

«Роснефть» планирует публикацию результатов по МСФО за 4К19/2019 19 февраля.

По нашим прогнозам, в 4К19 выручка сократится на 7,3% кв/кв (-4,1% г/г) до 2 077 млрд руб. (32,6 млрд долл.) (см. Таблицу 1). Мы ожидаем снижения EBITDA1 на 17,0% кв/кв (-3,1% г/г) до 438 млрд руб. (6,9 млрд долл.) и ослабления рентабельности по EBITDA до 21% в 4К19 с 24% в 3К19.

В отсутствие списаний чистая прибыль акционерам Роснефти, по нашим прогнозам, составит 140 млрд руб. (2,2 млрд долл.) в 4К19, снизившись на 37,7% кв/кв (+43,0% г/г). В результате чистая прибыль по итогам 2П19 составит 365 млрд руб. (+52% г/г) по сравнению с 240 млрд руб. в 2П18.

Авто-репост. Читать в блоге >>> - Роснефть - доказанные запасы по SEC в 2019 году выросли на 1%

Доказанные запасы углеводородов ПАО «НК „Роснефть“ на 31.12.2019 по классификации SEC составили 42 018 млн барр. н.э. (5 678 млн тонн н.э.). Запасы углеводородов по сравнению с запасами на конец 2018 г. увеличились на 587 млн барр. н.э. (81 млн тонн н.э.) или на 1%

Обеспеченность „Роснефти“ доказанными запасами углеводородов по классификации SEC составила около 20 лет.

Коэффициент замещения доказанных запасов углеводородов составил 129%.

источник

Авто-репост. Читать в блоге >>> - Роснефть - открыто новое месторождение в Самарской области

Компания «Самаранефтегаз»(входит в «Роснефть») открыла новое месторождение с начальными извлекаемыми запасами нефти по категории С1+С2 2 млн тонн.

Родинское месторождение расположено на Кельвейском лицензионном участке Шенталинского района Самарской области.

релиз

Авто-репост. Читать в блоге >>> Роснефть недооценена к российским аналогам — Фридом Финанс

Доказанные запасы углеводородов Роснефти по классификации SEC на конец 2018 года составляли 41 431 млн баррелей нефтяного эквивалента (5 597 млн тонн нефтяного эквивалента). По сравнению с уровнем 2017 года они выросли на 4%, или на 1 524 млн барр. н.э. (202 млн т н.э.). Аудит, предусматривающий оценку запасов до конца срока рентабельной разработки месторождений, был проведен компанией DeGolyer&MacNaughton.

По данным «Роснефти», запасы и потенциальные ресурсы ее проекта «Восток Ойл» превышают 37 000 млн баррелей нефтяного эквивалента. То есть фактически речь идет об увеличении оценочных запасов углеводородов компании в 1,5-2,5 раза. При этом на данный момент объем планируемого максимального уровня CAPEX на баррель запасов месторождения равняется $3,65, что ниже расчетного значения этого показателя для месторождений «Роснефти» и соответствует оценкам расходов «ЛУКОЙЛа» на разработку месторождения имени Филановского на шельфе Каспийского моря.

Рынок реагирует на новость негативно. Вероятно, инвесторы оценивают давление планируемых инвестиций на финансовые потоки компании и на фоне стагнирующей годами нефти не спешат оценить потенциальный эффект от роста запасов компании.

Авто-репост. Читать в блоге >>>

stanislava, Восток Ойл — проект планетарного масштаба. Запасы Роснефти сравняются с запасами Гавара. Удвоить добычу нефти теоретически сможет компания.- Комментарии Сечина нейтральны для стоимости акций Роснефти - Атон

Глава Роснефти представил результаты деятельности группы президенту РФ

Во вторник, 11 февраля, состоялась встреча главного исполнительного директора Роснефти Игоря Сечина с президентом России Владимиром Путиным. Ключевые моменты встречи мы представляем ниже.

В 2019 году объем добычи нефти и газа составил 285.5 млн тнэ, не изменившись г/г, что объясняется действием соглашения ОПЕК+, ограничивающего объем добычи. Объем переработки нефти и газового конденсата на НПЗ Роснефти достиг 110 млн т, в том числе 10 млн т на зарубежных НПЗ.

Общий объем инвестиций в перспективный проект Восток Ойл составит около 10 трлн руб., в том числе 2 трлн руб. необходимо будет вложить на первом этапе.

В 2019 году общий объем инвестиций составил почти 1 трлн руб.

На наш взгляд комментарии г-на Сечина, в целом окажутся нейтральны для стоимости акций. В то же время необходимо подчеркнуть, что в 2020 рынок, скорее всего, продемонстрирует рост интереса к проекту Восток Ойл (ресурсная база которого оценивается в 5 млрд т нефти), при этом особенно пристальное внимание будет обращено на потенциальные налоговые льготы, которые правительство может предоставить по арктическому проекту. В данный момент Роснефть планирует привлечь к разработке проекта международных инвесторов из Индии, а также западных партнеров.

Атон

Авто-репост. Читать в блоге >>> - «Роснефть» устала резать расходы. Компания просит президента РФ оценивать эффективность по динамике EBITDA

«Роснефть» хочет изменить методику оценки эффективности менеджмента госкомпаний, которую в 2014 году поручил ввести президент Владимир Путин. Глава компании Игорь Сечин в письме президенту предложил вместо урезания операционных затрат, которые по идее Владимира Путина должны были ежегодно сокращаться на 2–3%, отслеживать рост EBITDA. По мнению господина Сечина, такой подход более актуален в условиях реализации новых проектов.

www.kommersant.ru/doc/4251504

- На котировки Роснефти давят спекуляции относительно санкций и снижение цены на нефть - Фридом Финанс

«Роснефть» выплатит 283 млрд руб. (26,7 руб. на акцию), что является рекордным за все время. По итогам 2018 года суммарный дивиденд составлял 25,9 млрд руб. Целевой уровень дивиденда составляет 50% от скорректированной консолидированной прибыли, в первом полугодии дивиденд был выплачен исходя из этой величины.

Вскоре будет опубликована отчетность за 4 квартал, ожидается, что прибыль составит 730-750 млрд руб. Дивиденд, таким образом, ниже прогноза (28 руб. на акцию). Текущая дивидендная доходность около 6%, что примерно соответствует доходности ОФЗ. Доходность различных выпусков рублевых облигаций компании немногим выше. Безусловно, инвесторы хотели бы премию не только к безрисковым инструментам, но и к облигациям.

На котировки давят спекуляции относительно санкций и снижение цены на нефть на 13%. Если ОПЕК не удастся стабилизировать ситуацию на рынке нефти, выручка в 1 квартале может сократиться на 3-4% по сравнению с 4 кварталом прошлого года. На мой взгляд, краткосрочно рынок не отыграл негатив, и в случае отрицательной динамики на рынке, нисходящее движение продолжится в диапазон 435-440 руб. до конца месяца. Вместе с тем, ожидаем сильные финансовые результаты по итогам 4 квартала, объем выручки 8,6 трлн руб., это станет поводом для спекулятивных покупок.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>>

Роснефть - факторы роста и падения акций

- Роснефть обладает самым большим производственным потенциалом роста среди всех российских НК (26.01.2018)

- Роснефть платит дивиденды 50% МСФО (07.02.2019)

- к 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн т к 2030 году (30.08.2021)

- Восток Ойл позволит Роснефти нарастить выручку и прибыль с 2024 года - когда первая нефть пойдет через собственную инфраструктуру (в данном проекте существенные льготы и сниженные налоги) (17.10.2023)

- Возможны новые крупные расточительные приобретения. (29.06.2017)

- Риск ввода дополнительных налогов и ввода искуственного ограничения прибыли через НДПИ (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Роснефть - описание компании

РоснефтьОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.

Чтобы купить акции, выберите надежного брокера: