Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

«Роснефть» пунктов не сдает. Она против передачи «Транснефти» точек приема нефти

Как и предполагал “Ъ”, «Роснефть» выступила против передачи «Транснефти» контроля над всеми пунктами приема нефти в магистральные нефтепроводы. В «Роснефти» считают, что это не гарантирует невозможность повторения коллапса на трубопроводе «Дружба». Теперь позиции госкомпаний должен будет примирить вице-премьер Дмитрий Козак, что едва ли удастся сделать быстро.

www.kommersant.ru/doc/4073751

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 3 710,9 млрд |

| Выручка | 7 985,0 млрд |

| EBITDA | 2 303,0 млрд |

| Прибыль | 238,0 млрд |

| Дивиденд ао | 13,83 |

| P/E | 15,6 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 1,6 |

| Див.доход ао | 3,9% |

| Роснефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Роснефть акции

350.15₽ +1.97%

-

Надо отметить, что в I квартале этого года добыча в США сократилась после роста добычи нефти в США с сентября по декабрь 2018 г. на 539 тыс. баррелей в сутки. После хорошего роста в апреле в мае добыча упала. EIA, похоже, это понимает, но Международное энергетическое агентство все еще внушает миру, что США могут обеспечить мир хорошими поставками дешевой нефти. elitetrader.ru/index.php?newsid=466704

Надо отметить, что в I квартале этого года добыча в США сократилась после роста добычи нефти в США с сентября по декабрь 2018 г. на 539 тыс. баррелей в сутки. После хорошего роста в апреле в мае добыча упала. EIA, похоже, это понимает, но Международное энергетическое агентство все еще внушает миру, что США могут обеспечить мир хорошими поставками дешевой нефти. elitetrader.ru/index.php?newsid=466704

Вывод: добывающие компании в США не завершают бурение новых скважин, чтобы компенсировать растущий темп снижения. Возможно, добыча нефти в США достигла своего пика в апреле или мае. Если это подтверждается рядом фактических данных о производстве, можно готовиться к большому сдвигу парадигмы, который заставит многих инвесторов расширить инвестиции в энергетическую отрасль. Никогда еще рыночные настроения в отношении подсектора не были такими негативными. Десятки прибыльных нефтяных компаний торгуют с однозначным коэффициентом PE и денежными потоками от операций, о которых нельзя и мечтать. Этот мир работает на нефти, и это не изменится в ближайшее время. Это реальный мир, в котором мы живем. Источник www.vestifinance.ru/ elitetrader.ru/index.php?newsid=466704 Самое сочное в истории Роснефти: к 2020 году дивдоходность вырастет до 10%.

Самое сочное в истории Роснефти: к 2020 году дивдоходность вырастет до 10%.

В 2013-2014 годах компания заключала долгосрочные контракты на поставку нефти по курсу 35 рублей за доллар. Общая сумма договоров составила $70 млрд, основными покупателями были китайцы. Договор был заключен сроком на 5 лет. Из-за девальвации рубля Роснефть вынужденно продавала нефть по невыгодному курсу.

В 2019 году Роснефть перезаключает истекающие контракты по новому курсу, который почти в 2 раза выше. Действующие контракты истекают в конце 2019 года.

Благодаря перезаключению договоров, прибыль Роснефти вырастет на $2 млрд в год. Роснефть направляет 50% прибыли на дивиденды. Это значит, что дивиденды по итогам 2019 года составят больше 40 рублей на акцию — дивдоходность 10% к текущей цене.

Роснефть станет первым и единственным мейджором с дивидендной доходностью 10%. Ближайший аналог — BP — платит всего около 6%. Цель источников РДВ по Роснефти 450 рублей за акцию.

P/s почему один я топлю за рос нефть тут)) народ… Давайте комментируйте, плюсуйте / минусуйте))- 5 причин, по которым Роснефть сейчас — самая привлекательная нефтегазовая компания для международных инвесторов:

1. Роснефть даёт самую высокую дивидендную доходность.

2. Роснефть — крупнейшая нефтегазовая компания в мире по запасам жидких углеводородов.

3. У Роснефти самые большие объёмы добычи среди публичных нефтегазовых компаний.

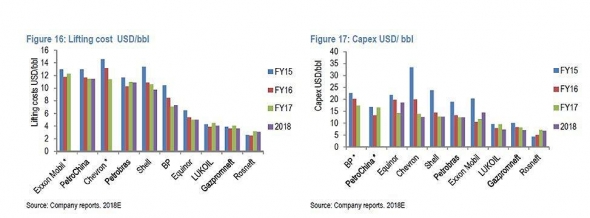

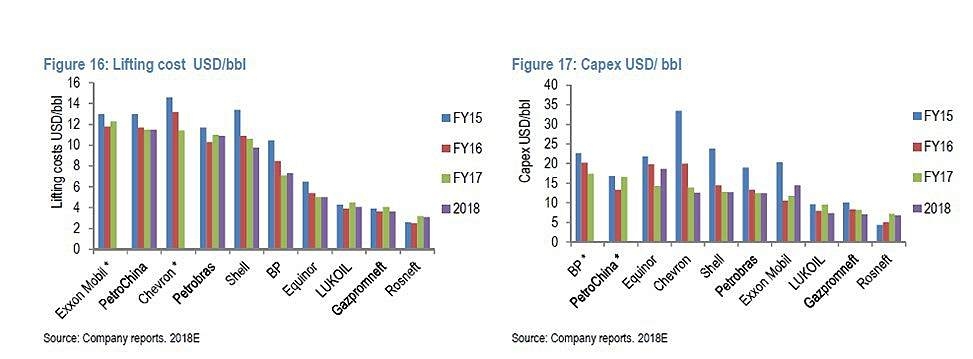

4. У Роснефти самая низкая себестоимость поднятия барреля нефти среди мировых аналогов.

5. У Роснефти самые низкие капитальные затраты (CAPEX) на баррель.

Роснефть по текущим ценам — самая привлекательная нефтяная компания в мире среди мировых аналогов. Цель по Роснефти 450 рублей, апсайд 10%.

Роснефть: финансовые результаты за I пол. 2019 г. по МСФО.

Роснефть: финансовые результаты за I пол. 2019 г. по МСФО.

Выручка выросла на 11,2% по сравнению с аналогичным периодом прошлого года – до 4,2 трлн руб., показатель EBITDA увеличился на 11,9% — до 1 трлн руб. Чистая прибыль Роснефти за январь-июнь выросла на 9,1% и составила 325 млрд руб.

Рост финансовых показателей обусловлен увеличением объемов реализации нефти и нефтепродуктов на 6,5%, повышением нефтяных цен в рублях марки «Urals» на 4,5%, а также снижением расходов. Роснефть увеличила суточную добычу на 2 % в I пол. – до 4,7 млн баррелей, благодаря новым, а также уже разрабатываемым месторождениям. Но, во II кв. 2019 г. компания столкнулась с трудностями по увеличению добычи, в частности из-за ограничения приема нефти в систему магистральных нефтепроводов Транснефти по причине ее загрязнения. Также на ограничение добычи повлияло соглашение в рамках договора ОПЕК+.

Напомню, 18 апреля на Мозырском НПЗ в Белоруссии была обнаружена нефть с превышением уровня содержания органических хлоридов. Источник попадания — пункт приема нефти в Самарской области. Минэнерго России подтвердило факт загрязнения российской нефти дихлорэтаном — токсичным веществом, используемым как растворитель жиров и парафинов, которое обладает сильными коррозийными свойствами. Транзит нефти в Европу по трубопроводу «Дружба» был приостановлен. С 9 июня восстановлена транспортировка нефти по всем направлениям поставки по нефтепроводу «Дружба». Компенсацию убытков из-за ситуации на «Дружбе» должна организовать Транснефть.

Авто-репост. Читать в блоге >>> «Роснефть» подписала соглашение по работе на шельфе Мозамбика

«Роснефть» подписала соглашение по работе на шельфе Мозамбика

МОСКВА, 22 авг — РИА Новости. «Роснефть» подписала с Мозамбиком соглашение по разработке шельфовых месторождений природного газа в этой стране.

Стороны обменялись документами, подписанными в рамках визита президента Мозамбика Филипе Ньюси в РФ. Церемония состоялась в присутствии лидеров двух стран после их переговоров в Кремле.

«Роснефть» подписала соглашение о сотрудничестве с Национальным институтом нефти Мозамбика (Instituto Nacional de Petróleo, INP), а также меморандум о взаимопонимании с Национальной корпорацией по углеводородам Мозамбика (Empresa Nacional de Hidrocarbonetos, ENH) о сотрудничестве по разработке шельфовых месторождений природного газа в этой стране.

«В соответствии с подписанными документами, „Роснефть“ получит право на изучение имеющейся геологической информации по ряду наземных и морских блоков Мозамбика для оценки их потенциала, а также возможность войти в дальнейшем в проекты на этих участках», — говорится в сообщении российской компании.

Путин оценил потенциал экономического сотрудничества России и Мозамбика

Главный исполнительный директор «Роснефти» Игорь Сечин отметил, что Мозамбик — одно из перспективных направлений международного бизнеса компании и «Роснефть» заинтересована в дальнейшем расширении портфеля проектов в стране.

В конце 2015 года входящая в «Роснефть» «РН-Эксплорейшн» и «дочка» ExxonMobil выиграли тендер на три участка в рамках пятого лицензионного раунда, организованного INP. Это участки A5-B в бассейне реки Ангоче и Z5-C и Z5-D в дельте Замбези. В октябре 2018 года консорциум, в котором «Роснефти» принадлежит 20%, подписал с правительством Мозамбика концессионные соглашения на разведку и добычу углеводородов на трех участках, компании приступили к геологоразведочным работам. Хорошо то как : повысить налоги чтобы компенсировать налог льготы для Роснефти

Хорошо то как : повысить налоги чтобы компенсировать налог льготы для Роснефти

Минфин предлагает повысить налоговую нагрузку на нефтяную отрасль, если Приобскому месторождению будут предоставлены налоговые льготы, сообщил 22 августа «Коммерсантъ».

Авто-репост. Читать в блоге >>>и еще не забываем!

… Я считаю — целевая цена акции в диапазоне года 500-510 рублей! Рост примерно на 25%. Судя по истории бумаги — в 2018 года бурный рост начался как раз конец августа, сентябрь!

Hazrat, )) сколько не говори халва-халва, во рту слаще не станет) Вижу 360, но душой я с Вами)

Valeryevich, при 360 — див доходность будет под 8%. Я буду только рад такой цене)

и еще не забываем!

… Я считаю — целевая цена акции в диапазоне года 500-510 рублей! Рост примерно на 25%. Судя по истории бумаги — в 2018 года бурный рост начался как раз конец августа, сентябрь!

Hazrat, )) сколько не говори халва-халва, во рту слаще не станет) Вижу 360, но душой я с Вами)и еще не забываем!

В июле 2019 года Компания завершила сделку по приобретению 100% долей в обществах группы

«Петербургская топливная компания» («ПТК»). Розничная сеть ПТК представлена в Санкт-Петербурге, Ленинградской, Мурманской, Новгородской, Псковской, Тверской областях, а также республике Карелия. Активы включают в себя 141 заправочную станцию и 2 современные нефтебазы. — компания активно инвестирует в реализацию. Я считаю — целевая цена акции в диапазоне года 500-510 рублей! Рост примерно на 25%. Судя по истории бумаги — в 2018 года бурный рост начался как раз конец августа, сентябрь!«Роснефть» может выплатить дивиденды в размере 15,34 рубля на акцию

Совет директоров «Роснефти» рекомендовал внеочередному общему собранию акционеров утвердить дивиденды по итогам 1 полугодия 2019 года в размере 15,34 рубля на акцию, сообщает компания. Исходя из цены закрытия — 406 рублей! Див за первое полугодие может составить чуть меньше 4%. Если учесть, что за 2018 год было По итогам II полугодия 2018 года они составят 11,35 рублей за акцию. Учитывая выплаты по итогам первого полугодия 2018 года в размере 14,58 рублей на акцию, суммарный размер дивидендов «Роснефти» по итогам 2018 года составит рекордные 25,91 рублей. Можно сделать пессимистический вывод — что размер дивидендов будет не меньше чем 2018 году. А если еще учесть — что выручка компании по итогам первого полугодия 2019 года выросла на 11% в сравнение с аналогичным периодом 2018 года, можно ожидать и более щедрых выплат. Что касается страшилок — по нефти, близиться выборы США и трамп сделает все чтобы котировки акции были на хаях. Учитывая как нефть летает вверх и вниз после его твитов, можно предположить с большой вероятностью — что у него все получиться!

ВОСА по роснефть пройдет 30 сентября.

Дата закрытия реестра акционеров для участия в ВОСА — 5 сентября, для получения дивидендов — 11 октября.

Общая сумма средств, которая будет направлена «Роснефтью» на выплату дивидендов, составит 162,6 млрд руб.

Акции Роснефти переоценены при такой выплате дивидендов, чтобы они были выгодны акция должна опуститься до 300-350 р. При текущей цене лучше купить акции Алросы, где дивы будут больше (5,54% против 3,76% за первое полугодие 19) или ГМКНор купить у которых 5,85%. (% доходность на акцию за 1 полугодие). Так что думаю акции Роснефти будут падать еще долго.

Oleg2019, Алроса — дна не видно, месяц-за-месяцем плохие отчеты о продажах, Норникель — на хаях, держит непонятно что (видимо высокие цены на никель). Обе компании могут ооочень сильно пострадать от торговой войны США-Китая (основные страны-покупатели драгоценностей (Алроса) и «цветмета» (Нор)).

По Роснефти же, все понятно — ожидание возможных санкций (мое мнение — маловероятны либо незначительны) и временно низкая цена нефти. Хотя Трамп ратовал за низкие цены на нефть (как раз прошлой осенью, когда полетели выше 80 за бочку), однако США является лидером по добыче той самой нефти! Это означает, что им также не выгодны текущие довольно низкие цены. Где-то читал, что сланцевикам необходим уровень в 60-70 баксов за бочку для сохранения рентабельности. Сейчас может что-то изменилось, но не уверен, что кардинально.

Поэтому, надеюсь, что в ближайшее время пройдет «санкционная паника» в головах людей (как в начале года из-за Венесуэлы — сам сбрасывал бумагу с убытком) и к дивам отрастет выше 420.- Роснефть - будет разрабатывать шельф Мозамбика

Роснефть подписала Меморандум о расширении сотрудничества в Мозамбике с ENH (Empresa Nacional de Hidrocarbonetos, Национальная нефтегазовая компания).

В соответствии с подписанными документами, «Роснефть» получит право на изучение имеющейся геологической информации по ряду наземных и морских блоков Мозамбика для оценки их потенциала, а также возможность войти в дальнейшем в проекты на этих участках.

Сечин отметил:

«Мозамбик является одним из перспективных направлений международного бизнеса Компании.

релиз

Авто-репост. Читать в блоге >>>  Утренник инвестора: Финансовая отчетность за 1 полугодие 2019 года по компании ПАО “Роснефть”.

Утренник инвестора: Финансовая отчетность за 1 полугодие 2019 года по компании ПАО “Роснефть”.Выручка компании по итогам первого полугодия 2019 года выросла на 11% в сравнение с аналогичным периодом 2018 года. Обеспечить текущие показатели удалось за счет роста объемов реализации нефти и нефтепродуктов (+6,5%), а также повышением цен на нефть марки «Urals» в рублевом выражении (+4,8%). Дополнительным фактором роста выручки стало увеличение дохода от ассоциированных и совместных предприятий. При этом 2 квартал для компании не стал самым удачным – сдерживающим фактором реализации нефти стало ограничение приема нефти в систему магистральных трубопроводов Транснефти, по причине ее загрязнения в трубопроводе «Дружба».

Чистая прибыль, относящаяся к акционерам компании, во 2 кв. 2019 г. составила 220 млрд руб., что на 10% меньше, чем за аналогичный период 2018 года. Снижение прибыли в основном связано со снижением доходов по курсовым разницам и значительного увеличения стоимости приобретенной нефти. При этом чистая прибыль по итогам 1 полугодия 2019 года наоборот выросла на 11%, за счет значительного роста выручки и прочих доход от ассоциированных компаний

Авто-репост. Читать в блоге >>>

Oleg2019, ну все правильно, молодец. И не надо на вы, тут все равны. Успехов!

Oleg2019, «не согласен — критикуй, критикуешь — предлагай, предлагаешь — делай, делаешь — отвечай!» Вот и покупай Алросу и ГМК! Роснефть — это отдельная история.

Шаман, какая нервная реакция, затарились за 430? Я предлагаю и делаю, продал Роснефть и купил Норку и Алросу.

Oleg2019, щас бы в 2019 алросу покупать…

Oleg2019, «не согласен — критикуй, критикуешь — предлагай, предлагаешь — делай, делаешь — отвечай!» Вот и покупай Алросу и ГМК! Роснефть — это отдельная история.- Акции Роснефти переоценены при такой выплате дивидендов, чтобы они были выгодны акция должна опуститься до 300-350 р. При текущей цене лучше купить акции Алросы, где дивы будут больше (5,54% против 3,76% за первое полугодие 19) или ГМКНор купить у которых 5,85%. (% доходность на акцию за 1 полугодие). Так что думаю акции Роснефти будут падать еще долго.

- Общий положительный эффект «Роснефти» от обратного акциза на нефть с демпфером составил 69 млрд руб.

Общий положительный эффект «Роснефти» от работы обратного акциза на нефть с демпфирующей компонентой составил 69 млрд рублей, сообщил в ходе телеконференции вице-президент по коммерции и логистике «Роснефти» Отабек Каримов.

Введение демпфирующего механизма простимулировало нефтяные компании поставлять нефтепродукты на внутренний рынок России. «Роснефть» полностью поставляет бензины на внутренний рынок. Общий эффект от демпфера составил 69 млрд рублей", — сказал он.

Как сообщалось, с 1 января 2019 г. в рамках налогового маневра в России введен отрицательный акциз на перерабатываемое нефтяное сырье. Он устраняет отрицательный эффект снижения дифференциала между ставками экспортных пошлин на нефть и нефтепродукты в результате внедрения налогового маневра. Отрицательный акциз выплачивается правительством РФ нефтеперерабатывающим заводам. Ставка акциза рассчитывается отдельно для каждого НПЗ на основе средней цены нефти сорта Urals и с учетом структуры товарной корзины НПЗ за календарный месяц. Для ряда НПЗ, находящихся далеко от рынков сбыта и источников поставок сырья предусмотрен специальный логистический коэффициент.

Формула отрицательного акциза также включает демпфирующую компоненту для бензина и дизельного топлива, реализуемых на внутреннем рынке. Демпфер рассчитывался до 1 июля как разница между экспортными ценами на бензин и дизельное топливо на базисе поставки «Северо-Запад РФ», умноженная на коэффициент 0,6 (для бензина) и 0,5 (для дизеля), и соответствующими фиксированными внутренними ценами. При положительных значениях демпфирующего коэффициента он выплачивается правительством нефтеперерабатывающему заводу и наоборот.

В первом квартале нефтяные компании стали жаловаться, что в первый месяц его работы вынуждены были заплатить государству из-за слишком большой разницы в ценах на нефть и бензин на западных рынках. По расчетам Минфина в бюджет от работы демпфирующего механизма по бензину поступило от нефтяных компаний 10,1 млрд рублей. Выплаты по дизельному топливу составили 10,7 млрд рублей. В феврале ситуация коренным образом изменилась, и уже нефтяные компании получили из бюджета 20-30 млрд рублей. По расчетам Минфина, всего за 2019 год общие выплаты из бюджета по демпферу могут достигнуть 300 млрд рублей. Тем не менее, в мае Минфин скорректировал формулу расчета демпфера, который позволял сгладить влияние на компаний мировых цен на нефть.

С 1 июля демпфер будет рассчитываться как экспортная альтернатива на бензин, умноженная на объемы его производства и коэффициент 0,75 (с 1 июля и до конца 2019 года) или 0,68 (с 2020 года) плюс экспортная альтернатива на дизельное топливо, умноженная на объемы его производства и коэффициент 0,7 (с 1 июля и до конца 2019 года) или 0,65 (с 2020 года).

Роснефть - факторы роста и падения акций

- Роснефть обладает самым большим производственным потенциалом роста среди всех российских НК (26.01.2018)

- Роснефть платит дивиденды 50% МСФО (07.02.2019)

- к 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн т к 2030 году (30.08.2021)

- Восток Ойл позволит Роснефти нарастить выручку и прибыль с 2024 года - когда первая нефть пойдет через собственную инфраструктуру (в данном проекте существенные льготы и сниженные налоги) (17.10.2023)

- Возможны новые крупные расточительные приобретения. (29.06.2017)

- Риск ввода дополнительных налогов и ввода искуственного ограничения прибыли через НДПИ (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Роснефть - описание компании

РоснефтьОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.

Чтобы купить акции, выберите надежного брокера: