Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАналитики «Атона».

«Роснефть» направила Банку России обязательное предложение о выкупе акций у миноритариев «Башнефти». Согласно российскому корпоративному законодательству, «Роснефть» обязана сделать такое предложение держателям обыкновенных акций после приобретения 60,2% обыкновенных акций «Башнефти» в октябре этого года. Хотя мы не видели, чтобы в СМИ упоминалась цена выкупа, «Роснефть» должна установить цену в соответствии с ценой сделки — 3,7 тыс руб. за обыкновенную акцию.

Новость «ПОЗИТИВНА», и хотя рынок уже отреагировал на нее в пятницу (обыкновенные акции «Башнефти» выросли на 4,4%), цена оферты предполагает премию ~13% к текущей рыночной цене. «Роснефть» может потратить до 64,1 млрд руб., по нашим оценкам, в случае, если правительство Башкортостана не продаст свою долю (оно много раз заявляло, что хочет остаться акционером компании), и до 205 млрд руб. в противном случае («Башнефть» держит 2,3% обыкновенных акций в форме казначейских акций). Мы считаем новость «ПОЗИТИВНОЙ» с точки зрения восприятия для российского фондового рынка, поскольку она демонстрирует, что «Роснефть» не пытается обойти это обязательное предложение и, таким образом, снимает соответствующие опасения.

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 5 011,3 млрд |

| Выручка | 8 236,0 млрд |

| EBITDA | 2 173,0 млрд |

| Прибыль | 293,0 млрд |

| Дивиденд ао | 11,56 |

| P/E | 17,1 |

| P/S | 0,6 |

| P/BV | 0,6 |

| EV/EBITDA | 2,3 |

| Див.доход ао | 2,4% |

| Роснефть Календарь Акционеров | |

| 09/04 Дата отсечки под собрание акционеров | |

| 04/05 Собрание акционеров | |

| Прошедшие события Добавить событие | |

Роснефть акции

472.85₽ +0.44%

-

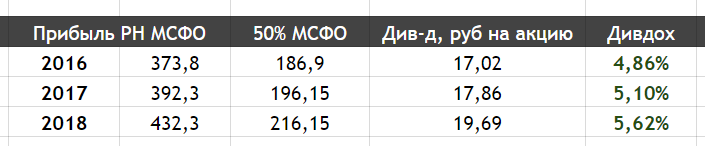

Проект бюджета РФ направленный в госдуму имеет определенные ожидания по прибыли роснефти на 2016-2018 год:

Проект бюджета РФ направленный в госдуму имеет определенные ожидания по прибыли роснефти на 2016-2018 год:

http://tass.ru/ekonomika/3744071

Посчитаем дивиденды и доходность на основании этих данных и текущей рыночной цены Роснефти:

- — Бюджет РФ в 2017-2019 гг может получить почти 600 млрд руб. от дивидендов «Роснефти»

tass.ru/ekonomika/3744071 - — «Роснефть» запустила процедуру выкупа акций миноритариев «Башнефти»

www.rbc.ru/business/28/10/2016/581392b89a79477eef782bfb - Честно говоря, я вообще не понимаю что там происходит

Может кто-нибудь объяснит?

«Роснефть» получит свои акции только для передачи другим инвесторам – «Интерфакс» - Роснефть жжет!

РОСНЕФТЬ СМОЖЕТ КУПИТЬ СОБСТВЕННЫЕ АКЦИИ У РОСНЕФТЕГАЗА, ЕСЛИ ГОСУДАРСТВО НЕ УСПЕЕТ ДО КОНЦА ГОДА ПРОДАТЬ ИХ ИНВЕСТОРУ — ИСТОЧНИК.

РОСНЕФТЬ В СЛУЧАЕ ПОКУПКИ СОБСТВЕННЫХ АКЦИЙ БУДЕТ ОБЯЗАНА ПРОДАТЬ ИХ ИНВЕСТОРАМ В I КВ. 2017Г — ИСТОЧНИК

ГОСУДАРСТВО РАССЧИТЫВАЕТ ДО 31 ДЕКАБРЯ ПОЛУЧИТЬ В БЮДЖЕТ СРЕДСТВА ОТ ПРОДАЖИ ЧАСТИ ГОСПАКЕТА РОСНЕФТИ — ИСТОЧНИК

ПРАВИТЕЛЬСТВО ДОПУСКАЕТ ВОЗМОЖНОСТЬ ПРОДАЖИ ЕЩЕ 10% РОСНЕФТИ В 2017Г — ИСТОЧНИК - Аналитики ФГ БКС

Роснефть: правительство готовит директиву по продаже 19.5% Роснефти – нейтрально. Несмотря на намерение найти стороннего покупателя, мы считаем маловероятной продажу доли в Роснефти стратегическому инвестору.

- Аналитики ФГ БКС

Роснефть - приватизация откладывается до декабря – нейтрально. Намерение найти стороннего покупателя на 19.5%-ную долю позитивно, однако мы считаем маловероятным, что стратегический инвестор приобретет актив за RUB 703 млрд. - Первый зам. председателя правительства Шувалов сказал, что компания проведет обратный выкуп 19,5% пакета в случае, если до конца этого года не найдется инвестор.

Эта идея (buy back акций "Роснефти" — ред.) звучала в случае, если мы не сможем реализовать до конца года потенциальным инвесторам. Если потенциальные инвесторы приобретут пакет, то никакого buy back не буде

(Прайм) - Алексей Гришинтехнический аналитик ИФК «Солид»

Теханализ: «Роснефть

Почти весь 2014 г. цену держали на 220 р. Отскок от 220 р. в середине 2015 г. формирует растущий канал. И опять закрепиться выше 260 р. не удалось. Бумага вышла из растущего канала и почти коснулась нижней границы бокового диапазона. Но быки делают хороший отскок и цена снова входит в рамки осеннего канала. После четырехмесячной консолидации пробивают 350 р. до верхней границы канала. Почти сразу началась коррекция. Если бумагу не удержат в растущем канале, то вполне вероятен переход в боковой формат в зоне 310 – 350 р.

Роснефть, недельный

Роснефть, недельныйВ апреле – июне сформировался широкий растущий канал. В июле локальные максимумы стали сходиться, образуя треугольник, и торговля стала больше напоминать боковое движение. В августе треугольник резко раскрывают вверх и после паузы проходят сильное сопротивление на 350 р. Цена дошла до проекции верхней границы весенне-летнего растущего канала. Несколько неудачных попыток пройти 370 р., и медведи делают хорошую коррекцию. Поддержка на 340 р. выдержала три касание. Текущий отскок может развиться, если пройдут 350 р.

Роснефть, дневной

Роснефть, дневнойДве коррекционных волны от максимума этого года (он же – исторический). К концу второй декады наметилась поддержка на 345 р. На второй волне ее прошли, но развить снижение не получилось. С понедельника пришли покупатели и за два дня подвели бумагу к 350 р. Во второй половине вчерашних торгов быки пробовали закрепиться, но к концу дня продавцы протолкнули цену под сопротивление. Но настроения быков пока еще не сломлены.

Роснефть, 60 мин

Роснефть, 60 мин - Кремль прокомментировал «отказ» «Роснефтегаза» отчитаться о доходах

http://www.forbes.ru/news/331465-kreml-prokommentiroval-otkaz-rosneftegaza-otchitatsya-o-dokhodakh

СМИ узнали о просьбе Сечина передать в аренду «Роснефти» усадьбу Романовых. Глава «Роснефти».Игорь Сечин в совместном письме с министром культуры Владимиром Мединским попросили президента Владимира Путина передать в аренду для нефтяной компании дворцово-парковый ансамбль «Ропша» в Ленинградской области.

В компании Сечина пообещали, что после реставрации Ропшинского дворца его смогут посещать туристы, однако использоваться он будет «Роснефтью» для собственных нужд, отмечает газета со ссылкой на источники.

ТО есть можно будет прийти посмотреть, как живет сечин со своей женой или кто она там ему?))

www.forbes.ru/news/331427-smi-uznali-o-prosbe-sechina-peredat-v-arendu-rosnefti-usadbu-romanovykh

- АРТЕМЬЕВ: Я СТОРОННИК BUYBACK РОСНЕФТИ, НО ПРИ ПОСЛЕДУЮЩЕЙ ПРИВАТИЗАЦИИ ПАКЕТА НУЖНО УЧИТЫВАТЬ КОНЪЮНКТУРУ

- Мартынов Данила, не путай Русснефть с Роснефтью!

По Русснефти есть отдельная ветка: http://smart-lab.ru/forum/%D0%A0%D1%83%D1%81%D1%81%D0%BD%D0%B5%D1%84%D1%82%D1%8C

- «Роснефть»<ROSN> рассчитывает получить существенную синергию от переработки тяжелого углеводородного сырья из Латинской Америки на заводе в индийском Вадинаре, сообщил глава крупнейшей российской нефтяной компании Игорь Сечин в статье, опубликованной в итальянской газете Corriere della Sera. «Российская компания вошла в капитал ведущего НПЗ Индии, расположенного в городе Вадинар. Существенным фактором, определившим выбор в пользу данного актива, стал высокий уровень технологической оснащенности завода (11,8 по индексу Нельсона), позволяющий обеспечивать выдающуюся экономику проекта (средняя маржа переработки за последние полгода — свыше 10 долларов на баррель)», — сказал Сечин. «Благодаря активному присутствию на рынке Венесуэлы „Роснефть“ сумеет получить существенную синергию от переработки тяжелого сырья из Латинской Америки на мощностях индийского завода. Кроме того, современный НПЗ с комплексной инфраструктурой позволит создать в Вадинаре энергетический хаб, обеспечивающий нефтепродуктами рынки Юго-Восточной Азии и Индийского океана», — добавил он.

- Игорь Арнаутов, аналитик ИК «Велес Капитал».

Российская нефтяная компания «Русснефть» готовится к IPO на Московской бирже. В частности, «Русснефть» уже провела дробление акций для повышения их ликвидности на рынке. После завершения данной процедуры, количество обыкновенных акций выросло со 147,59 тысяч до 294,12 миллионов, а объем привилегированных бумаг увеличился со 49,16 тысяч до 196,22 миллионов.

Компания приняла решение о своём размещении для привлечения капитала и погашения части своей задолженности в размере 1,3 млрд рублей. Стоит отметить, что швейцарскому нефтетрейдеру Glencore, который закупает наибольшие объемы сырья у «Сургутенефтегаза» и «Роснефти», принадлежит порядка 23,46% «Русснефти». Всю компанию по данным СМИ, Glencore оценивает в 1,4 млрд долл. или в 2,85 доллара за акцию.

При этом сама «Русснефть» намерена разместить 10% своих акций для привлечения 400-500 млн долл., что подразумевает их предложение рынку на уровне 8,15-10,2 долл. за акцию или в диапазоне от 510 до 640 руб. по курсу на 20 октября. Это значение примерно в 3-3,5 раза выше оценки стоимости компанией Glencore, доля которой в денежном выражении после IPO, может приблизиться к 1 млрд долл.

По данным ЦДУ ТЭК за январь-сентябрь «Русснефть» снизила добычу на 8,5% до 5,2 млн т, что позволяет прогнозировать годовой объем на уровне 6,9-7 млн т в 2016 г. Перед выходом на биржу компания также предоставила свою финансовую отчетность по РСБУ за 1 полугодие 2016 г, по результатам которой её чистая прибыль составила 8,6 млрд. На основании этого можно сделать оценку годовой прибыли в размере 17,2 млрд руб. или 35,07 руб. на акцию после дробления. Если сравнить будущую стоимость акций «Русснефти» по коэффициенту P/E («Сургутнефтегаз», «Башнефть», «Татнефть»), то бумага должна стоить 219,9 руб., что ниже желаемой стоимости размещения в 2,3-2,9 раза.

Учитывая падение стоимости нефти, небольшим российским нефтяным компаниям сложнее сохранить стабильность в данных условиях, поэтому IPO «Русснефти» даст возможность для привлечение более дешевого акционерного и заёмного капитала. Однако российские публичные нефтяные компании с большими объемами добычи, как например «Сургутнефтегаз», торгуются по гораздо меньшей стоимости на бирже из-за чего ликвидность акций «Русснефти» может быть недостаточной. - —Аналитики компании «Атон»

Различные источники в СМИ сообщили, что глава «Роснефти»ROSN +0,10% Игорь Сечин и президент Башкортостана Рустэм Хамитов (республике принадлежит 25% в «Башнефти»BANE -0,34%) договорились о сохранении всех обязательств «Башнефти» перед регионом, в том числе и дивидендов.

Наше мнение. Привилегированные акции «Башнефти» вчера резко выросли на этой новости. «Башнефть» ранее выплачивала 25% от своей чистой прибыли по МСФО, за исключением этого года, когда она выплатила половину своей чистой прибыли за 2015 год. Очевидно, Башкортостан не намерен продавать свою долю в «Башнефти» (о чем неоднократно говорил г-н Хамитов), ожидая от компании дивиденды, налоги и социальные выплаты на уровне региона.

Исходя из коэффициента выплат 25%, «Башнефть», по нашим оценкам, может выплатить 1,5 тыс руб. на акцию, что предполагает дивидендную доходность ~6% по привилегированным акциям после вчерашнего ралли. Мы сомневаемся, однако, что этой доходности достаточно, чтобы обеспечить привлекательное соотношение риска и доходности для привилегированных акций «Башнефти», учитывая отсутствие формальных обязательств «Роснефти» в отношении предложения о выкупе и риски возможных неблагоприятных изменений в корпоративном управлении «Башнефти». Мы считаем новость НЕЙТРАЛЬНОЙ для акций «Башнефти».

- Возможный выкуп «Роснефтью» пакета собственных акций не приведет к потрясениям на валютном рынке, заявил глава компании Игорь Сечин в кулуарах Евразийского форума в Вероне в четверг. «Вообще никто не поймет, [ничего не будет], кроме положительного эффекта для национального валютного рынка», — заявил Сечин (цитата по ТАСС). Подробнее на РБК: www.rbc.ru/finances/20/10/2016/5808a6cd9a794794a05f857d#xtor=AL-[internal_traffic]--[rss.rbc.ru]-[top_stories_brief_news]

- Сечин заявил о готовности «Роснефти» заморозить добычу нефти

Подробнее на РБК:

www.rbc.ru/rbcfreenews/5808a48a9a79479349bd4b99#xtor=AL-[internal_traffic]--[rss.rbc.ru]-[top_stories_brief_news]

Роснефть - факторы роста и падения акций

- Роснефть обладает самым большим производственным потенциалом роста среди всех российских НК (26.01.2018)

- Роснефть платит дивиденды 50% МСФО (07.02.2019)

- к 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн т к 2030 году (30.08.2021)

- Восток Ойл позволит Роснефти нарастить выручку и прибыль с 2024 года - когда первая нефть пойдет через собственную инфраструктуру (в данном проекте существенные льготы и сниженные налоги) (17.10.2023)

- Возможны новые крупные расточительные приобретения. (29.06.2017)

- Риск ввода дополнительных налогов и ввода искуственного ограничения прибыли через НДПИ (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Роснефть - описание компании

РоснефтьОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.

Чтобы купить акции, выберите надежного брокера: