Финаме

Финаме БКС Мир Инвестиций

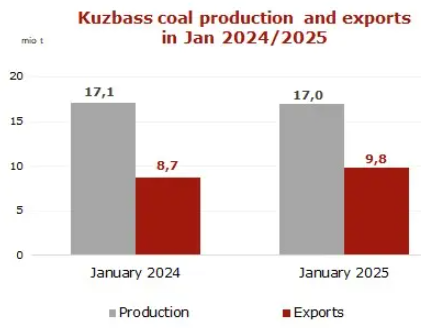

БКС Мир ИнвестицийДля угольщиков продолжаются смутные времена: Распадская и Мечел в глубоких убытках

На прошлой неделе крупнейшие угольные компании России представили удручающие финансовые отчёты.

Мечел

— Выручка: 388 млрд руб. (-5% г/г)

— Скорр. EBITDA: 55 млрд руб. (-35% г/г)

— Чистый убыток: 37 млрд руб. (против прибыли в 22 млрд в прошлом году)

— Чистый долг/EBITDA: 4,6x (2,9x годом ранее)

Распадская

— Выручка: $1,7 млрд (-21% г/г)

— EBITDA: $294 млн (-58% г/г)

— Чистый убыток: $133 млн. (в прошлом году была прибыль $440 млн)

— Чистая денежная позиция: $39 млн (304 млн годом ранее)

Причины столь плачевных результатов у обеих компаний схожи — слабая конъюнктура российского и мировых рынков угля, давящая на отпускные цены; санкции, вынудившие продавать уголь в Азию с дисконтом; рост себестоимости. Дополнительное давление на Мечел оказали неблагоприятная конъюнктура на рынке сталелитейной продукции и возросшие процентные расходы из-за высокой ключевой ставки.

Мы ожидаем, что и этот год для отрасли будет непростым — триггеров для роста цен на уголь и намеков на скорое снятие санкций нет, логистика остается дорогой, а рубль крепким. Улучшения ситуации на рынке стали мы также не ждем.

Авто-репост. Читать в блоге >>>

, чистая прибыль ₽0,68 млрд (снижение в 18 раз)")

")

")