QIWI. Конец эпохи финансового аферизма.

28.04.2018

Наш анализ показывает, что QIWI — умирающая пустышка стоимостью 1 млрд долл, и её акции упадут в 2-4 раза уже в 2018 году.

На чем сегодня держится Киви?

Традиционно, главный бизнес Киви — комиссия с платежей через платёжные терминалы и через мобильное приложение QIWI.

В нашем канале в Телеграмме мы проводили опрос на тему использования продуктов Киви. Оказалось, что проникновение терминалов примерно составляет 1%. Если предположить, что среди населения России терминалами пользуются 1% населения — это 1.42 миллиона человек по всей стране. У Киви работают 152,000 терминалов — выходит, что один терминал приходится на 9.6 человек! Очевидно, что это очень мало.

За счёт чего живёт этот бизнес, если количество платежей постоянно падает, а ставки аренды растут? И на какие деньги Киви содержит эту армию платёжных терминалов?

Вот, что мы узнали:

1. Терминальный бизнес держится на схематозе, а не на технологиях. Ключевой для Киви бизнес интернет-коммерции держится на получении денег российских интернет-покупателей на оффшорные счета в обход ФНС и ЦБ.

2. По информации наших источников, небольшие и средние банки используют QIWI, чтобы «рисовать» капитал. Схема простая: деньги в терминалах невозможно посчитать, и банк отчитывается о «зависших» в терминалах средствах. Другими словами, банк говорит ЦБ, что у него на счетах N миллиардов рублей наличными, но треть из них лежит в терминалах QIWI и банк пока не может показать эти деньги регулятору. Банк проходит проверку, а QIWI получает благодарность от банка. ЦБ в курсе этой лазейки, но пересчитать деньги в 152 тысячах терминалов физически невозможно.

3. Киви до сих пор работал за счёт сильного лоббизма: только им позволялось работать в «серой зоне» обращения наличности. Спасибо покровителям этой конторы, что защищают от ФНС и ЦБ.

4. Важный фактор для QIWI — умение искусственно раздувать хайп: все мы слышали о битрубле и крипторубле, мастер-блокчейне, карте «Совесть» и т.п.

5. Большую долю платежей через Киви занимают специфические кейсы использования Qiwi-кошелька: покупка криптовалют, платежи в азартных играх и букмекерских конторах и т.п. Используются такие платежи, естественно, для ухода от налогов.

По уверениям наших источников — партнеров и поставщиков Киви — показатель «комиссии с терминалов минус платежи по аренде» глубоко убыточен для компании. Убыток составляет десятки миллионов рублей в месяц.

Почему финансовому аферизму придёт конец?

1. Наш анализ перестановок в Правительстве подсказывает, что после назначения нового Правительства у Киви не останется столь всемогущих лоббистов. Не зря сам Сергей Солонин, генеральный директор и ключевой акционер, из последних сил пытается зацепиться за руководство ЦБ.

2. Топ-менеджеры и основатели потеряли интерес к бизнесу и занимаются всем, кроме QIWI. Они хайпуют, скупают старт-апы на заработанные деньги и путешествуют по всему миру. Достаточно посмотреть Facebook Сергея Солонина и Бориса Кима (председатель Совета директоров, совладелец Киви) — там ни одного поста про Киви, только путешествия и другие проекты.

3. Проект Совесть — ключевая ставка роста QIWI — чистый оппортунизм, в продвижение которого менеджмент Киви вкладывает практически всю публично заработанную прибыль (даже дивиденды не платят!). Менеджеры Киви «сжигают» деньги акционеров:

Оранжевым обозначен доход от традиционного платежного бизнеса, а серым — прибыль от карты рассрочки Совесть. Совесть для QIWI — источник убытков. Источник: QIWI Investor Presentation — April, 2018

Оранжевым обозначен доход от традиционного платежного бизнеса, а серым — прибыль от карты рассрочки Совесть. Совесть для QIWI — источник убытков. Источник: QIWI Investor Presentation — April, 2018

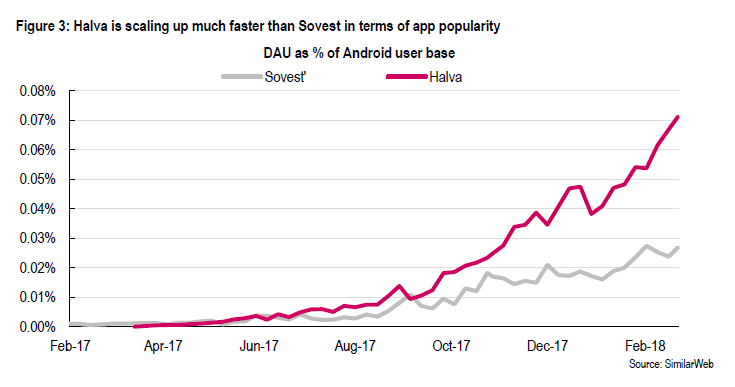

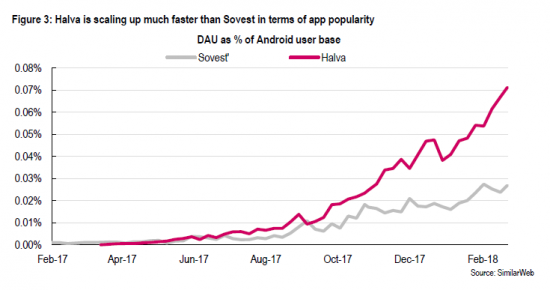

4. Многие другие банки как, например, Тинькофф банк, тоже предложили собственную программу рассрочки покупок. При этом основной конкурент Совести — Халва — значительно опережает Киви по темпам роста:

Сравнение популярности приложений Совесть и Халва. Источник: обзор Renaissance Capital, SimilarWeb

Сравнение популярности приложений Совесть и Халва. Источник: обзор Renaissance Capital, SimilarWeb

5. Закономерно падает прибыль компании, даже несмотря на рост выручки:

Несмотря на рост чистой выручки на 24%, расходы выросли на 82% г/г. Источник: QIWI Investor Presentation — April, 2018

Несмотря на рост чистой выручки на 24%, расходы выросли на 82% г/г. Источник: QIWI Investor Presentation — April, 2018

Рост выручки в 2017 году связан с притоком средств на рынок криптовалют, который обслуживала QIWI, являясь одним из удобнейших каналов ввода средств в децентрализованный мир. Теперь хайп вокруг криптовалют прошел. Да и ЦБ уже сейчас косо смотрит на такие транзакции. А после формирования нового правительства, как писали выше, такая возможность у QIWI и вовсе уйдет.

6. Обостряется конкуренция с банками. Сбербанк Онлайн, Тинькофф и даже ВТБ Онлайн обыгрывают QIWI по темпам роста — и, если такая тенденция продолжится, Киви останется за бортом:

Доля QIWI в сравнении с приложениями других операторов платежей. Источник: обзор Renaissance Capital, SimilarWeb

Разочарование для инвесторов

Доля QIWI в сравнении с приложениями других операторов платежей. Источник: обзор Renaissance Capital, SimilarWeb

Разочарование для инвесторов

С начала 2014 года акции QIWI подешевели уже в 3.5 раза:

Стоимость ADR QIWI за последние 5 лет. Рыночная капитализация сейчас составляет $1bn. Источник: Bloomberg

Стоимость ADR QIWI за последние 5 лет. Рыночная капитализация сейчас составляет $1bn. Источник: Bloomberg

QIWI на 21.73% принадлежит Банку Открытие. Это иронично, если вспомнить, что банки используют Киви для завышения своего капитала, а само Открытие прославилось аферой — осенью 2017 года ЦБ ввел в банке временную администрацию.

Бывший топ-менеджмент, который руководил аферами в Открытии, до сих пор участвует в Совете Директоров QIWI.

Открытие стало государственным банком. Получается, что долей в 21.73% QIWI косвенно владеет государство, которое фактически взяло под контроль «серые» денежные потоки, проходящие через QIWI.

«Выжав» из QIWI всё, что нужно, правительство, в лице нового менеджмента банка Открытие, наверняка выставит этот непрофильный актив на продажу. Но кто купит убыточную компанию, лишённую всех схем серого заработка?

В этой ситуации больше всех пострадают американские институциональные инвесторы. Дело в том, что они держат акции QIWI как «русский финтех» и «русский PayPal»- их ждёт большое разочарование и огромные убытки.

Забавно, что QIWI, в основном, торгуется на высокотехнологичной бирже NASDAQ, и, в большинстве случаев, покупается «вслепую» для диверсификации портфеля, просто следуя за изменениями стоимости индекса. В Америке не понимают, что эта компания из себя представляет, а основатели компании воспринимают текущую стоимость акций на бирже как официальную оценку рынком.

Поняв, что компания не стоит и цента, инвесторы начнут «сливать» свои акции по любой цене. QIWI — это не финтех, а кустарные технологии для работы в «серой» зоне перевода наличности.

Зашортить бумагу можно через любого американского брокера, например,

через Interactive Brokers.

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций