| Число акций ао | 63 млн |

| Номинал ао | — |

| Капит-я | 40,2 млрд |

| Выручка | 35,4 млрд |

| EBITDA | 16,6 млрд |

| Прибыль | 17,0 млрд |

| P/E | 2,4 |

| P/S | 1,1 |

| P/BV | 0,7 |

| EV/EBITDA | 0,9 |

| КИВИ (QIWI) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КИВИ (QIWI) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Клиенты сервиса «Рокетбанк» сообщают о невозможности вывести деньги и расторгнуть договор перед намеченным повышением тарифов. Группа QIWI планирует свернуть бизнес «Рокетбанка» до конца года и расстаться с большинством клиентов

Клиенты сервиса «Рокетбанк» сообщают о невозможности вывести деньги и расторгнуть договор перед намеченным повышением тарифов. Группа QIWI планирует свернуть бизнес «Рокетбанка» до конца года и расстаться с большинством клиентов

Подробнее на РБК:

www.rbc.ru/finances/30/05/2020/5ed136c19a7947853099ac47?from=from_main

Странно? я думал они в августе будут платить? investmint.ru/ здесь изначально август стоял, а выплатили сегодня…

Stas-2020, поквартально платят

MrDenis,

Спасибо, понятно!Странно? я думал они в августе будут платить? investmint.ru/ здесь изначально август стоял, а выплатили сегодня…

Stas-2020, поквартально платят- Странно? я думал они в августе будут платить? investmint.ru/ здесь изначально август стоял, а выплатили сегодня…

Михаил П, Когда они уже убытки по Рокету уберут из отчетности?:)

Получается сразу профит на 0,5 ярда увеличится?

Тимофей Мартынов, в перспективе — да. В принципе, персонал частично сократили (не знаю насколько, 140 млн отступных, всего вроде работало около тысячи), судя по оттоку средств многие счета тоже. Конскими тарифами, как и в случае бесхозных кошельков Киви, обнулят оставшиеся счета. Но там еще бумажные списания. Сама покупка 700 млн руб была и потом еще были инвестиции. нашел! Клиенты кэша поснимали со счетов:

нашел! Клиенты кэша поснимали со счетов:

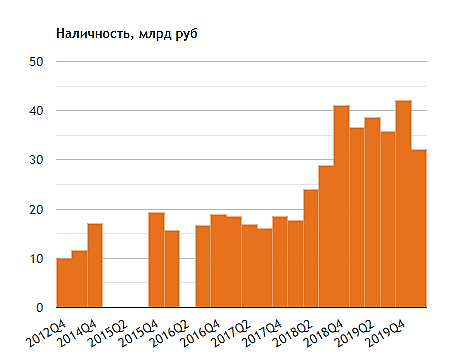

Decrease in customer accounts and amounts due to banks 8,897 млрд.

Похоже, что это рекорд за всю историюFlocktory какое-то запустили. Чето новое. Выручка 89 млн рублей за квартал.

Тимофей Мартынов,

Платежная система Qiwi приобрела компанию Flocktory, создавшую SaaS-платформу для управления и персонализацией жизненного цикла пользователей. Об этом говорится в материалах Qiwi.

Сумма сделки составила 832,8 млн руб. В обмен на это Qiwi получила 80% акций Flocktory, оставшиеся 20% принадлежат основателям и топ-менеджементу Flocktory.

Flocktory описывает себя как платформу для реферального маркетинга в социальных сетях, которая легко интегрируется с любым движком для интернет-магазинов. Flocktory помогает создавать эффективные стратегии социального взаимодействия с целевой аудиторией и таким образом увеличивать продажи.

Дилетант, спасибо- Наличка в балансе почему то на 10 млрд упала за квартал

Кто-нибудь может объяснить куда 10 ярдов кэша делись?:)

Flocktory какое-то запустили. Чето новое. Выручка 89 млн рублей за квартал.

Тимофей Мартынов,

Платежная система Qiwi приобрела компанию Flocktory, создавшую SaaS-платформу для управления и персонализацией жизненного цикла пользователей. Об этом говорится в материалах Qiwi.

Сумма сделки составила 832,8 млн руб. В обмен на это Qiwi получила 80% акций Flocktory, оставшиеся 20% принадлежат основателям и топ-менеджементу Flocktory.

Flocktory описывает себя как платформу для реферального маркетинга в социальных сетях, которая легко интегрируется с любым движком для интернет-магазинов. Flocktory помогает создавать эффективные стратегии социального взаимодействия с целевой аудиторией и таким образом увеличивать продажи.- Печалит и то, что убыток от проекта «Совесть» неидет вниз. -522 млн руб против -532 млн руб за 1 квартал 2019

- Flocktory какое-то запустили. Чето новое. Выручка 89 млн рублей за квартал.

- Да, конечно у менеджмента Киви слабовато с поиском ниши на рынке. Дальше платежей никуда не смогли уйти. Рокет — одни убытки, смирились и закрыли. Совесть — одни убытки, тоже наверное отмучаются, просрут под 10 ярдов, и закроют… Точка — ну посмотрим, тож продадут куданить.

В общем, пока вижу, что менеджмент пытается выстроить чето новое на старой инфраструктуре, но ничего не выходит.

Я уже говорил, что у них одна тупая ошибка в том, что они все бизнесы под разными брендами делают, вместо того, чтобы развивать единую экосистему QIWI PLC

Отчет за 1кв 2020

Что происходит в США, когда выходит отчет лучше ожиданий? Гэп с открытия.

Что происходит в России в той же ситуации? Инсайдеры разгоняют акции. Не стали исключением и акции QIWI, которые за 3 дня выросли на 20%.

Отчет вышел, в целом, позитивный: двузначные темпы роста чистой выручки (+17% до 6,26 млрд), небольшое снижение скорректированной EBITDA (-2% до 2,298 млрд), рост скорректированной чистой прибыли (+6% до 1,754 млрд). При этом операционная прибыль не изменилась (1,89 млрд), т.к. cost of revenue выросла на 22%, расходы на персонал +25%, расходы по кредитным потерям +300%, связанные с Совестью.

Проекты компании показали следующие результаты:

Банк для предпринимателей Точка теперь ассоциированное лицо с QIWI, выручка 0,165 млрд (было 0,412 млрд, но теперь большая часть доходов не признается), прибыль – 0,143 млрд.

Flocktory – выручка 0,089 млрд

Совесть – убыток 0,52 млрд при выручке 0,57 млрд. В дальнейшем не исключен рост убытка из-за макроэкономической ситуации в РФ.

Рокетбанк – убыток 0,66 млрд (+35%). Лавочка сворачивается, обещают использовать наработки в платежном сегменте, общий убыток от ликвидации должен составить не более 1,5 млрд в 2020 г.

Если сравнивать результаты с 4кв 2019 г, то операционные результаты практически не изменились, но выросла маржинальность бизнеса: чистая выручка (6,26 млрд vs 6,25 млрд), скорректированная EBITDA (2,298 млрд VS 1,609 млрд), скорректированная чистая прибыль (1,754 млрд vs 1,168 млрд).

2кв 2020 будет похуже, т.к., по словам СЕО, «Мы видим впереди много проблем, вызванных прежде всего COVID, которая затрагивает некоторые из наших ключевых категорий». Большой привет букмекерам, которые практически весь квартал будут на голодном пайке. Пока стартовала только Бундеслига, остальные крупные футбольные чемпионаты возобновятся только в 20-х числах июня. Хоккей возобновится уже только осенью. Беттинг оказывает влияние на выручку от e-commerce:

На e-commerce, где чистая выручка с одного платежа составляет 2,48% от его суммы (у остальных, кроме денежных переводов, меньше 1%), приходится 59% от чистой выручки компании (на денежные переводы 29%). За год этот сегмент вырос почти на 18% (больше только денежные переводы +24%, остальные сегменты без изменений). По факту, только e-commerce и денежные переводы тянут компанию вперед, остальное потихоньку стагнирует.

Также стоит отметить, что количество активных счетов выросло за год всего на 1,3%. Компания также сокращает количество терминалов обслуживания (-10% за год).

Прогноз руководства: рост выручки на 3-13% в 2020 г., скорректированная ЧП +10-30%.

Подводя итог, могу сказать, что у меня сложилось двойственное впечатление от отчета. Вроде бы и темпы роста хорошие, и рентабельность по EBITDA больше 30%, но, по сути, это нишевая история. Сложно сказать, куда можно развиваться компании. Пока все затеи (кроме Точки) не очень удачные, а в сегменте переводов у банков фора. Клиентура не растет. Как финтек, лично для меня, Тинькофф выглядит предпочтительнее.

Дилетант, спасибо за комментарий, ваш коммент победил! забрали 500 рубВыручка выросла до 6.26 млрд руб (+17 % к 5.37 млрд в 1кв2019)

Выручка от платежей выросла до 5.3 млрд (+10% 4.8 млрд) при общем обьеме платежей 370.3 млрд (+14%)

Выручка по карте Совесть 0.57 млрд (+160% к 0.22 млрд)

Выручка по Точке 0.165 млрд

Скорректированная EBITDA 2.3 млрд (-2%)

Скорректированная чистая прибыль 1.75 млрд (+6%) или 28.12 руб на акцию.

Прибыль от платежей 3.05 млрд (+2%) на фоне роста платежей и роста расходов на персонал и курсовых потерь.

Убыток по Совести -0.522 млрд (-0.532 млрд), по Рокету -0.66 млрд (-0.49 млрд).

Точка стала прибыльной +0.14 млрд (символический убыток в 1кв2019)

На 10% до 127.6 тыс уменьшилось число терминалов.

Цель по дивидендам — 50% скорректированной чистой прибыли. Принято решение о выплате очередных 0.14$ дивидендов за 1кв2020.

Проект Рокет в марте 2020 было решено фактически свернуть, что и делается через резкое повышение тарифов, сокращение персонала.

Совесть развивается динамично, но остается убыточной и потенциально подверженной рискам снижения потребления в условиях пандемиии.

Другим риском является падение букмекерского бизнеса на фоне отсутствия спортивных соревнований.

Михаил П, Когда они уже убытки по Рокету уберут из отчетности?:)

Получается сразу профит на 0,5 ярда увеличится?- Что интересно: у киви 1 квартал обычно слабее по выручке, чем 4й

smart-lab.ru/q/qiwi/f/q/MSFO/revenue/

Однако в этот раз, выручка упала не так сильно, как в 1к 2019

КИВИ (QIWI) - факторы роста и падения акций

- Платежный бизнес показывает отличный рост (13.09.2018)

- Контора закрыла два неудачных проекта, которые генерировали убытки: Совесть и Рокетбанк (20.06.2020)

- У компании много денег, размер ликвидных активов превышает размер капитализации. (02.04.2023)

- Киви регулярно имеет проблемы с ЦБ (16.10.2023)

- Реорганизация в форме разделения активов, может нести риски для владельцев расписок. (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КИВИ (QIWI) - описание компании

QIWI — платежная система. Акции, торгуются на NASDAQ и Московской бирже.Бренды: QIWI, Точка, Совесть, Рокетбанк.

As of December 31, 2015:

15,516,573 Class A ordinary shares, par value EUR 0.0005 per share

44,902,028 Class B ordinary shares, par value EUR 0.0005 per share

were outstanding

ADR представляет одну акцию класса B

Борис Ким:

https://www.facebook.com/borisbkim

Сергей Солонин:

https://www.facebook.com/sergey.solonin

В марте 2020 года совет директоров QIWI решил закрыть проект Рокетбанк.

Чтобы купить акции, выберите надежного брокера: