Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ какой то момент было ощущение что перекладываются из полиметалла в аэрофлот, но это не точно)

pLeXaON, «Аэрофлот дело хорошее, но в доме нужно держать...» Э… нужно в Селигдар перекладываться

| Число акций ао | 474 млн |

| Номинал ао | — |

| Капит-я | 241,6 млрд |

| Выручка | 248,8 млрд |

| EBITDA | 83,8 млрд |

| Прибыль | 43,4 млрд |

| P/E | 5,6 |

| P/S | 1,0 |

| P/BV | 1,2 |

| EV/EBITDA | 5,4 |

| Полиметалл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

В какой то момент было ощущение что перекладываются из полиметалла в аэрофлот, но это не точно)

И из совсем грубых прикидок: при цене в 1800 и баксе в 77р стоимость бумаги $23,37

Производственный план на 21 и 22й года 1500 и 1600.

Даже пессимистичная оценка в ЧП на унцию будет $700 (цена на золото 1900) дает прогнозную ЧП больше ярда баксов -> прогнозный P/E (2021) — 10.5

То есть див доха почти 5% (в баксах!).

zzznth, Не смог не подставить тазик на таких уровнях.

Логика проста: QE постепенно приведет к перетоку денег на товарные рынки. Но думаю, что лаг в целом есть. Так что потенциал роста у золота присутствует.

Вообще, думаю сегодняшний пролив отчасти связан с ребалансировкой — срочно кеш фондам понадобился

И из совсем грубых прикидок: при цене в 1800 и баксе в 77р стоимость бумаги $23,37

Производственный план на 21 и 22й года 1500 и 1600.

Даже пессимистичная оценка в ЧП на унцию будет $700 (цена на золото 1900) дает прогнозную ЧП больше ярда баксов -> прогнозный P/E (2021) — 10.5

То есть див доха почти 5% (в баксах!).

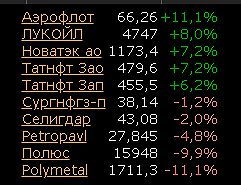

Лидер падения.

Золото сегодня теряет более чем 4%, серебро почти 6%. Эти защитные активы дешевеют, как и Полиметалл, который добывает эти металлы. Всё происходит на фоне новости об успешных испытаниях вакцины от коронавируса. Победа всё ближе, защитные активы нужны в меньшей степени, вот и падаем.

он и не думает останавливаться!)) завтра скажут что вакцина не очень эффективна и что так же будет расти? навряд л

Что касается оптимизации числа наших активов, это вопрос оптимального времени выхода. Я не думаю, что выходы будут в следующем году. Активы, на которых производство будет снижаться в ближайшие пять лет, — Светлое, Дукат, Омолон — в списке на отказ. Может, мы и хотим продать эти активы, но мы не хотим их продавать при текущих [высоких] ценах [на золото]

покупать!!!