Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-5.09% это только начало, на 3200-3500р маржин колл по кредитам Сбера под залог акций.

РоманП., вы правда 18 лет на рынке торгуете?

| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 2 969,6 млрд |

| Выручка | 712,8 млрд |

| EBITDA | 517,8 млрд |

| Прибыль | 314,2 млрд |

| Дивиденд ао | 163,65 |

| P/E | 9,5 |

| P/S | 4,2 |

| P/BV | 11,3 |

| EV/EBITDA | 6,8 |

| Див.доход ао | 7,5% |

| Полюс Календарь Акционеров | |

| 15/05 PLZL: последний день с дивидендом 56.8 руб | |

| 18/05 PLZL: закрытие реестра по дивидендам 56.8 руб | |

| Прошедшие события Добавить событие | |

-5.09% это только начало, на 3200-3500р маржин колл по кредитам Сбера под залог акций.

Все обещали же мощный отчёт, че происходит?? Мдаа, даже аналитикам нельзя верить

Иван, происходит падение на фоне угроз санкциями со стороны штатов

Алексей, так санкции или все таки прибыль вниз на 39%?? думаю что прибыль, на этом и продал. Брал по 3750. Ну их лесом

Однако, теперь понятно почему её все пиарили, не долго музыка играла…

Как можно при росте доллара получить убыток по курсовым ризницам?

У них валютные долги?!

Развели многих с этим отчётом, как недавно в одном из ритейлеров. Только там супер плохой был, а здесь «супер» хороший…

Александр, да, это у магнита был плохой отчёт. И в тот день они взлетели на 6 процентов. Как относиться надо к этим отчётам? Я просто новичок на бирже

Иван, не вестись на Телеграмм.

Развели многих с этим отчётом, как недавно в одном из ритейлеров. Только там супер плохой был, а здесь «супер» хороший…

Александр, да, это у магнита был плохой отчёт. И в тот день они взлетели на 6 процентов. Как относиться надо к этим отчётам? Я просто новичок на бирже

Все обещали же мощный отчёт, че происходит?? Мдаа, даже аналитикам нельзя верить

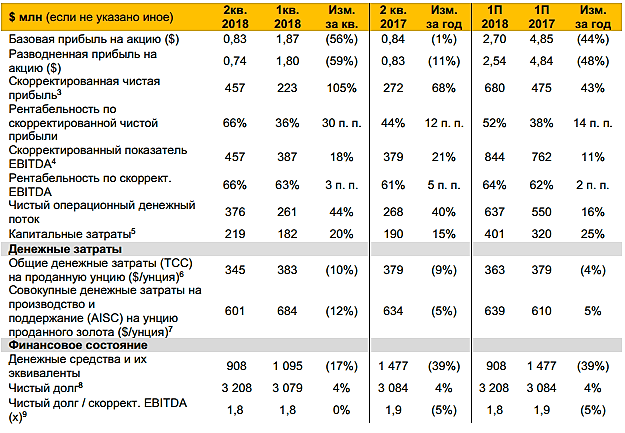

Полюс — прибыль за 1 п/г по МСФО снизилась на 39% г/г

Полюс — прибыль за 1 п/г по МСФО снизилась на 39% г/г

отчет

читать дальше на смартлабе

Станислава с втб дура. Долг вырос на 120 лимонов в зелени.показатель свободного денежного потока на собственный капитал составляет 180. В запасе остается 60. еще квартал и в минус уйдет. дура с втб