Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАкции Полюса будут играть роль защитных в случае снижения рынка

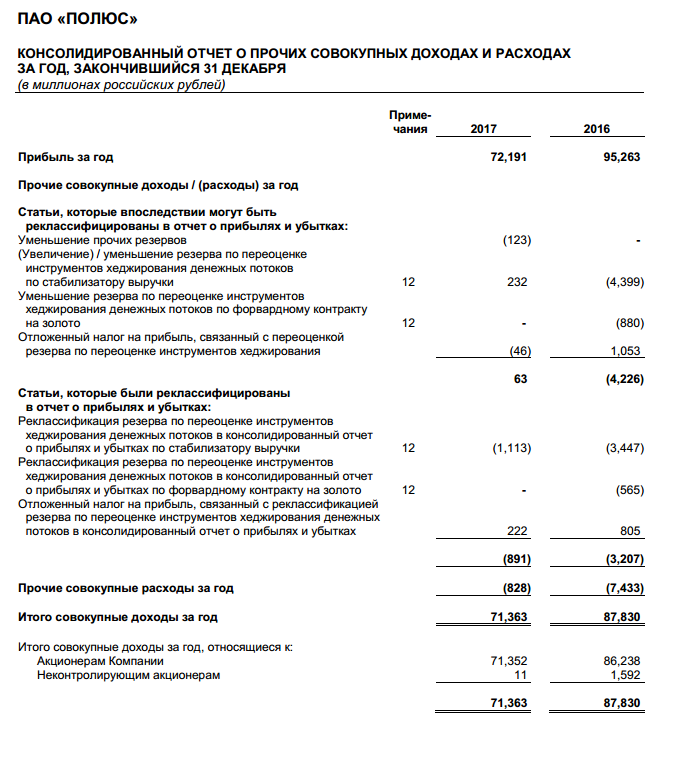

Скорректированная чистая прибыль «Полюса» по МСФО за 2017 год в годовом сопоставлении выросла на 7% — до $1 015 млн. Об этом сообщила компания. Прибыль за год снизилась до $1 241 млн, что частично связано с влиянием прибыли от курсовых разниц за предыдущий год, а также с финансовыми расходами.

Рынок продолжает восходящую динамику. Индекс Мосбиржи прибавляет в пределах 0,7%. В лидерах роста акции нефтегазового сектора, снижаются бумаги МТС, Банка ВТБ, «АЛРОСА» и «Полюса». Поводом для коррекции в акциях последнего стала отчетность.

Прибыль «Полюса» снизилась на четверть, до $1241 млн из-за влияния переоценки и финансовых затрат. При этом скорректированная прибыль по итогам года увеличилась на 7%, до $1072 млн.

Бумаги «Полюса» демонстрируют удивительную стабильность. Ожидаю, что акции будут играть роль защитных в случае снижения рынка. Долгосрочная цель по ним — 5400 руб.Ващенко Георгий

Сегодня ждем отчетность Yandex и ряд макростатистических данных из США. На динамику рынка сильно повлиял отскок цены на нефть выше $65 за барр. Это происходит на фоне переговоров в Москве короля Саудовской Аравии с руководством России, данных о запасах и ослаблении доллара против основных валют.

Рубль также неожиданно укрепляется против доллара, ориентируюсь на диапазон 56,50-57 до конца дня. При этом дальнейшего укрепления не ожидаю, на мой взгляд, игроки, скупавшие валюту в больших объемах накануне в диапазоне 57-58 не будут спешить от нее избавиться. Индекс МосБиржи, открывшийся с гэпом наверх, скорее всего, закроется в диапазоне 2260-2270 п.

ИК Фридом Финанс"

stanislava, Какие же вруны! играете словами.Чистая прибыль упала на четверть, но скорректированная выросла на 7 %. Это как немного беременна.! Скажите просто что никто сей шлак не покупает.Сидите сами там по самые помидоры, так и сидите дальше. Зачем народу впаривать шале. Ему там не жить, народу!