| Число акций ао | 660 млн |

| Номинал ао | 62.5 руб |

| Тикер ао |

|

| Капит-я | 349,1 млрд |

| Выручка | 738,4 млрд |

| EBITDA | 119,0 млрд |

| Прибыль | 47,3 млрд |

| Дивиденд ао | – |

| P/E | 7,4 |

| P/S | 0,5 |

| P/BV | 0,9 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 0,0% |

| ПИК СЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ПИК СЗ акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Группа ПИК может превысить финансовые прогнозы на 2021 год - Газпромбанк

Группа ПИК может превысить финансовые прогнозы на 2021 год - Газпромбанк

Группа ПИК опубликовала очень сильные результаты продаж за 2К21.

Продажи недвижимости в кв. м выросли на 41,4% г/г в 2К21.

Продажи по fee-development в кв. м выросли в 2,2 раза г/г в 2К21.

Продажи недвижимости в деньгах увеличились на 89,2% г/г в 2К21.

Продажи по fee-development в деньгах выросли в 4,4 раза г/г в 2К21.

Доля fee-development в общих продажах выросла до 19% в кв. м и до 23% в деньгах.

Средняя цена реализации недвижимости увеличилась на 31% г/г в Москве, на 22% г/г в Московской области и на 39% г/г в регионах.

Доля ипотечных сделок составила 79% от общего объема продаж по итогам 1П21.

С начала года Группа ПИК ввела в строй 833 тыс. кв. м (в 1П20 – 495 тыс. кв. м).

В 1П21 компания вывела на продажу 1 194 тыс. кв. м недвижимости (+93% г/г) в 69 новых корпусах в 9 новых проектах.

Эффект на компанию. ПИК успешно позиционирует себя как история роста. При этом компания растет с высоких уровней – ПИК с большим отрывом является крупнейшим девелопером жилой недвижимости в стране. Стоит отметить, что результаты за 1П21 создают риск превышения финансовых прогнозов на 2021 г. – как собственных, данных компанией в начале года, так и текущих ожиданий рынка. По словам компании, в случае сохранения высоких темпов реализации недвижимости в 3К21 она может пойти на дополнительное повышение цен для увеличения маржинальности продаж. В этом случае ПИК покажет еще более высокую динамики прибыли по итогам года.

Эффект на акции. Мы полагаем, что результаты продаж за 2К21, а также амбициозные планы компании должны быть очень позитивно восприняты рынком.

Ибрагимов Марат

«Газпромбанк»

Авто-репост. Читать в блоге >>>

- Ближайшим катализатором стоимости акций ПИКа станут финрезультаты за первое полугодие - Атон

Группа ПИК представила сильные операционные показатели за 2К21

Во 2К21 общий объем реализации недвижимости с учетом показателей бизнес-направления fee-development увеличился на 41.4% г/г до 570 тыс. кв. м, в стоимостном выражении — на 89.2% до 103 млрд руб. Продажи недвижимости в целом по Москве показали рост на 67.2% г/г до 326 тыс. кв. м, в стоимостном выражении — на 119.3% до 72 млрд руб. при средней цене кв. м недвижимости 220 тыс. руб. за кв. м (+34% г/г). В Московской области продажи недвижимости выросли всего на 10.5% г/г до 169 тыс. кв. м, а в стоимостном выражении — на 34.4% до 24 млрд руб. (цена кв. м составила 143 тыс. руб. за кв. м; +22% г/г). В других регионах объем реализации недвижимости увеличился на 32.3% до 53 тыс. кв. м, а в стоимостном выражении — на 83.5% до 4 млрд руб. Общие денежные поступления выросли на 96.1% г/г, достигнув 120 млрд руб. Доля ипотечных сделок в общих продажах за 1П21 достигла 79%. Во 2К21 компания приступила к реализации 9 новых проектов, в то время как год назад были начаты всего 4 проекта. ГК ПИК сократила валовой корпоративный долг на 19% г/г до 56 млрд руб., а чистый долг группы близок к нулю. В ходе телеконференции менеджмент компании подтвердил целевой показатель по выручке за 2021 в размере 500 млрд руб. Несмотря на резкий рост себестоимости строительства, сопутствующий росту цен на жилье, ГК ПИК ожидает дальнейшего повышения рентабельности по сравнению с 2020.

ГК ПИК продемонстрировала ожидаемо высокие операционные результаты. По нашим оценкам, EBITDA группы в 2021 составит около 140 млрд руб. (против 120 млрд руб. согласно консенсус-прогнозу Bloomberg), что подразумевает рентабельность EBITDA на уровне 24.5%. ГК ПИК торгуется с мультипликаторами EV/EBITDA на 2021П/22П 5.1x/4.0 и P/E 2021П/22П 6.8/5.4x — мы считаем это низкой оценкой. Ближайшим катализатором стоимости акций станут результаты за 1П21 по МСФО, публикация которых ожидается в конце августа. Мы подтверждаем позитивный взгляд на ГК ПИК; компания — один из наших фаворитов на российском фондовом рынке.

Атон

Авто-репост. Читать в блоге >>>  ПИК шорт

ПИК шорт

Приветствую, есть наивная идея о том, что ПИК должен упасть на повышении ставок, так как основной их бизнес — это продажа ипотечникам, а кредит станет дороже. Соответственно придётся или резать дельту ПИКу или понижать цены на жильё.

Что думаете на этот счёт?

Авто-репост. Читать в блоге >>> Спад рынка недвижимости

Спад рынка недвижимости

Спрос на льготную ипотеку после изменения условий программы рухнул в 2,5 раза. По данным ДОМ. РФ, в первую неделю действия новой программы банки получили около 10 тыс. заявок, при том, что за последнюю неделю старой их было почти 28 тыс. Сильнее всего спрос упал в Москве и Питере. Если в конце июня здесь зафиксировали 4,7 тыс. и 3,2 тыс. заявок соответственно, то в начале июля было подано уже лишь 469 и 464 заявки.Льготная ипотека являлась одним из основных драйверов роста стоимости недвижимости.

Возможно мы на самом пике ..

Больше информации в Телеграмм

Авто-репост. Читать в блоге >>> ПИК СЗ будет развивать направление индустриально-складских комплексов

ПИК СЗ будет развивать направление индустриально-складских комплексов

Первые крупные индустриально-складские комплексы, построенные Группой ПИК, могут появиться на площадке в московском районе Бутово и в подмосковном Томилине.

Этой зимой ПИК начал поиск участков в новой Москве для строительства промышленных объектов. ПИК выбирал площадки от 100 гектаров, на которых планировал строить крупные индустриальные парки с развитой инфраструктурой под нужды конкретных заказчиков.

Эксперт из консалтинговой компании в сфере недвижимости:

Сейчас они запускают проектирование на площадке в Бутове. Это промышленный парк, состоящий из нескольких зданий, как в привычном формате класса А, так и в формате light industrial. На стройку могут выйти уже к концу текущего года. Вторая площадка в Томилине, где часть из 200 гектаров уйдет под производство и логистику. Проект сейчас в начальной стадии — разрабатывается мастер-план, но по нему уже активно идут переговоры с будущими резидентами

По информации эксперта, в проработке есть и другие участки, а землю под свои складские комплексы ПИК выкупает, а не арендует.

Другой источник рассказал, что ПИК уже сформировал команду для работы с индустриальным сегментом и активно ищет площадки в новой Москве.

ПИК определился с площадками для своих первых складов — Недвижимость РИА Новости, 08.07.2021 (ria.ru)

Авто-репост. Читать в блоге >>>- ПИК достиг деревни Кувекино. Группа компаний Сергея Гордеева поторгуется за десятки гектар в Новой Москве

ГК ПИК Сергея Гордеева может выкупить 83 га близ деревни Кувекино в Новой Москве. Эти земли еще десять лет назад консолидировало Агентство по страхованию вкладов в рамках санации банка «Союз». Сумма сделки может превысить 1,2 млрд руб. Консультанты называют участок подходящим для малоэтажной застройки, но предполагают, что ГК ПИК сконцентрируется на более привычном для себя формате многоэтажного строительства. Так, вокруг Кувекино может появиться до 2,5 млн кв. м недвижимости, на которые группа может потратить до 160 млрд руб.

www.kommersant.ru/doc/4889973

О недвиге в столице

О недвиге в столицеЛокдауны, закрытые границы и, в особенности льготная ипотека привели к существенному росту стоимости недвижимости. Цены за московский квадрат в очередной раз переписывают хаи. Возникает резонный вопрос: а когда ждать коррекцию? И стоит ли ждать её вообще?

Почему именно московские цены критичны для застройщиков, торгуемых на мосбирже, я писал тут . Впрочем, по СПб, полагаю динамика схожая.

Довод за то, что цены будут расти только один (зато какой мощный!) — инфляция. Цены на сталь скакнули, увеличив тем самым себестоимость для застройщиков. И вдогонку — дефицит рабочей силы приведет и к росту себестоимости и к уменьшению темпов ввода жилья, образуя дефицит предложения.

За коррекцию доводов больше:

1) льготная ипотека привела к буму покупок, что неизбежно приведет к охлаждению рынка — те кто хотели купить уже купили, а многие купили и «впрок»

Авто-репост. Читать в блоге >>>- пишет

t.me/tuzemooon/239

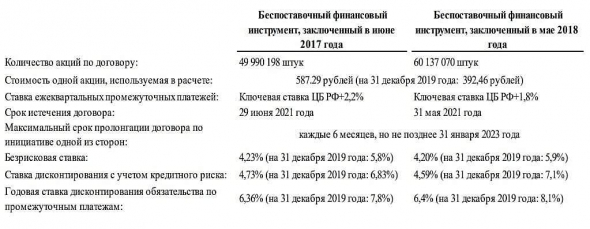

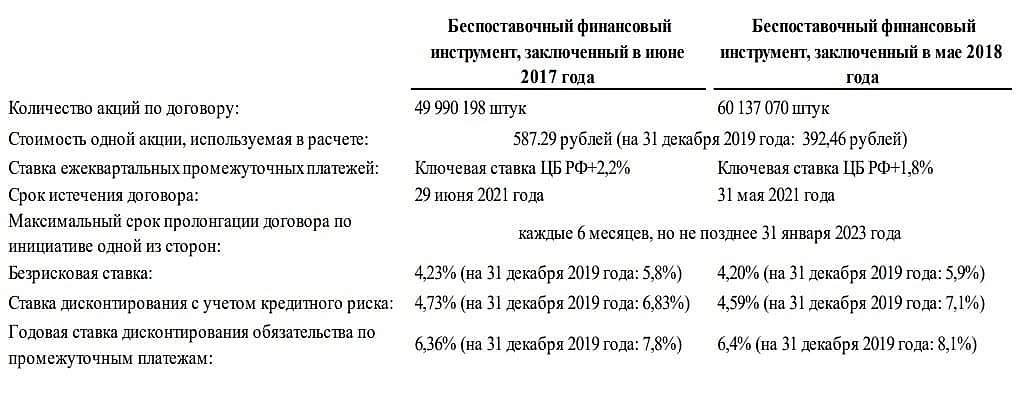

Напомню про забавный момент во владении ВТБ акциями ПИК. У них заключен контракт на изменение цены. ПИК платит ВТБ ежегодно по 2 — 3 млрд рублей (в зависимости от ключевой ставки).

«В соответствии с условиями беспоставочных финансовых инструментов, стороны сделки компенсируют разницу между установленной договорами стоимостью акций и рыночной стоимостью акций Группы на дату окончания срока действия договоров с учетом выплаченных промежуточных платежей и дивидендов.»

Новостей по закрытию не было, видимо, продлили. Максимальный срок указан ниже. Но учитывая, что акции ПИК стоят почти 1100 рублей, ВТБ должен застройщику свыше 100 млрд рублей. Так как там все захеджировано, плюс ВТБ — акционер компании. Для ВТБ рисков особых нет. Хотя по сумме это значительная часть прогнозной прибыли.

Любопытно как на этом споре (если можно так говорить) ПИК заработал себе денег, которых хватит купить ЛСР или Самолет целиком.

- Драйвер роста — Группа ПИК может выйти в сегмент офисной недвижимости. Строительство бизнес-центров поможет крупнейшему застройщику жилья снизить затраты основного бизнеса и уменьшить риски при возможном падении спроса на квартиры

pro.rbc.ru/demo/60ce09459a79473ff20a3596  Росстат уточнил объем ввода жилья в России в 2019 году

Росстат уточнил объем ввода жилья в России в 2019 году

realty.rbc.ru›news/…

Ввод жилья в России по итогам 2019 года составил 82 млн кв. м, что на 8,4% превышает показатель 2018 года. Соответствующие данные Росстата приводит в пресс-релизе госкомпания «Дом.РФ». Это на 1,7 млн кв. м больше, чем в соответствии с предварительными оценками статистического ведомства.… Согласно нацпроекту «Жилье и городская среда», в России к 2024 году необходимо нарастить ежегодный объем жилищного строительства до 120 млн кв. м. По результатам его реализации планируется улучшать жилищные условия порядка 5 млн семей в год.

Получается, ПИК владеет долей пирога в 2-4% от всего рынка, судя по вводу нового. Группа ПИК: Титан строительной отрасли

Группа ПИК: Титан строительной отраслиГК ПИК — крупнейший российский застройщик с долей российского рынка 6.2%, рынка Москвы и области — 19%. В стадии строительства сейчас находится 5.9 млн. кв. м. жилья (это больше объёмов всего строительства в Республике Татарстан, Тюменской и Самарской областях вместе взятых), что в 2.2 раза превышает объёмы ближайшего конкурента — группы ЛСР. Девелопер специализируется на строительстве крупных типовых ЖК комфорт-класса в Москве и МО.

Чем может быть интересна инвесторам?

1. Вертикальная интеграция. Активы и опыт ПИК позволяют компании в полной мере использовать эффект масштаба. ПИК — вертикально интегрированный холдинг: в группу входят крупнейшее в мире проектное бюро, 4 железобетонных завода и множество производств, позволяющих значительно экономить на материалах и строительно-монтажных работах. При работе через проектное финансирование эффект масштаба так же выражается в дешевом и быстром доступе к заемным средствам — банки готовы предлагать наилучшие условия лидеру рынка.

Авто-репост. Читать в блоге >>>- Еще раз о льготной ипотеке

Периодически на форумах встречал мнение: дескать продление льготной ипотеки — это мощный позитив для застройщиков*.

Еще раз поясню почему высказывание такой позиции (в лучшем случае) — проявление жуткой безалаберности.

Уточню, что речь идет о застройщиках, торгующихся на Мосбирже: ПИК, Эталон, ЛСР, Инград и Самолет. Напомню, что помимо небольшого увеличения ставки (+0.5 п.п. до 7%) произошло и урезание лимитов: теперь во всех регионах он составляет 3М (было 6М, а в Мск, СПб, МО и ЛО — 12М). Приведу слайд из презентации ПИКа — самого «ширпотребного» застройщика из списка:

Подчеркну, что тут речь о средних ценах за 20й год (сейчас они и того выше). то же это значит? Что же это значит?

Для Москвы льготная ипотека покрывает в среднем где-то 15 квадратных метра (у других застройщиков из-за более высокого класса жилья и того меньше). В Питере и Московской области — чуть полегче двадцать с копейками квадратов. Нетрудно догадаться, что такая поддержка поможет только очень редких случаях.

Авто-репост. Читать в блоге >>>  Строительство жилья в России за 10 месяцев увеличилось в 1,6 раза

Строительство жилья в России за 10 месяцев увеличилось в 1,6 разаС августа 2020 г. по май 2021 г. на территории России было начато строительство жилых многоквартирных домов общей проектной площадью 30,9 млн кв. м. Это в 1,6 раза больше, чем было в сопоставимый период годом ранее: тогда запустили проекты примерно на 18,8 млн кв. м.

Такой резкий рост связан с введением программы льготной ипотеки, которая оказала решающую поддержку строительной отрасли во время пандемии коронавируса. Программа была запущена в апреле 2020 г. и должна была действовать до июля этого года.

Программа распространялась только на квартиры стоимостью до 12 млн руб. в Москве, Санкт-Петербурге, Московской и Ленинградской областях и до 6 млн руб. в других регионах страны. Ставка по такому кредиту составляла 6,5% при первоначальном взносе не менее 15%.

Во время ПМЭФ президент России Владимир Путин предложил продлить ее еще на год, но с некоторыми изменениями – ставка увеличивается до 7%, а размер кредита не может превышать 3 млн руб. для всех регионов страны

Авто-репост. Читать в блоге >>>

ПИК СЗ - факторы роста и падения акций

- Возможен spin-off и IPO новых технологических дочерних структур Kvarta (2022-2023 годы) и Units (2023-2024 годы). (27.09.2021)

- ЧИСТАЯ ПРИБЫЛЬ КОМПАНИИ 2020-2021 ЗАВЫШЕНА ИЗ-ЗА НАЛИЧИЯ ФОРВАРДА С ВТБ НА 110 МЛН АКЦИЙ, КОТОРЫЙ ДОРОЖАЕТ ПО МЕРЕ РОСТА АКЦИЙ И ПРИНОСИТ БОЛЬШУЮ ПРИБЫЛЬ ОТ ПЕРЕОЦЕНКИ. (27.09.2021)

- Есть непроверенная информация, что после марта 22 года Гордеев получил гражданство Южной Кореи (15.10.2023)

- У компании совершенно запущен раздел "Акционерам" на сайте. И это уже 4 года!!! (04.05.2024)

ПИК СЗ - описание компании

Группа компаний ПИК — №1 строительный бренд в России.93% выручки компании приходится на Московский регион.

У компании самый большой земельный банк среди девелоперов в России (16,5 млн м2 по итогам 2020 года).

В 2015 компания включена в перечнь системообразующих организаций России.

В 2016 году компания существенно выросла, купив компанию ГК «Мортон».

Внимание!

Компания не включает в свой долг величину проектного финансирования.

Оттого, чистый долг компании по факту получается существенно ниже, чем на первый взгляд в отчетности.